生命保険の受取人とは、万が一のときに保険金を受け取る人のことです。

安易に受取人を設定すると、いざ保険金を受け取るときに多額の税金がかかったり 、本当に受け取ってほしい人に保険金が渡らなかったりという可能性があるので注意が必要です。

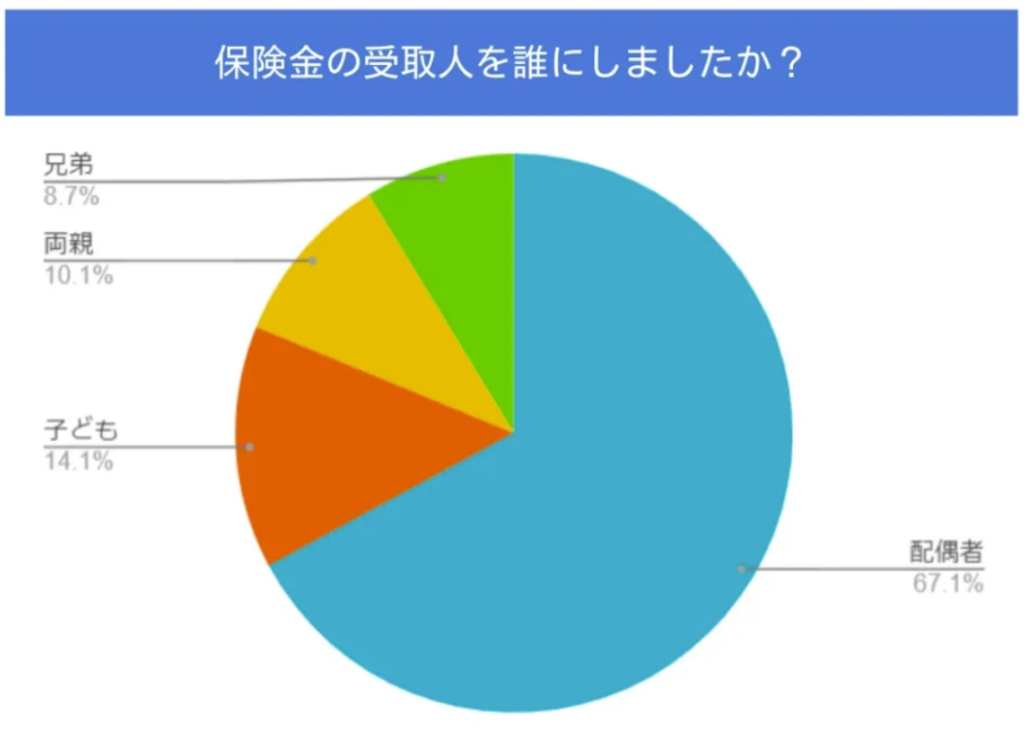

2022年8月におこなった編集部の独自調査によると、生命保険の中でも終身保険に加入している150人のうち、 「保険金の受取人は配偶者にしている」という人が67.1%と最も多いことが分かりました。

次に「子どもにしている」が14.1%、「親にしている」が10.1%、「兄弟にしている」が8.7%と、 多くの人が配偶者か親を保険金の受取人にしているようです。

- ■調査概要

- 調査対象者:終身保険に加入している人

- 有効回答数:150人

- 調査期間:2022年8月4日~8月5日

- 調査方法:編集部の独自調査

ただし、上記はあくまで平均的な結果であり、必ずしも正解とは言えません。生命保険の受取人は、各家庭の家族構成やライフプランを考慮したうえで決めることが大切です。また、保険金を受け取る際には思わぬ税金がかかってしまうこともあり、税金面での考慮も必要です。

そこで今回は、生命保険の保険金受取人について詳しく解説します。そもそも受取人と被保険者・契約者との違いとは何か?設定できる人の条件とは、 受取人の変更を検討すべきタイミング、変更時の手続き方法、 保険金・給付金と税金の関係性まで、ファイナンシャル・プランナーのアドバイスをもとにご案内していきましょう。

契約者・被保険者・保険金受取人の関係

生命保険に契約する際は、保険契約者となる人が被保険者と保険金受取人を設定します。3者の関係は以下のとおりです。

| 契約者 | ・生命保険会社と契約を締結し、保険料を支払う義務と契約上のさまざまな権利を持つ人のことです。 ・保険契約の変更、解約、保険金請求などができます。 |

|---|---|

| 被保険者 | ・保険契約の対象になる人のことです。 ・生命保険(死亡保険)であれば、被保険者の生死が保険の対象になります。 |

| 保険金受取人 | ・保険金・給付金や年金などを受け取る人のことです。 ・生命保険(死亡保険)であれば、被保険者が死亡・所定の高度障害状態になった際に保険金を受け取る人を刺します。 |

上記3者の関係性によって、保険金や給付金を受け取ったときの税金の種類や税率が変わってきます。そのため、生命保険を契約する際は課税関係もよく理解したうえで各名義人を設定することが大切です。

生命保険の保険金受取人に設定できる人とは?

生命保険のうち、死亡保険の受取人として設定できるのは、 原則として「戸籍上の配偶者」または「戸籍上の二親等以内の親族」ですが、例外が認められる場合もあります。また、被保険者は保険金受取人になれません。

ここでは、受取人の設定についてわかりやすく解説していきましょう。

指定できるのは原則「配偶者」や「二親等内の血族」

生命保険の受取人に設定できるのは、原則として「配偶者」か「二親等以内の血族」のみとなっています。基本的には、友人や知人、戸籍のつながりがないパートナーを設定することはできません。また、配偶者以外で二親等以内の血族に含まれる範囲は、被保険者から見て以下の人たちです。

二親等以内の血族に含まれる範囲

・両親(一親等)

・兄弟姉妹(二親等)

・子供(一親等)

・祖父母(二親等)

・孫(二親等)

上記以外の人物は、基本的には、保険金の受取人に設定できません。

事実婚・内縁のパートナーを指定できる場合も

最近では事実婚や内縁関係にあるパートナーを受取人として指定できる場合があります。

保険会社にもよりますが、パートナーとの関係を証明できる書類の提出や、 保険会社の訪問調査によって「事実上の配偶者である」と認められることなどにより、保険金の受取人に設定できます。

事実上の配偶者であると認められるための一般的な条件としては、次の3つが挙げられます。

事実上の配偶者であると認められるための条件

・保険会社が指定する一定期間、生計をともにしている

・両者に戸籍上の配偶者がいない

・保険会社が指定する一定期間、同居している

必要に応じて、上記の事実を実証できる書類が必要です。同居期間であれば住民票、生計を共にしている事実の確認であれば収入証明、配偶者の有無は戸籍謄本というように、何かしらの書類提出を求められる可能性が高いです。保険会社によって求める書類は違うため、 事前に保険会社に確認すれば、円滑に手続きを進められます。

死亡保険の場合、被保険者は受取人になれない

医療保険やがん保険といった生命保険の場合、保険の対象になる被保険者と給付金を受け取る受取人は、同じ人を設定するのが一般的です。

対して、終身保険や定期保険といった死亡保険では、被保険者が死亡、または高度障害状態になった場合に保険金が支払われます。そのため、死亡保険金の被保険者を受取人に設定することはできません。死亡保険の死亡保険金は、被保険者が亡くなってから支払われるので、 被保険者はお金を受け取れないからです。

ただし、被保険者が医師により余命6か月以内と診断された場合には、死亡保険金の一部または全額が生前給付金として支払われることがあります。この生存給付金は、無料のリビング・ニーズ特約を付帯している生命保険契約で利用できます。リビング・ニーズ特約による生前給付金を受け取れるのは受取人ではなく、基本的に被保険者です。

また、死亡保障と生存保障がセットになっている養老保険の場合、死亡保険金の受取人と満期保険金の受取人は別々に設定されています。保険期間中に被保険者が死亡せずに満期日が来たら、満期保険金受取人が「満期保険金」を受け取ります。満期保険金の受取人は、契約者を設定することが一般的です。

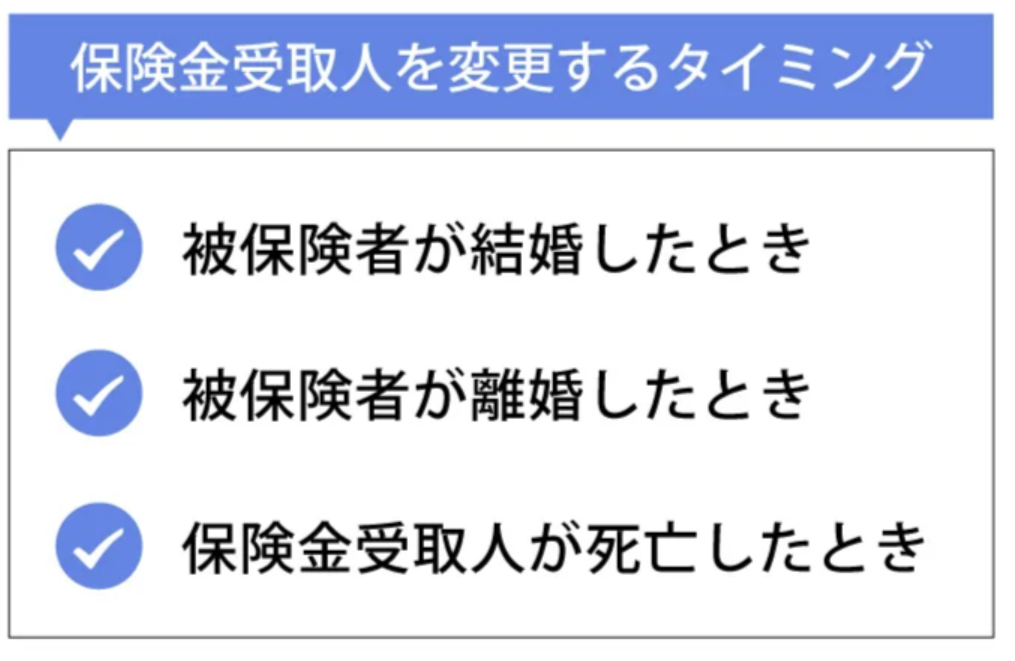

保険金の受取人を変更するタイミングとは?

一度生命保険の保険金受取人を設定しても、 その後のライフイベントによっては受取人の変更手続きが必要になる場合があります。

受取人を変更する主なタイミングとして、次の3つが挙げられます。

以下では、これらのタイミングについて詳しく説明します。

被保険者が結婚したとき

冒頭のアンケートから分かるように、一定の割合で生命保険の保険金の受取人を被保険者の親に設定する人がいます。 しかし、 結婚後に生計を共にする家族になるのは配偶者です。

もし、結婚した後も受取人を親に設定していると、 もしものときに保険金が親に支払われることになります。 このとき、保険金を受け取った親が被保険者の配偶者や子供に保険金を渡せば、 贈与税の対象となり、税負担が増える可能性があります。

詳しくは後述しますが、結婚後は死亡保険の受取人を被保険者の配偶者や子供に変更すれば、 相続税の非課税枠の対象になります。税負担を抑えて多くの資産を遺しやすくなります。

被保険者が離婚したとき

結婚によって生命保険の保険金受取人を被保険者の配偶者に設定している場合、被保険者が離婚することもあるでしょう。離婚後には再び受取人を変更する手続きをしないと、万が一の際にスムーズに死亡保険金を請求できません。

離婚時にはさまざまな手続きが必要になり、精神的にも疲弊するため受取人の変更が後回しになってしまいがちです。しかし、適正な保険金請求のためにも、離婚後は速やかに保険金受取人の変更手続きを行いましょう。

被保険者によっては「離婚後も元配偶者や子供にしっかりお金を遺したい」と考えるかもしれません。 その場合、子供を受取人に変更するのがおすすめです。

離婚すると、元配偶者は法定相続人になりませんが、子供は法定相続人に該当するため、 死亡保険金の非課税枠が適用され、相続税の対象にもなります。

非課税枠が適用されれば、その分相続税を抑えられます。 元配偶者を受取人にしたままでいるよりも多くの資産を子供の手元に遺せるでしょう。

保険金受取人が死亡したとき

生命保険の保険金受取人が死亡した場合も、ただちに受取人の変更手続きを行いましょう。

もし新たな受取人を設定しないまま被保険者が亡くなると、 元の受取人の法定相続人が新たな受取人となり、保険金を受け取ることになります。

この場合、当初意図した人に保険金を渡せない可能性が出てきてしまいます。

たとえば、夫が生命保険の被保険者で妻が受取人である場合、妻の死亡後に夫も亡くなってしまうと、夫婦に子供がいなければ妻の法定相続人(妻の両親や兄弟姉妹など)が保険金の受取人になるということです。

受取人を変更しなければ、夫の両親や兄弟姉妹は保険金を受け取れません。 必要であれば、速やかに受取人を変更して万が一に備えましょう。

ただし、夫婦に子供がいれば、妻が死亡すると子供が新たな受取人になります。適正な人物に保険金を受け取ってもらうためには、 受取人が死亡した後の受取人をどうするか考えておくことが大切です。

保険金受取人を変更する際の手続き方法

では、保険金の受取人を変更する場合、 どのように手続きすればよいのでしょうか。

保険金の受取人を変更するときは、 契約者が加入している代理店か契約している保険会社に連絡し、必要書類を送ってもらいます。

その書類に新たな受取人の指定など必要事項を記載して返送すれば、受取人を変更できます。

ただし、契約者と被保険者が別の人物である場合、契約者は被保険者の同意を得る必要があります。

また、上述したように、原則として受取人に設定できる人物は決まっているので、 選ぼうとしている人物を受取人に設定できるか判断できない場合は、保険会社の担当者に相談しましょう。

その際、保険証券など、証券番号や契約内容が分かるものを用意すると、 変更手続きをよりスムーズに進められます。

生命保険の保険金・給付金と税金の関係性

生命保険の保険金受取人を設定する際は、保険金にかかる税金を想定することも大切です。

なるべく多くの現金を受取人の手元に遺せるよう、以下では保険金と税金の関係性について説明します。

病気やケガで受け取る「給付金」などは非課税

生命保険にはいくつかの種類がありますが、 加入する生命保険によっては受け取るお金が非課税になります。

非課税の対象となる給付金

・入院給付金

・通院給付金

・手術給付金

・特定疾病給付金

・先進医療給付金

・がん診断一時金

・就業不能給付金 など

これらは、不慮の事故や病気・ケガなどで被保険者自身が受け取る給付金です。所得税法施行令で非課税にすることが定められています。

参考:所得税法施行令 第三十条(非課税とされる保険金、損害賠償金等)

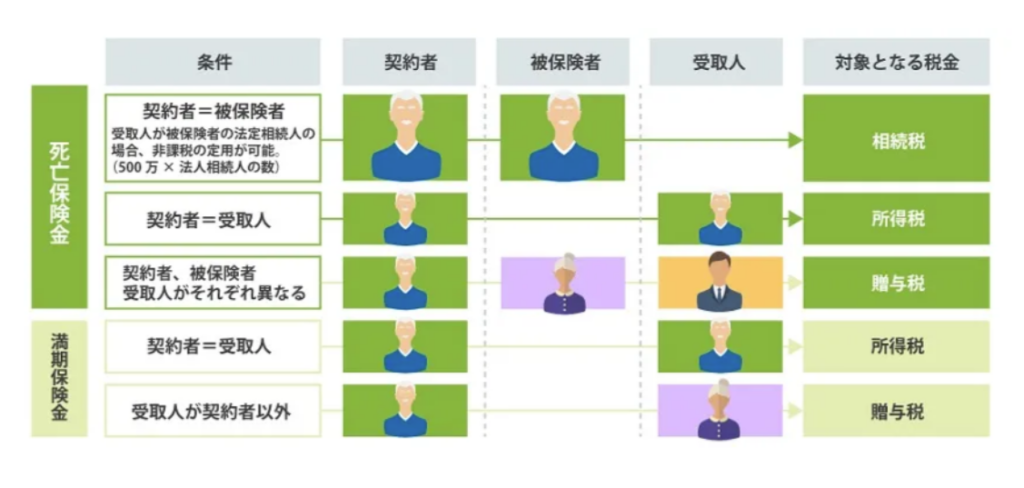

死亡保険金や解約返戻金、満期保険金、年金などは課税対象

一方、被保険者が死亡したときに受け取る「死亡保険金」や生命保険を解約したときに受け取れる「解約返戻金」、 契約が満期に到達したときに受け取れる「満期保険金」、また個人年金保険で受け取る「年金」などは、 上述した給付金とは違い課税対象になります。

また、契約者と被保険者、 受取人の関係性によって、課される税金の種類が以下のように変わります。

これらはそれぞれ異なる税金なので、控除額や税額の計算方法が異なります。

設定する保険金額や法定相続人の数によって税額が変わるので、 事前にシミュレーションすると設定すべき受取人を決めやすくなります。

保険金の受取人を賢く設定するコツ

ここまでは、保険金の受取人を変更するタイミングや手続き方法、 生命保険の保険金と税金の関係について説明しました。

保険金の受取人を設定する際は、さまざまな視点で検討しなければならないので、 「結局誰に設定するのが一番よいか判断できない」という人もいるかもしれません。

生命保険のうち、死亡保険に加入するのであれば、 まず契約者と被保険者を同一人物にするのがおすすめです。

そして、死亡保険金の受取人は、配偶者や子供といった法定相続人に設定しましょう。こうすることで、死亡保険金の対象は相続税となり、さらに生命保険の非課税枠を利用できます。非課税枠を利用できれば、受け取った保険金の合計額のうち、以下の限度額部分については相続税が課されません。

- 500万円×法定相続人の数=非課税限度額

また、配偶者には特別控除枠があります。端的に言えば、受け取った相続財産のうち法定相続分相当額か1億6,000万円までは、相続税がかかりません。相続税対策を考えるのであれば、受取人は被保険者の配偶者に設定しておくのがいいでしょう。

子どもを受取人に設定し、死亡保険に相続税が課税される場合でも、相続税には「3,000万円+法定相続人の数×600万」の基礎控除があります。先述した生命保険の非課税枠とあわせれば、実質的に税負担がかからない可能性があります。

受け取る保険金を全額手元に残せるケースもあるため、 自由に使えるお金を増やせるでしょう。

ただし、満期保険金のある養老保険などの生命保険は、 契約者と満期保険金受取人が同じでなければ、贈与税がかかるので注意が必要です。

まとめ

生命保険の受取人を決めるときは、契約者・被保険者・受取人の関係によって課税関係が変わる点に気をつけましょう。

生命保険の中でも税金が課される可能性があるのは、死亡保険金や解約返戻金、満期保険金や年金の受け取り時です。被保険者自らが受け取る医療保険やがん保険の給付金は非課税ですが、被保険者の生死や解約・満期によって発生するお金の場合は課税されます。

保険金にかかる税金を少しでも軽減したい場合は、契約者と被保険者を同じ人に設定しましょう。特に死亡保険は、法定相続人を受取人に指定することで非課税枠を活用でき、相続税対策として有効です。ただし、被保険者のライフイベントに変更があったり、受取人が死亡したりしたときは課税関係が変わる可能性があります。変化があったときはすみやかに保険手続きを行い、常に適正な人が保険金を受け取れるように気をつけてください。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。