火災などで住宅に受けた損害を補償してくれる火災保険ですが、補償範囲を追加すると幅広い原因で起こった損害をカバーできるようになります。具体例として、「水災補償の追加」が挙げられますが、この補償を付けるとどこまでの損害を補えるのでしょうか。

中には、「水災補償って本当に必要なの?」と疑問に思う人もいるでしょう。人によって必要な補償の種類や量は異なるので、この記事を読んで水災補償の必要性を判断できるようにしておきましょう。

そもそも水災とは?

水災とは、台風や豪雨などが原因で生じる、洪水や高潮、土砂崩れなどの災害です。これらの災害が起こると、住宅が浸水したり土石流で流されたりするなど、場合によっては命に関わる甚大な被害が生じるケースもあります。

特に日本は、河川や山脈など、豊富な自然や特有の地形が連なっているため、水災が起こりやすい地域が多いです。近年は、ゲリラ豪雨のように突発的な天候の変化が起こりやすいなど水災が身近になりつつあるため、多くの住宅で水災に備える必要性が高まっています。

また、水災による被害の程度によっては、住宅の修理や家財の買い替えなどに多額の資金が必要になるでしょう。いざというときに経済的な負担を最小限に抑えるためには、保険による備えも考えなければなりません。

火災保険で受けられる水災補償とは?

火災保険の水災補償とは、その名の通り水災によって生じた損害を補償するものです。火災保険の基本補償に加えてより広範囲な災害リスクをカバーできるため、水災補償を付ければ、住宅や家財などに生じる損害をさらに補填しやすくなります。

賢く水災補償を活用するには、水災補償が使える災害の種類や補償対象を知ることが大切です。水災補償に関する知識を深めて、自身の状況に合わせて水災補償を検討できるようにしておきましょう。

水災補償が使える災害の種類

水災補償が使える災害の種類は、大きく分けて次の3つです。

- 洪水

- 高潮

- 土砂崩れ

たとえば、台風や暴風雨などで河川の水が溢れて床上浸水したり、低気圧が発達して海水が防波堤を超えたため家財が濡れたりしたケースが考えられます。ほかにも、集中豪雨で土砂崩れが発生し、住宅が土砂で流されたり自宅に入り込んだ土砂で家財が壊れたりしたときも、水災補償が使えます。

水災補償の補償対象

水災補償では、火災保険の基本補償と同様に建物の補償と家財の補償に分けられており、設定する補償対象によって損害をカバーできるかが変わります。補償対象の具体例は次の表のようになっています。

| 建物の補償 | ・建物 ・塀や門、垣 ・ドアや窓 ・車庫や物置 ・空調設備 ・庭木 |

|---|---|

| 家財の補償 | ・家具 ・家電製品 ・衣類 ・自転車 ・125cc以下の原動機付自転車 |

補償対象を建物のみにすると、それだけ安い保険料で備えを用意できますが、家財の損害を補えなくなるので注意が必要です。もしものときに必要な家財が使えなくなると、生活が不便になるとともに経済的な負担も強くなるので、建物と家財両方で備えておくと安心でしょう。

水災補償を付けている人はどれくらい?

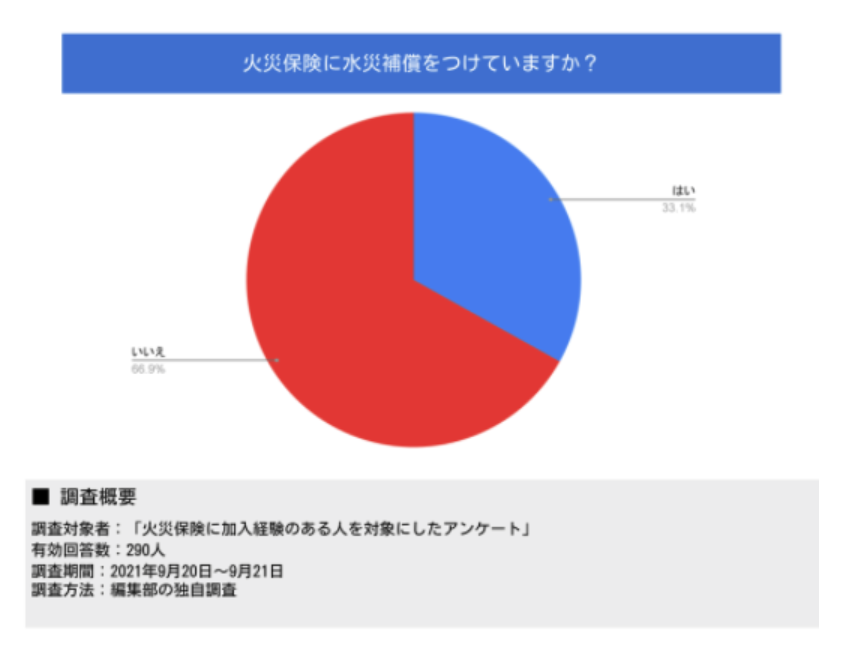

では、火災保険に水災補償を付けている人はどれくらいいるのでしょうか。2021年9月におこなった編集部の独自調査では、火災保険に加入経験のある290人のうち、水災補償をつけている人の割合は全体の33.1%でした。残りの66.9%は「水災補償を付けていない」と回答しており、水災による建物や家財の損害に備えている人はそこまで多くないことが分かりました。

水災補償をつけている理由

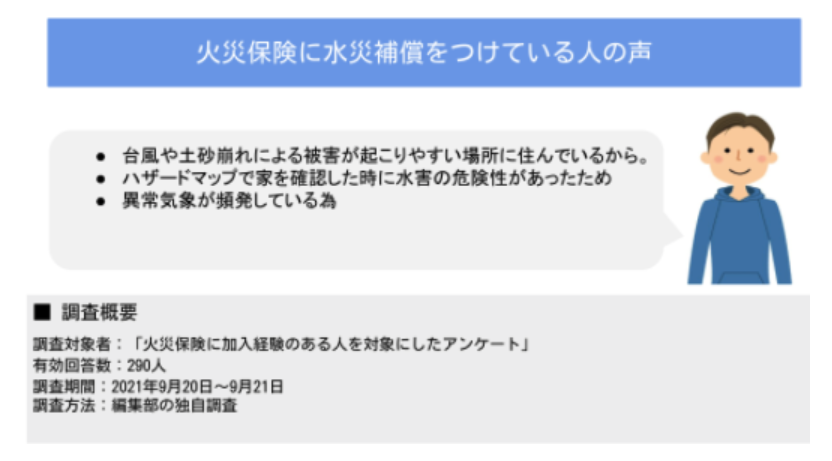

先ほどのアンケートで「火災保険に水災補償を付けている」と答えた人の声を聴いてみると、「水害や土砂崩れの被害を受けやすいから」「異常気象が頻発しているから」といった考えを持っていることが分かりました。

人によって居住エリアやリスクに対する考え方は異なりますが、水災の被害が生じるリスクが高い人や、近年の異常気象で住宅や家財の損害に備える必要性を強く感じる人ほど、水災補償を付ける傾向があるようです。

水災補償をつけていない理由

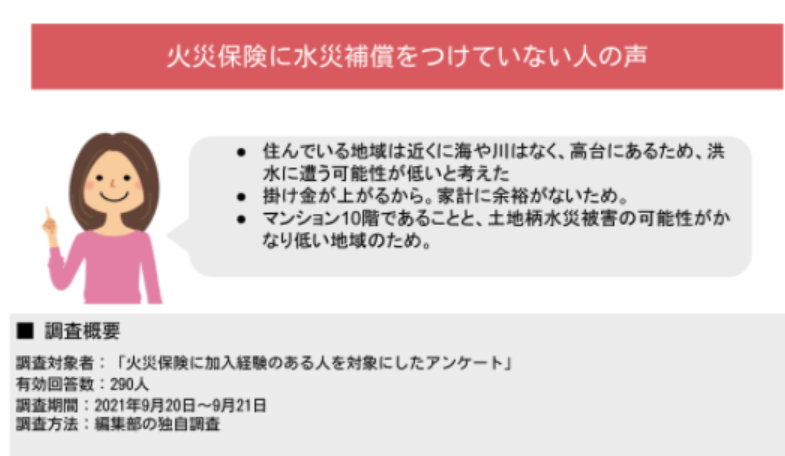

一方、先ほどのアンケートで「火災保険に水災補償をつけていない」と回答した人の声を聴いてみると、「水害に遭う危険性が少ないエリアに住んでいるから」「保険をかける余裕が無いから」といった回答が得られました。

災害のリスクが低いエリアほど水災補償が必要無いと思われがちですが、近年自然災害が増えていること、災害リスクが低いエリアでも水災が起こり得ることを考えると、何らかの方法で水害に備えたほうが良いかもしれません。また、水災補償を付けると火災保険の保険料が上がることになりますが、万が一水害に遭ったときの損害の大きさを考えると、水災補償で損害をカバーできるようにするメリットは大きいでしょう。

水災補償の必要性とは?

水災補償を付けている人はそこまで多くないようですが、実際に水災補償を付ける必要性はどれくらいあるのでしょうか。

水災補償の必要性を考えるうえで意識しなければならないのが、最近の自然災害に多く見られる、集中豪雨や台風で河川が氾濫した時の被害です。これらの災害で床上浸水すると、被害の程度によっては建物を大幅に修理しなければなりません。また、豪雨による土砂崩れでは、住宅ごと流されてしまうため、場合によっては住む場所を失ってしまいます。

もし火災保険に水災の補償をつけなければ、上記のような災害の場合に、建物や家財の損害を補償してもらえません。。被害が大きくなるほど経済的な負担も増えるため、居住エリアや重役構造ごとにリスクの程度を考えて水災補償を検討しましょう。

水災補償をつけると保険料はどれくらい上がる?

水災補償を付けると補償が充実するため、それだけ保険料は高くなります。保険料の負担が増えると家計の負担も増えてしまうので、水災補償の有無でどれくらい保険料が違うか把握しておくことは大切です。

具体例として、木造などの非耐火構造の場合、建物に2,000万の水災補償を付けると水災補償を付けない場合より、年間で1万円程度(建物の補償のみ)保険料が増えます。。同様の時期に建てられたマンションで水災補償を付ける場合は、一戸建てよりも保険料が安くなる傾向があります。

ただし、住んでいる都道府県や支払い方法など、条件によっては水災補償の保険料が大きく変わる可能性があります。引っ越しなどで居住エリアが変わる場合は、エリアごとの保険料や支払い方法ごとの保険料の違いを比較してみると良いでしょう。

水災補償をうまく活用するポイント

水災補償を付けるのであれば、保険を賢く利用してより安心できる生活を送りたいものです。水災補償をうまく活用するポイントとして、次の3つが挙げられます。

- ・保険金の支払い基準を把握する

- ・被災者生活再建支援制度を知っておく

- ・自宅の水災リスクを確認する

以下では、これらのポイントについて詳しく説明します。

保険金の支払い基準を把握する

水災補償は、多くの火災保険で付けられますが、保険金の支払い基準は保険会社ごとに違いがあります。支払い基準の具体例として、次の項目が挙げられます。

| 建物の損害 | ・建物が流された ・新たに建物を購入する価格(再調達価格)の30%を超える損害額が生じた ・床上浸水で住宅に損害が生じた |

|---|---|

| 家財の損害 | ・家財が流された ・再調達価格の30%を超える損害額が生じた ・居住スペースが床上浸水して家財に損害が生じた |

保険会社によっては、損害額がさらに大きくないと補償してくれなかったり、居住スペース以外で起こった損害を補償してくれたりするところもあるなど、条件に違いがあります。いざというときに必要な補償が受けられないと保険の意味が無くなってしまうため、水災補償を付ける際は保険金の支払い基準をしっかり確認しましょう。

被災者生活再建支援制度を知っておく

被災者生活再建支援制度は、自然災害で建物が損壊するなど生活に大きな支障が生じたときに、生活再建のための支援金を受け取れる制度です。公益財団法人都道府県センターが

被害が全壊か半壊か、世帯人数が何人かといった状況によって給付金額は変わりますが、条件を満たせば最大100万円の給付金を受け取れるので、生活を再建しやすくなります。水災補償と一緒に活用すれば、再建後の生活をより安定したものにできるでしょう。

自宅の水災リスクを確認する

水災補償が必要な人は多いですが、リスクの程度によって用意すべき備えの多さが変わります。

たとえば、河川の近くに住んでいる人や山のふもとに住んでいる人は、洪水や土砂災害などの災害に遭うリスクが高いので、備えを充実させたほうが良いでしょう。一方、都心のマンションに住んでいる人や、ハザードマップで水害リスクの低いところに住んでいる人は、そこまで手厚い補償を用意する必要はないかもしれません。

近年は、災害リスクが低いエリアでも集中豪雨などで床上浸水の被害が生じるケースもあるので、こうしたリスクを想定して備えの必要性を考えることも大切です。

水災補償の対象外になるケース

水災補償に加入していても、水災の種類によっては補償対象外になるので注意が必要です。

以下では、水災補償の対象外になるケースについて詳しく説明します。

雨漏りや水漏れによる水災

水が原因で生じる損害にはさまざまな種類がありますが、水災補償では、風呂や選択排水からの水漏れは補償されません。ほかにも、貯水タンクや給湯器、スプリンクラーやトイレといった設備の不具合が原因で生じた損害も補償対象外になります。

これらは、水害ではなく水漏れに該当するため、洪水や土砂崩れといった自然災害とは分けられます。火災保険によっては、基本補償で水漏れによる損害を補償してくれるものもあるため、特に集合住宅に住んでいる人は日常生活で起こるトラブルに幅広く備えると良いでしょう。

地震や津波が原因で起こった水災

洪水や土砂崩れなどの自然災害は、台風や豪雨だけでなく地震や津波でも起こり得ます。しかし、地震や津波で生じた損害の補償は「地震保険」の補償対象なので、水災補償で損害をカバーすることはできません。

地震大国とも言われる日本では、どこに住んでいても地震が発生するリスクがありますし、特に海岸付近に住んでいる人は津波による被害も想定しなければなりません。より広範囲な自然災害に備えるには、水災補償とともに地震保険も追加しておくと安心でしょう。

雪や雹(ひょう)により生じた水災

雪や雹によって生じた水災は、豪雨と同様に補償が受けられると思われがちですが、これらは風災や雹災、雪災として扱われるため、水災補償が適用されません。

たとえば、「雹が降ってきて窓ガラスが割れた」「積雪によって建物が崩れた」といった被害は、水災補償で補償されないので注意が必要です。特に寒冷地ではこうした被害が起こりやすいので、補償を手厚くしておくと良いでしょう。

保険請求期限を過ぎたとき

たとえ水災で建物や家財に損害が生じても、保険金請求期限を過ぎると補償を受けられないので注意が必要です。「水災補償が付いていたのに請求するのを忘れていた」といったことが無いよう、補償対象や補償範囲をしっかり確認しておきましょう。

ただし、保険会社によっては保険金請求期限を長く設定している場合があります。保険法では、保険金の請求期限は3年と定められていますが、時効を5年などに設定しているケースもあるので、保険会社ごとのルールをチェックするのも大切です。

まとめ

ここでは、火災保険に付けられる水災補償の特長や必要性について説明しました。火災保険によっては水災補償がセットされているものとそうでないものがあるため、火災保険を契約する際に水災による損害を補えるかを確認しなければなりません。

また、居住エリアや建物の構造などでもリスクが変わるため、ハザードマップなどを活用しながら備えるべき補償を考える必要もあります。いざというときに補償対象外にならないよう、保険会社ごとのルールもしっかり確認しておくことも大切です。

.png)

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。