「自動車保険は自動車事故のみが補償される」と認識している人も多いのではないでしょうか。

自動車保険は、 自動車に関連する事故に対する補償がメインですが、プランによっては自転車事故に備えることも可能です。

- ■ 調査概要

- 調査対象者:自動車保険に加入している人

- 有効回答数:200人

- 調査期間:2022年8月10日~8月17日

- 調査方法:編集部の独自調査

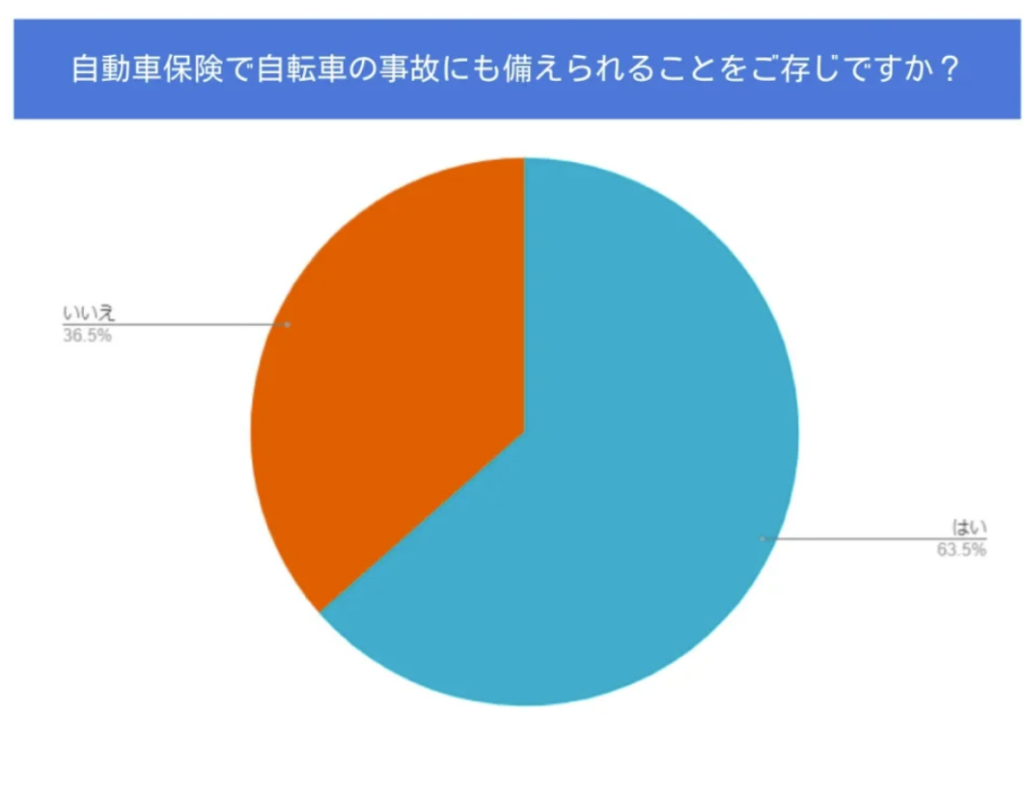

自動車保険に加入している200人を対象にした調査によると、 自動車保険で自転車の事故にも備えられることを知っている人の割合は、全体の63.5%となっています。

この記事では、自転車事故の現状や、事故が生じたときの損害賠償責任について説明し、 自転車保険と自動車保険の違いや自動車保険で自転車事故に備えるポイントについて解説します。

自転車は「車両」の一種

道路交通法では、自転車は車両の一種である「軽車両」と位置づけられています。軽車両とは、自動車やバイクのように「原動力」がついていない車両のことをいい、 自転車以外に三輪自転車や人力車、荷車、馬車などが該当します。

軽車両を運転する際は、道路交通法に従わなくてはなりません。ルールを理解せずに自転車で歩道や道路を走行すると、思わぬ事故を起こしてしまう場合もあります。

自転車事故の現状を知っておこう

国内の自転車事故はどのような現状になっているのでしょうか。

自転車事故に対する備えの必要性を深く理解するためにも、 自転車事故の割合や自転車保険への加入状況を知っておきましょう。

違反をしていなくても自転車での事故がありえる

警察庁交通局の情報によると、令和3年の交通事故死者数は2,636人でした。令和2年が2,839人、令和元年が3,215人であったことを考えると、交通事故死者数は年々減少している傾向にあります。

その中で自転車乗車中の死者数は令和3年は361人であり、令和2年の419人や令和元年の433人と比較すると、全体の傾向と同じく年々減少しているといえます。

死者が出ている自転車事故の多くは、自転車運転者の法令違反が原因です。令和3年の法令違反別自転車乗用中死者数(第1・第2当事者)を見ると、安全不確認をはじめとした安全運転義務違反の割合がもっとも多い結果となりました。

その一方で、自転車側の違反なしである死者数の割合が次いで多いことがわかっています。自分自身が自転車の運転に気を付けていても、命に係わる重大な事故は起こりうるため、万が一の備えは必要でしょう。

参照元:警察庁交通局「令和3年中の交通死亡事故の発生状況及び道路交通法違反取締り状況等について」

自転車事故に対する備えの状況とは?

国土交通省の調査によると、自転車事故で歩行者を死亡させたり重傷を負わせたりしたケースにおいて、 損害賠償責任保険などに加入していた自転車運転者の割合は約60%でした。

参照元:国土交通省 自転車活用推進本部「自転車事故の損害賠償に係る現状について」

損害額をカバーできる保険に加入していなければ、 支払いが必要な損害額をすべて自身で負担しなければなりません。

場合によっては損害額が高額になるケースもあるため、 自転車事故で生じうる損害をカバーできる保険に加入しておくと安心です。

自転車保険の加入を義務化する自治体は増えている

自転車事故で負う損害賠償責任をカバーできる保険の加入は任意ですが、自治体によっては加入を義務化または努力義務としています。

国土交通省の調査によると、令和4年4月1日時点で、30都道府県で自転車保険などへの加入が義務化されています。また、9都道府県が加入を努力義務としています。

参照元:国土交通省「自転車損害賠償責任保険等への加入促進について」

自転車損害賠償責任保険などへの加入が任意である自治体に住んでいても、加入が義務化されているエリアで自転車を運転する場合は、備えを用意しておかなければなりません。

仕事や旅行などで加入が義務化されている自治体で自転車を運転するときは、 忘れずに自転車損害賠償責任保険などに加入しましょう。

自転車事故で生じうる賠償責任とは?

自転車の運転中に事故を起こし相手にケガをさせたり財物に損害を与えたりした場合は、損害賠償責任が発生します。

また、未成年が損害賠償責任を負った場合は、その親が本人に代わって損害額を支払わなくてはなりません。

過去の事例では、「小学生が、自転車で帰宅中に歩行中の女性と正面衝突した。 女性は頭蓋骨骨折などの重傷を負い、意識が戻らない状態になった。 裁判で約9,500万円の支払いが命じられた」ケースがあります。

これほどの損害額を自分だけで支払うことは難しいので、保険で備える必要性は高いでしょう。

自動車保険に含まれる自転車事故への補償内容

自転車事故への備えは自転車保険でなくても用意できます。

自動車保険に含まれる自転車事故への補償は、大きく分けて次の3つです。

自動車保険に含まれる自転車事故への補償内容

・個人賠償責任特約での補償

・自転車賠償特約での補償

・自転車傷害特約での補償

個人賠償責任特約での補償

個人賠償責任特約は、日常生活で 他人にケガをさせたり他人の財物を壊したりして法律上の損害賠償責任を負ったときに、 損害を補償してくれる特約です。

自動車保険に加入する人の年齢に関わらず、 本人とその家族全員を補償対象に含められます。

また、個人賠償責任特約をつけると、自転車事故だけでなく 日常生活上の幅広い損害賠償のリスクをカバーできます。

例えば「お店で商品を壊してしまった」「飼い犬が他人を噛んでケガをさせてしまった」といった事故で生じた損害額も補償の対象です。

自転車賠償特約での補償

自転車賠償特約は、自動車保険に加入する際に任意で加入できる自転車事故への備えです。 自転車を運転しているときに、相手にケガをさせたり財物を壊したりすることで、 法律上の損害賠償責任を負った場合に保険金を受け取れます。

また、自動車保険の対象者だけでなく、 その家族も補償対象に含まれていることが多いのも特長です。

自転車賠償特約で受けられる補償限度額は、 自動車保険の対人賠償保険や対物賠償保険で設定している金額が上限になっていることがあります。

例えば、対物賠償保険の保険金額を3,000万円に設定していたとしましょう。この場合、 自転車事故で相手のモノを壊して5,000万円の損害賠償責任を負ったときは3,000万円しか補償されず2,000万円は自己負担となります。

自転車賠償特約で自転車事故に備えるのであれば、 必要に応じて自動車保険で設定する補償限度額の見直しを検討しましょう。

自転車傷害特約での補償

自転車傷害特約は、自転車走行中の転倒や歩行中への衝突などで自分自身がケガをし、 入院や死亡、後遺障害などの損害を負ったときに、経済的負担を補ってくれる特約です。

補償の対象者は、自動車保険における保険の対象者やその配偶者、 その人たちと同居する親族や別居している未婚の子です。

自転車事故の状況によっては、自分自身が損害を負うケースもあるため、 もしものことを考えると自転車傷害特約に加入しておくメリットは大きいでしょう。

ただし、自転車傷害特約に加入しても、自転車損害賠償責任保険などへの加入義務は満たせない点に注意が必要です。

自転車保険との違いとは?

自転車保険の場合、自転車事故による自分自身のケガと相手に対する損害賠償の両方に備えられます。 自転車賠償特約のように、事故相手に限定した補償とは違うので、より安心して自転車を運転できるでしょう。

また、自転車保険には個人賠償保険がセットされているのが一般的なので、 日常生活で起こりうるさまざまな損害賠償に備えられます。

しかし、自転車傷害特約のように自分自身のケガにしか備えていない場合、 相手に与える損害をカバーしきれない場合があるので、 追加で個人賠償責任特約などに加入して補償範囲を広げなければなりません。

このように、自動車保険と自転車保険では、用意する備えによって補償範囲が変わります。 備えるべきリスクをしっかりカバーできるよう、それぞれの保険の特徴を理解したうえで保険を選びましょう。

自動車保険で自転車事故に備えるポイント

自転車保険に加入せず、自動車保険で自転車事故に備えるのであれば、 次のポイントを意識することが大切です。

自動車保険で自転車事故に備えるポイント

・まずは保険への加入方法を知っておく

・自動車保険の補償範囲を把握しておく

・保険金が支払われないケースを知っておく

まずは保険への加入方法を知っておく

新規で自動車保険に加入する場合、 加入時に自転車賠償特約や自転車傷害特約への加入を申し込みます。 すでに自動車保険に加入している場合、ネット保険に加入していれば特約を追加し、 差額の保険料をクレジットカードなどで支払えばスムーズに保険が適用されます。

また、代理店で自動車保険に加入しているのであれば、 担当者に「自転車事故に備えたい」という旨を伝えれば、 備えたいリスクにあわせて適切なプランを提示してもらえるでしょう。

保険会社によっては、コールセンターに電話するだけで加入手続きができるところもあるため、 補償内容を変更する際の手続き方法を確認しておきましょう。

自動車保険の補償範囲を把握しておく

自動車保険の人身傷害保険には、契約車両に乗車中の事故に限定して補償するものや、 契約車両以外の車に乗っている場合も補償するもの、 歩行中また自転車に乗っているときに自動車事故にあった場合の損害を補償するものなどさまざまです。

しかし、自動車保険のほとんどは、 対自動車での事故でなければ補償を受けられなくなっています。

必要に応じて自転車賠償特約や自転車傷害特約、 個人賠償責任特約などをつけることで、自転車事故のリスクに備えましょう。

保険金が支払われないケースを知っておく

自動車保険で自転車事故に備えても、 条件を満たされなければ保険金は支払われません。

例えば、自動車保険に加入している人の故意または重大な過失によって生じた損害が挙げられます。 ブレーキが装備されていないなど、 法令に定められた基準に適合する制動装置がない自転車を運転して起きた事故も、補償の対象外になるでしょう。

2人乗り用でない自転車に2人乗りをしていたときも、 補償してもらえないことがあります。

また、自転車での事故であっても、 入院や後遺障害、死亡の場合は補償されても、通院は補償されないケースが多いです。 保険会社ごとにルールが異なる場合があるので、 どのようなケースが補償対象外になるかという点も、あわせて確認しましょう。

まとめ

どれほど安全運転をこころがけていても、自転車事故を起こすリスクをゼロにすることはできません。自転車事故を起こし、相手を死傷させたり相手のモノを壊したりしてしまうと、高額な賠償責任を負う可能性があります。

そのため、自転車を運転するのであれば、事故を起こしたときの損害賠償責任に備えられる保険に加入することが大切です。

自動車保険に個人賠償責任保険などを付帯したり自転車保険に加入したりして、自転車事故に備えましょう。

.png)

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。