![[フリーダイヤル]0120-609-339(受付時間9:00〜18:00 年中無休)](https://www.tf-office.co.jp/images/global/img_info.svg)

貯蓄・資産運用

iDeCo(確定拠出年金)ってどんな制度? その1

個人型確定拠出年金という制度をご存知でしょうか? iDeCoの愛称で知られているこの制度、最近は世間一般にもだいぶ浸透してきましたが、 名前は聞いたことがあるけど実はどういうものかよく知らない・・・という方もまだまだいらっしゃるかと思います。 そこで、今回はこのiDeCoについて、ご説明していきたいと思います。

1. まずは年金制度のおさらいから

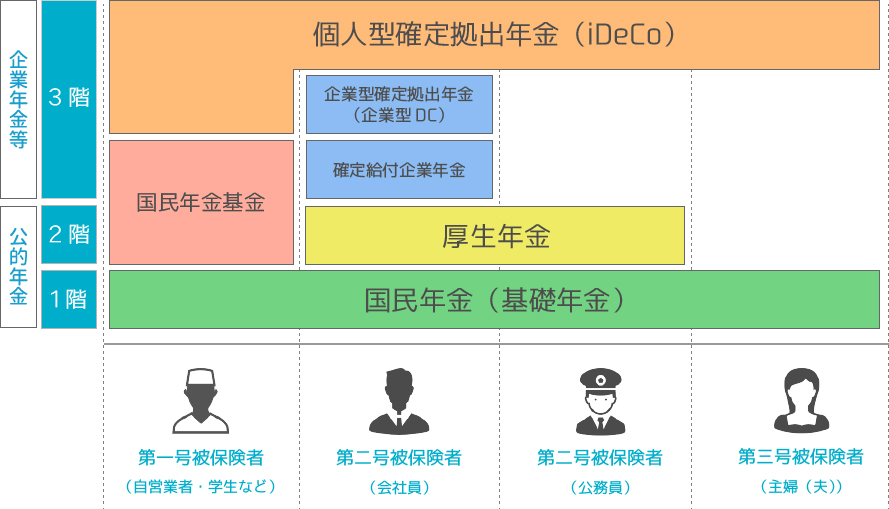

iDeCoの話をする前に、まずは我が国の年金制度について軽くおさらいしてみましょう。 日本の年金制度はよく2階建てや3階建てと言われ、 1・2階部分が「公的年金」、3階部分が「企業年金等」で構成されています。

公的年金とは「国民年金」と「厚生年金」のことを指しており、 公務員や一般の民間企業の会社員(第二号被保険者)を対象に加入が義務付けられています。 会社員の方は毎月お給料から徴収されているはずなので、ピンとくる方も多いでしょう。 そして三階部分の「企業年金等」とは、 企業が運用する年金や今回ご紹介するiDeCoなどが含まれます。 こちらに加入義務はなく、 企業が従業員への福利厚生の一環として積み立てたり、個人が任意で加入するものになります。 詳細は後述しますが、iDeCoへの加入を検討する際には、 お勤めの会社がどの企業年金制度を採用しているかが大きなポイントとなりますので、 事前に確認しておくことをお勧めします。 年金制度のおさらいが済んだところで、iDeCoについて触れていきましょう。

公的年金とは「国民年金」と「厚生年金」のことを指しており、 公務員や一般の民間企業の会社員(第二号被保険者)を対象に加入が義務付けられています。 会社員の方は毎月お給料から徴収されているはずなので、ピンとくる方も多いでしょう。 そして三階部分の「企業年金等」とは、 企業が運用する年金や今回ご紹介するiDeCoなどが含まれます。 こちらに加入義務はなく、 企業が従業員への福利厚生の一環として積み立てたり、個人が任意で加入するものになります。 詳細は後述しますが、iDeCoへの加入を検討する際には、 お勤めの会社がどの企業年金制度を採用しているかが大きなポイントとなりますので、 事前に確認しておくことをお勧めします。 年金制度のおさらいが済んだところで、iDeCoについて触れていきましょう。

2. iDeCoってどんな制度?

iDeCo(個人型確定拠出年金)とは、 公的年金にプラスして任意で加入するものになります。 先ほどの年金制度の話で言うと、3階の部分に当たります。

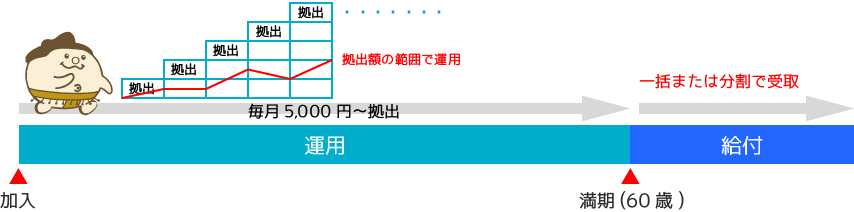

加入後は、任意の拠出額(月額5000円~)を設定し、定期預金や投資信託などの運用先の選択を行い、 60歳の満期を迎えたタイミングで積立金と運用益を受け取るという流れとなります。 少子高齢化の昨今、公的年金だけでは豊かな老後を送るのは難しい時代になってきています。 2019年に物議を醸した「2000万円問題」も皆さんの記憶に新しいことでしょう。 このような背景から、近年iDeCoが注目されるようになりました。 関連記事:いまさら聞けない?!2000万円問題とは何だったのか

加入後は、任意の拠出額(月額5000円~)を設定し、定期預金や投資信託などの運用先の選択を行い、 60歳の満期を迎えたタイミングで積立金と運用益を受け取るという流れとなります。 少子高齢化の昨今、公的年金だけでは豊かな老後を送るのは難しい時代になってきています。 2019年に物議を醸した「2000万円問題」も皆さんの記憶に新しいことでしょう。 このような背景から、近年iDeCoが注目されるようになりました。 関連記事:いまさら聞けない?!2000万円問題とは何だったのか

iDeCoのメリットを最大限活かしたいのであれば、投資を視野に入れる必要がありますが、 基本的には10年以上の長期運用が前提となるため、毎日のように株価の変動を気にする必要はありません。 ある程度ほったらかしでのんびりと運用していける点も、 iDeCoが多くの人に広く受け入れられている理由と言えるでしょう。

3. 誰でも加入できるの?

基本的に20歳以上、65歳未満の現役で働いている人(※)であれば加入資格があり、2022年5月より下記の方がiDeCoに加入できるよう、年齢の要件などが拡大されました。 (※)一定の条件があります

▶ 会社員・公務員など(国民年金第2号被保険者)で60歳以上65歳未満※の方

▶ 国民年金に任意加入している60歳以上65歳未満の方

▶ 国民年金に任意加入している海外居住の方

▶ 国民年金に任意加入している60歳以上65歳未満の方

▶ 国民年金に任意加入している海外居住の方

※公的年金の加入期間が120月に満たない等、国民年金第2号被保険者であれば65歳以上も加入可能

4. iDeCoのメリットとデメリット

iDeCoに加入するメリットは多いですが、当然ながらデメリットもあります。 基本的にiDeCoは途中解約ができませんので、これらのメリットデメリットは加入前にしっかりと押さえておきましょう。

仮にiDeCoで月々23,000円を積み立てた場合、一年間でどのぐらいの節税効果があるのか見てみましょう。

仮にiDeCoで月々23,000円を積み立てた場合、一年間でどのぐらいの節税効果があるのか見てみましょう。

メリット①:掛金は全額所得控除を受けられるため節税効果大

iDeCo最大のメリットとしてよく挙げられるのが、掛金が全額所得控除を受けられるという点です。 所得控除とは、課税所得から差し引くことのできる金額のことであり、 この所得控除額が多ければ多いほど、所得税や住民税を低く抑えることができます。モデルケース:30歳/年収500万円/会社員/月々23,000円を積立てた場合 1年間の節税額:55,200円 30年間(満期時点)の総節税額:1,656,000円 ※楽天証券節税シミュレーションにて試算

如何でしょうか? もちろん掛金や年収によって結果は異なりますが、 1年あたりで見てもかなりの額が節税できることが分かります。メリット②:運用益は全額非課税

一般的に金融商品から得た利益は所得とみなされるため、一律で約20%の税金が課せられます。 しかし、iDeCoで得た運用益については、全額非課税となります。 仮に月々23,000円を積み立て、 年率3%で運用した場合、満期時にどれぐらい節税できるのか見てみましょう。30年間(満期時点)の運用益:5,122,948円 内30年間(満期時点)の節税額:1,024,590円 ※楽天証券節税シミュレーションにて試算

課税された場合と比べると、100万円以上多く受取ることができました。 ただし、こちらもあくまで一例であり、運用結果次第では利益どころか元本割れのリスクがある事をご留意ください。デメリット①:満期になるまでは積立金を引出せない

iDeCoで積立てた掛金は60歳で満期を迎えるまで、一部の例外を除いては引出すことができません。 預貯金のようにいざという時に現金化することができないので、その点は十分注意が必要です。 もしも、加入後に継続が難しくなった場合はまずは、以下の2つの方法を検討する必要があるでしょう。掛金を下げる

iDeCoの掛金は年に1回変更することが可能です。 最低額5,000円から1,000円単位で設定することが可能なので、 継続が難しくなった場合は一時的に掛金を下げることを検討すると良いでしょう。

掛金の支払いを一時休止する

どうしても支払いが困難な場合は、掛金の支払いを一時休止することができます。 休止をする場合は、加入している金融機関に「加入者資格喪失届」を提出する必要があります。 また、再開する場合も再度手続きが必要となるので、元の状態に戻すのに手間が掛かるという点にご注意下さい。デメリット②:加入までの手続きが煩雑で時間が掛かる

iDeCoに加入する場合、金融機関の選定から始まり、 各種書類の記入、運用商品の選定と配分までを全て自分自身で行う必要があります。 一般的には加入まで1~3ヶ月程度掛かるので、ある程度余裕をもって準備を始めることをお勧めします。今回の記事では年金制度のおさらいから、iDeCoに加入する際のメリットデメリットをお話しました。 次回の記事では加入時の注意点や、実際に加入してからどのように運用していけば良いのかをお話していますので、 是非そちらもチェックしてみてください。 また、保険コンパスでは保険に関する相談はもちろん、iDeCoに関する相談も受け付けております。 東海三県に30店舗以上、お近くのショッピングセンター等に出店しておりますので、 加入の際にお困りごとなどありましたらお気軽にご相談ください。

SHARE ON:

![]()

![]()

![]()

![]() コピー

コピー

完了