地震保険とは、地震や津波、噴火によって住宅や家財(家具・家電など)が損害を受けたときに、経済的な損失をカバーできる保険です。

例えば、地震によって火災が生じた場合、火災保険の補償は受けられませんが、地震保険に加入していれば補償されます。

地震保険は、火災保険と必ずセットで契約をする必要があります。加入する際は、地震保険と火災保険の保険料負担が問題ないかをよく確認することが大切です。

本記事では、地震保険料の決まり方や選ぶときのポイントなどをわかりやすく解説します。

地震保険料が決まる仕組み

地震保険の保険料は、保険会社による違いはありません。どの保険会社も、建物の構造や建物の所在地、割引制度をもとに地震保険料を計算します。

建物の構造

地震やそれによる火災によって生じる損害の程度は、建物の構造によって変わります。 そのため地震保険は、建物の構造を以下の「イ構造」と「ロ構造」に分けて保険料を計算します。

| イ構造 | 主に鉄骨・コンクリート造建物 |

|---|---|

| ロ構造 | 主に木造建物 |

例えば、ロ構造である木造住宅よりも、イ構造である鉄筋コンクリート住宅のほうが損害の程度が小さくなると考えられるため、地震保険料は安くなる仕組みです。

ただし、木造住宅であっても「耐火建築物」や「準耐火建築物」「省令準耐火建物」に該当する場合は、イ構造となります。

建物の所在地

建物の所在地によって、地震や津波が発生したときに損害を負うリスクが異なります。そのため、政府の地震調査研究推進本部が公表する「確率論的地震動予測地図」のデータを参考に、エリアごとに保険料率が設定されています。

例えば、千葉県や東京都、静岡県など太平洋側にある地域は、保険料が割高です。その理由の1つは、日本海側に位置するエリアよりも将来的に震度6弱以上の揺れに見舞われる確率が高いとされているためです。

割引率

地震保険には、築年数や耐震性などに応じた割引制度が設けられています。例えば、築浅の物件や耐震性能が高い物件は、割引が適用されて地震保険料が安くなる場合があります。

地震保険料を安くする方法

「地震保険に加入したいけれども、家計の負担を抑えるために保険料を安くしたい」と考えている人もいるのではないでしょうか。

ここでは、地震保険料を安くする方法を3つ紹介します。

地震保険料を安くする方法

・地震保険の割引制度を利用する

・長期で契約する

・構造区分を選ぶ

地震保険の割引制度を利用する

地震保険は、建物の耐震性能や築年数などによっては、高い割引率が適用されて保険料の負担を抑えられる場合があります。地震保険の割引制度は、以下の通りです。

| 割引制度 | 割引の条件 | 割引率 |

|---|---|---|

| 建築年割引 | 対象建物が、昭和56年6月1日以降に新築された建物である場合 | 10% |

| 耐震等級割引 | 耐震等級1 | 10% |

| 耐震等級2 | 30% | |

| 耐震等級3 | 50% | |

| 免震建築物割引 | 対象物件が、「住宅の品質確保の促進等に関する法律」に基づく「免震建築物」である場合 | 50% |

| 耐震診断割引 | 地方公共団体等による耐震診断または耐震改修の結果、建築基準法(昭和56年6月1日施行)における耐震基準を満たす場合 | 10% |

「耐震等級割引」を受けるためには、「住宅の品質確保の促進等に関する法律」に規定する「日本住宅性能表示基準」で定められた耐震等級 (構造躯体の倒壊等防止) か、 国土交通省が定める「耐震診断による耐震等級 (構造躯体の倒壊等防止) の評価指針」で定められた耐震等級を満たさなければなりません。

また、割引制度はほかの制度と併用して割引を受けられないので、 割引率が高い項目を選ぶことも大切です。

参考:損害保険Q&A – すまいの保険 – 問63 地震保険

新築は基本的に10%割引適用

住宅を新築するか、昭和56年6月1日以降に新築された住宅を取得した場合、 建築年割引が適用されて地震保険料が10%安くなります。

ただし、耐震等級2以上の物件を取得したり、 免震工法を採用した物件を建築したりする場合は、より割引率の高い項目を選べます。 ほかに高い割引率が適用されないかどうかを確認したうえで選択することが大切です。

古い中古物件は耐震改修すれば10%割引

昭和56年5月31日より前に建築された中古住宅の場合、所定の耐震診断をおこなったうえで耐震改修を実施し、 新耐震基準を満たせば「耐震診断割引」が適用されます。

この割引を適用することで、通常よりも地震保険料が10%安くなります。

認定長期優良住宅は30%割引

認定長期優良住宅は、耐震性能やバリアフリー性能、省エネルギー性能などが一定の基準を満たしており、長きにわたって快適に暮らせる措置が施された住宅です。

耐震等級2以上の認定長期優良住宅を取得すると、「耐震等級割引」が適用されるため、 地震保険料を30%安くできます。

長期で契約する

地震保険の契約期間は、最長5年です。契約期間を2年以上にし、保険料をまとめて支払うことで、毎年支払うよりも1年あたりの負担を安く抑えられます。

また、契約期間が長いほど1年あたりの保険料は割安になります。長期で地震保険に加入する予定であり、支払いに余裕があれば、一括払いを選ぶのがおすすめです。

構造区分を選ぶ

建物の構造区分によって、地震保険料は変わります。 木造住宅よりも鉄筋コンクリートづくりの住宅のほうが保険料は安くなるため、 住宅を購入する際は構造区分も意識しておきましょう。

地震保険の補償内容

地震保険の補償対象になるのは、個人が居住するための建物や家財です。工場や店舗のように事業として使う建物や、事務所として使用する物件などは補償されません。

また、すべての家財が補償対象になるわけではありません。

補償対象外の家財

・1個または1組が30万円を超える貴金属や骨董品など

・自動車・バイクなど

・通貨・有価証券(小切手・株券・商品券)・印紙・切手

地震保険に加入する際は、保険金の支払上限額(保険金額)を決めます。保険金額は、火災保険の保険金額の30~50%の範囲内で設定します。

建物5,000万円、家財1,000万円が上限です。保険金の支払額は、地震や津波などで生じた損害の程度によって決まります。損害の程度と保険金の支払額は、以下の通りです。

| 全損 | 地震保険の保険金額の100%(時価額が限度) |

|---|---|

| 大半損 | 地震保険の保険金額の60%(時価額の60%が限度) |

| 小半損 | 地震保険の保険金額の30%(時価額の30%が限度) |

| 一部損 | 地震保険の保険金額の5%(時価額の5%が限度) |

※出典:財務省「地震保険制度の概要」

損害の程度は、土台や柱、壁など主要構造部分の損害額や消失もしくは流出した部分の床面積などをもとに判定されます。

地震保険には入ったほうがよいのか

地震による損害に備えるために重要な地震保険ですが、 一軒家やマンションを購入したら加入しておいたほうがよいのでしょうか。

- ■ 調査概要

- 調査対象者:戸建てまたはマンションを購入した人

- 有効回答数:200人

- 調査期間:2022年9月5日~9月10日

- 調査方法:編集部の独自調査

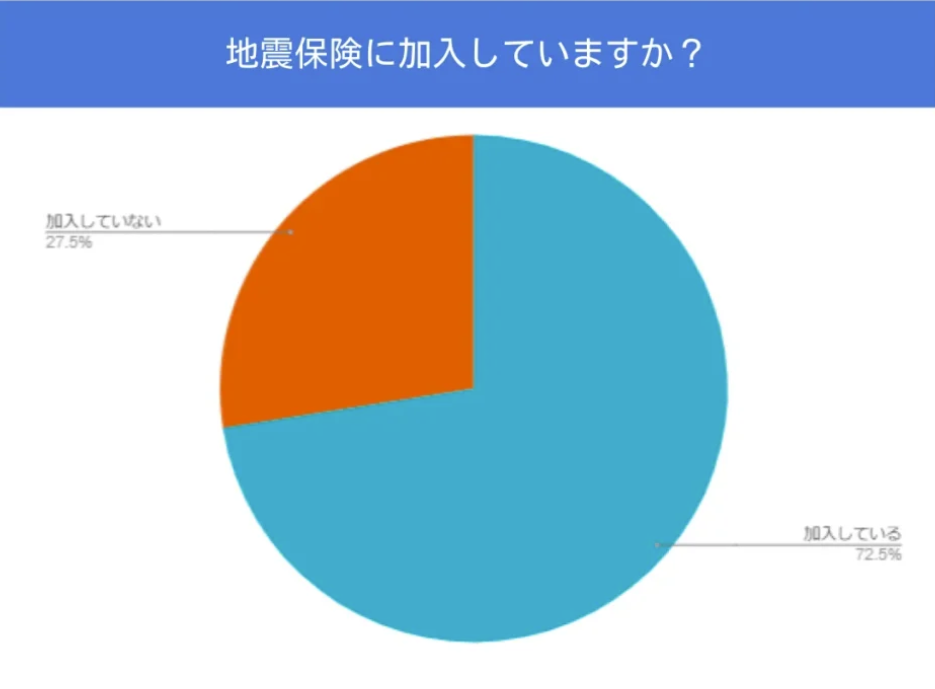

編集部が、 2022年9月におこなった独自調査によると、一軒家またはマンションを購入したことがある200人のうち、地震保険に加入している人の割合は72.5%であり、残りの27.5%の人は加入していないようです。

地震に遭ったときの損害を保有する資産でカバーできるのであれば、 地震保険に加入する必要性は低いでしょう。しかし損害をカバーできるだけの資産がないのであれば、地震保険に加入した方が安心です。

例えば、地震による被害に遭い、建物に住めなくなったあとも住宅ローンの支払いが多く残るのであれば、地震保険の必要性は高いと考えられます。

地震保険は、地震が発生したときの生活再建を目的とした保険です。そのため、地震保険の補償だけで、地震や津波の被害に遭う前の生活を完全に取り戻すのは難しいかもしれません。

とはいえ、地震保険の保険金を受け取ることができれば、住宅の修理費用や立て替え費用、家具・家電などを買い直すための費用が賄いやすくなるのは確かです。預貯金の額やローンの残高、収入などさまざまな観点から地震保険の必要性を考えましょう。

関連記事:地震保険に加入する必要性とは?支払い条件や補償内容について解説

地震保険を選ぶときのポイント

地震に対して適切な備えをするためには、地震保険の選び方を知っておくことも大切です。地震保険を選ぶ際は、次の3点を意識すると良いでしょう。

複数の保険会社を比較して選ぶ

地震保険は国と保険会社が共同で運営しているため、 どの保険会社で加入しても保険料や選択できる補償は同じです。一方で火災保険は、選択できる補償プランや保険料の算出方法、割引制度などに違いがあります。

また、地震保険の補償額は火災保険の最大50%ですが、保険会社によっては特約を付けることで100%の補償にできる場合があります。

地震保険に加入する際は、複数の保険会社を比較して自分自身に合った火災保険を選ぶことが大切です。

住宅の種類をもとに補償範囲を選ぶ

地震保険は、補償対象を「建物のみ」「家財のみ」「建物と家財両方」のどれに設定するかによって保険料が変わります。住む家の種類に応じて、補償対象を適切に選択しましょう。

例えば、分譲マンションの場合、建物と家財の両方を補償対象にできますが、建物部分は専有部分のみの補償となります。外壁や廊下などの共用部分を補償する地震保険は、管理組合で加入するのが一般的であるため、その点を踏まえて補償範囲を選びましょう。

賃貸マンションや賃貸アパートの場合、地震保険の補償対象は家財のみとなります。建物部分の損害は、大家さんが加入する地震保険で補償されるためです。そのため、賃貸物件に住んでいる人は「家財の損害を地震保険でカバーすべきか」が検討時のポイントとなります。

まとめ

地震保険料は、建物の構造や所在地によって決まります。また、所定の耐震性能がある住宅に住んでいる場合や契約期間を長くした場合は、保険料に所定の割引が適用されます。一方で、保険会社による保険料の違いはありません。

世界有数の地震大国といわれる日本では、いつ地震による被害に遭うかわかりません。地震が発生したときに生活を早急に立て直せるように備えたい方は、保険料負担が問題ないか確認したうえで地震保険に加入しておくと安心でしょう。

.png)

保険コンパスなら、何度でも相談無料です!

COMPASS TIMES

編集部

保険やお金に関するコラムはもちろん、身近な病気から最先端医療まで、様々な分野で活躍する名医へのインタビュー記事を集めた「名医の羅針盤」など幅広く特集。

■保険とお金のご相談は保険コンパスへ■

保険コンパスでは、経験豊富なコンサルタントがお客様のご意向をお伺いし、数ある保険の中から最適なプランをご提案いたします。