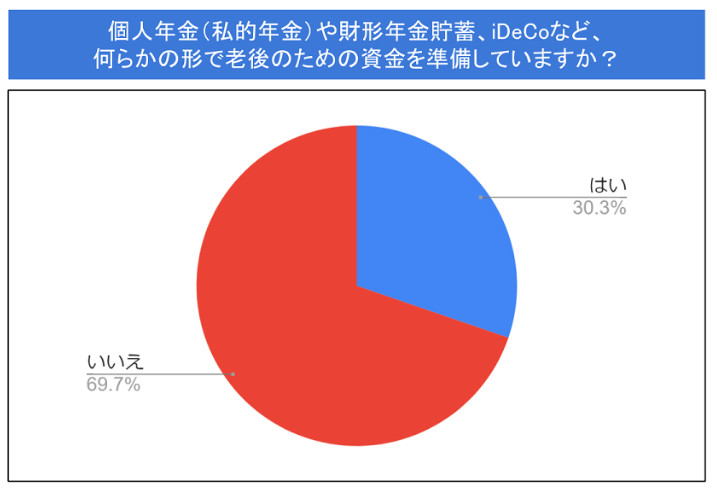

人生100年時代で変わる老後の備え。 しかし、ほとんどの人は公的制度である「老齢年金」以外での老後のための貯蓄をしていないようです。 20代~30代を対象に「個人年金/私的年金または財形年金貯蓄など、 老後のための資金を貯蓄しているか」というアンケートを行ったところ、約70%の人が「いいえ」と回答しました。

老後は公的年金を除き、約2,000万円近くの資金が必要といわれており、 国からの年金だけでまかなうのは厳しいのが現状です。 本記事では国内の年金制度の仕組みや概要、 個人年金保険の種類や加入するメリット・デメリットについて解説いたします。

老後に必要な資金ってどのくらい?

ゆとりある老後を過ごすのに、一体どれだけのお金が必要になるのでしょうか。 2019年に金融庁が公表した報告書では、「老後生活が20年~30年続くとすると、 公的年金以外の老後資金として1,300万円~2,000万円不足する」と記載され、社会に大きな衝撃を与えました。

参照:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」|金融庁

ただし、この調査はあくまで一般的な統計データに基づく計算で、 厚生年金などがもらえないフリーランス・自営業者、また収入状況により、国民年金の納付猶予をしていた場合など、 個別の事情に合わせて考える必要があり、実際は1,300万円~2,000万円よりも多くの金額が必要といわれています。

単身世帯に必要な老後資金

| 項目 | 金額 |

| 食費 | 35,913円 |

| 住居 | 12,856円 |

| 光熱費 | 12,996円 |

| 家具・家事用品 | 5,729円 |

| 被服 | 3,633円 |

| 保健医療 | 8,384円 |

| 交通・通信 | 13,135円 |

| 教養・娯楽 | 16,489円 |

| 交際費 | 15,232円 |

| その他 | 15,372円 |

| 合計 | 139,739円 |

総務省の2019年の調査によれば、60歳以上の単身無色世帯の場合は、 月の支出合計は139,739円で、不足分は27,090円。 仮に老後が30年だとすると、27,090×12×30=9,752,400となり、975万円近くの資金が必要となります。

参照:総務省|家計調査報告(家計収支編)2019年(令和元年)平均結果の概要 図2 高齢単身無職世帯の家計収支 -2019年-

※高齢単身無職世帯とは、60 歳以上の単身無職世帯である。

夫婦世帯に必要な老後資金

| 項目 | 金額 |

| 食費 | 66,465円 |

| 住居 | 13,677円 |

| 光熱費 | 19,916円 |

| 家具・家事用品 | 10,078円 |

| 被服 | 5,999円 |

| 保健医療 | 15,837円 |

| 交通・通信 | 28,314円 |

| 教養・娯楽 | 24,715円 |

| 交際費 | 25,674円 |

| その他 | 29,274円 |

| 合計 | 239,947円 |

総務省の同調査によれば、夫婦世帯の場合は、月の支出合計は239,947円で、不足分は33,269円。 仮に老後が30年だとすると、33,269×12×30=11,976,840となり、1,200万円近くの資金が必要となります。

参照:総務省|家計調査報告(家計収支編)2019年(令和元年)平均結果の概要 図1 高齢夫婦無職世帯の家計収支 -2019年-

※高齢夫婦無職世帯とは,夫 65 歳以上、妻 60 歳以上の夫婦のみの無職世帯である。

年金とは

ここで老後生活の根幹となる年金制度について確認しておきましょう。 日本の年金制度は、1、2階に国民年金や厚生年金のような国が管理・運営をする「公的年金」、 3階に企業や個人が任意で加入できる「私的年金」と、3階建ての構造になっています。

公的年金

まずは公的年金について説明します。公的年金とは、国が運営する年金制度のことです。 日本では「国民皆年金」といって、20歳以上60歳未満の全ての国民が公的年金に加入することになっています。

公的年金の中でもいくつかの種類があるので、以下にて見ていきましょう。

国民年金

国民年金は20歳以上60歳未満の国内に居住するすべての人が加入する年金制度です。 「日本に居住するすべての人」なので、日本に住んでいる外国人も含まれます。 納付者は加入者本人となり、2020年度の納付額は月額16,540円となります。

国民年金の対象者は「第1号被保険者」「第2号被保険者」「第3号被保険者」に区分されます。

| 第1号被保険者 | 学生や自営業者などが対象となり、納付書を使って自分自身で支払います。 |

| 第2号被保険者 | 厚生年金を納めている事業者の労働者が対象となり、勤務先がまとめて支払います。 |

| 第3号被保険者 | 「第2号被保険者」に扶養される20歳以上60歳未満の配偶者で、年間収入が130万円以下の人が対象です。この場合、扶養者が一括に支払いをするため「第3号被保険者」は自身で年金を支払う必要はありません。 |

国民年金の種類には「老齢基礎年金」「障害基礎年金」「遺族基礎年金」があります。

| 老齢基礎年金 | 所定の年齢に達すると支払われる年金。 老齢基礎年金は原則として、国民年金の加入期間が10年以上なければ受給できませんが、40年満額受給するには20歳から60歳までの納付期間を途切れなく支払う必要があります。 |

| 障害基礎年金 | 被保険者が特定の障害の状態になり、生活の安定が損なわれることを防ぐための年金です。国民年金の被保険期間中、または被保険の資格を失った60歳~65歳で、1級または2級の障害がある方が対象となります。 |

| 遺族基礎年金 | 国民年金または厚生年金保険の被保険者が亡くなった際に、その遺族が受けることができる年金です。 |

共済年金(現在は厚生年金に統合)

以前は公務員向けに「共済年金」という年金が存在しましたが、2015年10月に厚生年金に一元化されました。 厚生年金への一元化により、様々な変更点があります。 元来、共済年金において被保険者の年齢制限はありませんでしたが、厚生年金では70歳までとなっています。 また、厚生年金への統一によって保険料率も上がりました。 また、未支給年金の支給範囲も変更され、共済年金では遺族や相続人でしたが、 厚生年金では生計を同じくしていた3親等以内の親族までとなります。

厚生年金

厚生年金は、主に会社員や公務員が加入する年金制度で、国民年金に追加される形で給付されます。 社会保険が適用される事業所に雇用される人は基本的に厚生年金に強制加入となります。 社会保険が適用されるのは、法人の事業所、農林・漁業、 サービス業などを除いた従業員が常時5人以上の個人の事業所です。 厚生年金には70歳まで加入でき、70歳に到達する日に被保険者資格を失います。

所定の年齢に達した時に受給できる「老齢厚生年金」、 病気やケガなどにより障害になったときに受給できる「障害厚生年金」、死亡後に遺族が受給できる「遺族厚生年金」があります。

| 老齢厚生年金 | 厚生年金に加入していた人が、老齢基礎年金に上乗せして支給される年金が老齢厚生年金です。保険料率の水準は法律によって定められています。4月~6月に支払われる給与額を基に算出した「標準報酬月額」とボーナスに対して保険料率を掛け合わせて計算します。保険料は雇用者が50%、加入者が50%を負担します。給付額は国民年金と異なり、収入が増えるほど多くなります。 |

| 障害厚生年金 | 障害厚生年金は厚生年金に加入している間に病気やケガにより1級~3級の障害になった場合に支給される年金です。 |

| 遺族厚生年金 | 遺族厚生年金は厚生年金に加入していた配偶者が受給できる年金です。受給金額は亡くなった人の年金加入実績に基づき計算されます。遺族基礎年金との大きな違いは、子どものいない妻も受給できることです。ただし、妻の死亡時に55歳未満である夫は受給できません。また、妻、子ども、父母、孫、祖父母と受給できる優先順位が決められているため、注意が必要です。 |

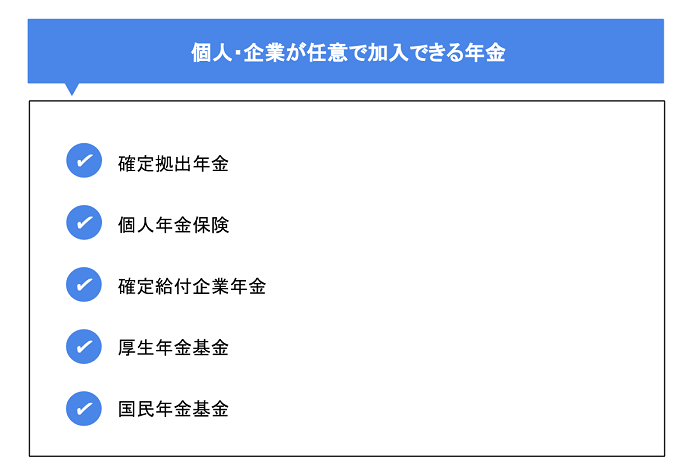

個人・企業年金

企業や個人が任意で加入できる個人・企業年金には、下記の5種類があります。 それぞれの制度について解説します。

確定拠出年金

確定拠出年金は企業が運用する「企業型確定拠出年金」と個人が任意で加入する「個人型確定拠出年金」の2パターンがあります。 よく耳にする「DC」や「401K」は企業型確定拠出年金に該当します。 企業型確定拠出年金では企業が掛け金を積み立て、加入者である被雇用者が年金資産の運用を行います。

一方「iDeCo」で知られる個人型確定拠出年金では、加入者自らが掛け金を積み立てて、運用をします。 つまり企業型、個人型の共通点は自ら掛け金を運用する点にあります。

債券や株式などの金融商品を中心に運用するのが一般的です。 また個人型確定拠出年金の場合は、掛け金の全額が所得控除の対象となり、節税対策になります。 個人型確定拠出年金は誰でも加入できますが、 自営業やサラリーマン・公務員、専業主婦など国民年金の加入区分ごとに掛け金の上限額が定められています。

個人年金保険

個人年金保険は保険会社が扱っている金融商品で、生命保険の一種です。 加入者は毎月保険料を支払うことで、老後に年金として受け取れます。要件を満たすと、 「一般生命保険料控除」「個人年金保険料控除」の対象となり、住民税や所得税を減税できます。

確定給付企業年金

確定給付企業年金は確定給付企業年金法という法律に基づいた企業年金です。 確定拠出年金は掛け金を先に決め、加入者自身が運用します。 柔軟性がある一方で、運用実績によっては元本割れすることもあります。

一方、確定給付企業年金は給付額を先に決定します。 企業側が運営するため、倒産や業績悪化などの事情を除き、 運用実績によって給付額が上下することはありません。

厚生年金基金

企業が独自に設立した厚生年金基金が年金資産の運用や管理を行います。 厚生年金基金は厚生年金の一部を国に代わって支給する「代行部分」と、企業による「上乗せ部分」で構成されています。

国民年金基金

国民年金基金は自営業者とその家族しか加入できません。 任意加入で、掛け金(加入口数)や給付方法を加入者自らが選択します。 納付上限額は月68,000円で、最終的に国民年金に上乗せする形で受給できます。 掛け金は、個人型確定拠出年金(iDeCo)と同様に全額所得税控除の対象となります。

個人年金保険とはどんな生命保険?

保険料を毎月支払うことで、老後に年金として受け取ることができる保険です。 一般的に、公的年金が支給されるまでの空白期間を補うものとして活用されます。

養老保険や財形年金貯蓄との違い

養老保険は、満了期間までに死亡または高度障害になった場合には死亡保険金が、満 期を迎えた場合には死亡保険金と同額の満期保険金を受け取れる保険。 死亡保障と貯蓄機能の両方を兼ね備えていることから、「生死混合保険」とも呼ばれています。

財形年金貯蓄は給与の天引きで積み立てを行います。 メリットは貯蓄型は元利合計550万円まで、保険型は払込保険料累計額385万円まで非課税で年金が受け取れることです。 デメリットは財形年金貯蓄を導入している事業者が限られる点、貯蓄した資金を簡単に引き出せない点です。

個人年金保険の月額平均保険料は?

生命保険文化センターの調査によれば、 世帯における年間の支払い保険料の平均は200,560円にのぼり、月額に換算すると16,713円です。 分布を見ると最も多いのが年間12~18万円未満が24.4%、次いで6~12万円未満が17.3%となっています。

参照:平成30年度「生命保険に関する全国実態調査」|公益財団法人 生命保険文化センター

個人年金保険の種類について

個人年金保険には、主に「円建て年金」「外貨建て年金」「変額年金」の3種類があります。

円建て個人年金

保険料を円で支払い、年金を円で受け取る最もポピュラーな個人年金保険です。 円建てのため為替の影響を受けることはありません。 ただし、円は低金利のため保険料支払い総額に対して、 受取金額がほとんど増えないというデメリットがあります。

外貨建て年金

外貨建て年金は保険料の払い込みや受け取りだけでなく、積立金の運用も外貨で行われます。 主に米ドル、豪ドル、ユーロといった通貨が用いられます。 高い利回りが期待できますが、為替リスクによって保険料よりも受け取る保険金が下回るリスクもあります。 加入するのはリスクを十分に理解してからにしましょう。

変額年金

変額年金は投資信託と年金保険がセットになった商品です。 つまり払い込んだ保険料を価格変動幅の大きい金融商品などで運用し、年金受取額を増やすことを狙っています。 運用実績によっては将来のインフレに対応できる額の年金を受け取る可能性もあります。 大きく年金額を増やしたいという方におすすめの商品です。

一方、運用実績によっては年金受取額が払込保険料を下回る可能性もあります。 また運用後の元本保証がない商品もあるので注意が必要です。 また運用と保険を兼ねているため、一般的な投資信託と比べると手数料は高めに設定されています。

個人年金保険の受け取り方法

個人年金の受け取り方法には、「終身年金」「有期年金」「確定年金」の3種類があります。

終身年金

保険料の払込期間に支払いを満了すれば、被保険者が生存している限り年金が支払われる仕組みです。 長期にわたり受給できるメリットがある分、保険料は有期年金、確定年金よりもやや高めです。

有期年金

契約時に選んだ期間内に年金が支払われる仕組みです。 契約期間が終了すると年金の支払いが停止します。 終身年金よりも保険料は安く、 契約時に受給する年金額が決まっているため、ライフプランが立てやすい利点があります。

支払期間は基本5年以上からの契約で、10年、15年、20年の中から選択できます。 公的年金を受け取るまでの「つなぎ資金」として利用する人も少なくありません。

確定年金

受取人の生死に関係なく、年金が一定期間支払われる仕組みです。 期間は10年、15年から選択するのが一般的です。 万が一、受取期間中に被保険者が死亡した場合は、残額が年金または一時金という形で遺族に支払われます。

個人年金保険のメリット・デメリット

個人年金保険は、 定期預金などと異なり早期に解約すると払込保険料よりも解約返戻金が少なくなり元本割れするリスクがあります。

そのリスクを逆手に取り、貯蓄が苦手な人でも強制的に老後資金の貯蓄ができるのが特徴です。 また個人年金保険は、要件を満たすと保険料控除を受けることができ、所得税や住民税の減税ができます。

| 主な要件 |

| ・年金の受取人が契約者もしくは配偶者である・年金の受取人が被保険者である・保険料の払込期間が10年以上である・確定年金・有期年金の場合、年金受取開始日における被保険者の年齢が60歳以上かつ年金支払期間が10年以上である |

また契約によりますが、受取期間前に被保険者が亡くなっても死亡給付金が受け取れるものもあります。

一方、デメリットも存在します。 将来決まった額が受け取れるタイプの個人年金保険はインフレに弱い側面もあります。

契約後も予定利率や積立利率を見直す商品であればインフレにも対応できます。 また、変動型個人年金保険の場合は、元本割れするリスクがあります。

運用重視の商品を選択する際は払込保険料が回収できない可能性も念頭に入れておきましょう。

まとめ

人生100年時代と呼ばれる昨今、早いうちから老後資金を蓄えることが重要になっています。 2019年に国が発表した報告書の通り、公的年金だけではゆとりある老後生活を送ることが難しくなっています。

そこで早いうちから私的年金を考えることが重要です。 とはいえ、老後生活を重視しすぎて、目先の生活を支える資金が少なくなってしまえば元も子もありません。 収入や生活費、保険料とのバランスを考えながら、本日紹介した個人年金保険という選択肢を検討してみましょう。

保険コンパスなら、何度でも相談無料です!

COMPASS TIMES

編集部

保険やお金に関するコラムはもちろん、身近な病気から最先端医療まで、様々な分野で活躍する名医へのインタビュー記事を集めた「名医の羅針盤」など幅広く特集。

■保険とお金のご相談は保険コンパスへ■

保険コンパスでは、経験豊富なコンサルタントがお客様のご意向をお伺いし、数ある保険の中から最適なプランをご提案いたします。