保険見直しのコツ

ライフイベントに合わせて保険のお見直しを

就職・結婚・出産・子育て・・・

人生では様々なライフイベントが発生します。

それによって環境も変わり、必要な備えが変わります。

あなたもライフイベントを機に保険を検討して見ませんか?

Case.1結婚して家族ができた時

結婚をきっかけに、

将来のお金をちゃんと考えたいです。

結婚は、将来設計を見直す大きなタイミングです。今後のライフイベントを整理しながら、無理のない形で準備していきましょう。

まずは押さえたい!

将来に向けた無理のない準備

- まずは生活防衛資金を確保する

- 万が一への備えは「保険」で必要な分だけ準備

- 将来資金はNISAなどの長期運用で時間を味方につける

- 目的ごとにお金の役割を分けることが大切

守るお金と増やすお金を

バランスよく設計

結婚は、将来設計を見直す大きなタイミングです。

今の家計状況を整理しながら

- 子どもが生まれた場合の教育費

- 住宅購入の可能性

- 老後に向けた積立額

を可視化し、守るお金(保障)と

増やすお金(資産形成)をバランスよく設計していきます。

将来の不安を”なんとなく”にせず、数字に落とし込んで計画することが、安定した家計づくりの第一歩です。

Case.2妊娠が分かった時

妊娠が分かりました。

妊娠中でも入れる保険

はありますか?

加入できる保険もありますが、条件が限られることが多いです。公的保障を踏まえて、不足分だけを検討しましょう。!

妊娠中に考えておきたい

チェック項目

- 高額療養費制度の自己負担額の上限を確認

- 切迫早産などの長期入院に備えられているか

- 帝王切開は医療保険対象になるケースがあり

- 妊娠中の加入は引受条件が異なる

出産時の『もしも』に備えましょう

正常分娩の場合

保険適用外

- 出産育児一時金:50万円(原則)

- 自己負担:地域・病院により差あり

帝王切開の場合

保険適用(3割負担)

- 高額療養費制度:利用可

- 自己負担上限:約8~9万円(年収800万以下目安)

重要なのは「総額」ではなく、自己負担額と入院日数(例:7~14日)の現実的な負担を把握すること。公的保障を前提に、不足分のみを設計します。妊娠中でも加入可能な医療保険はありますが、引受条件や保障範囲には制限があるため、事前確認が必要です。

Case.3マイホームを購入した時

住宅ローンを組みました。

団信にも入りましたが、生命保険は見直したほうがいいのでしょうか?

団信でカバーされる保障内容を確認し、

現在の必要保障額を再計算しましょう。

住宅取得後は保障の重複が起こりやすいため、

過不足を整理することが大切です。

- 団信の保障内容と現在加入中の生命保険の重複を確認

- 万一のとき、家族に本当にいくら必要かを計算し直す

- 住宅ローン返済と教育費が重なる時期を把握する

- 繰上返済を優先するか、資産運用を優先するかを整理する

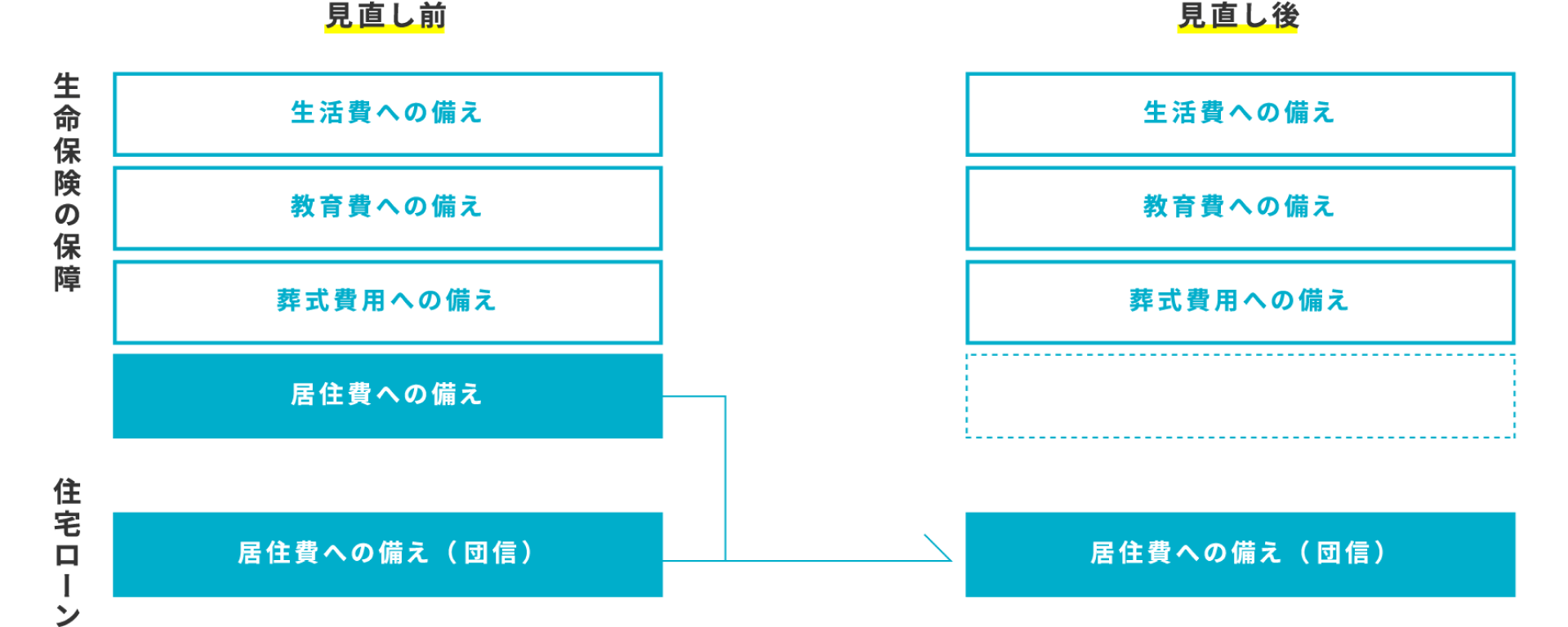

『住宅ローンと生命保険の関係性』

について

住宅ローンを組んで住宅を購入すると一般的には「団体信用生命保険(団信)」も加入することになります。団信は住宅ローンの契約者が死亡したとき、

それ以降のローン返済が不要となる保険です。

すでに加入中の死亡保険に居住費への備えも含まれているようであれば 保障が重複する可能性があります。

住宅ローンを組まれる方は死亡保険の見直しで 保険料を抑えることが出来るかもしれません。一度チェックしてみましょう!

Case.4子ども2人の大学進学が重なった時

子どもが2人います。大学が重なった場合、教育費は足りるでしょうか?

まずは大学進学時期と必要総額を整理し、月収から無理なく出せる上限を確認。

その上で不足分は長期運用で補うなどの対策が必要です。

教育費の不足分は長期運用で補うなど、

老後資金と分けて設計することが重要です。

- 進学プランごとの必要額を具体的に把握する

- 大学進学が重なる時期の家計負担を確認する

- 毎月いくらなら無理なく積み立てられるかを決める

- 老後資金を削らない準備方法を選ぶ

『幼稚園~大学までの学費』

について

教育費は進路によって大きく変わりますが、私立を選択肢に入れると、1人1000万円以上の準備が必要に。さらに…自宅外通学や塾・習い事などを合わせると、必要額はもっと大きくなります。 特に大学進学時は、一気に出費が増えやすいタイミング。

準備する方法は、「銀行預金」「学資保険・貯蓄型保険」「投資(変額保険・投資信託)」など多くの種類があるため、それぞれのメリット・デメリットを確認し、お子様の将来のために自分たちの希望に合う保険を選びましょう。

Case.5転職した時

転職して収入が下がりました。

今の保険料はこのままで大丈夫でしょうか?

収入が変わったときは、保障と保険料のバランスを見直すタイミングです。会社の団体保険や共済も含め、全体を整理全体を整理して考えましょう。

収入変動時の設計

ポイント

- 現在の手取りに対して無理のない保険料か確認

- 団体保険・共済の保障内容を把握

- 民間保険との重複や不足を整理

- 退職後も続けられる保障か確認

収入が変わった今こそ、

整理し直すタイミング!

会社の団体保険や共済は、保険料が比較的割安で加入しやすいというメリットがあります。一方で、保障内容が限定的であったり、退職と同時に保障が終了する場合もあります。 民間保険は自由に設計でき、継続性がある反面、内容によっては保険料負担が重くなることもあります。 それぞれにメリット・デメリットがあるため、「安いから」「勧められたから」だけで決めるのは危険です。 収入が変わった今こそ、保障を減らす・残す・補うを整理し直すタイミング。 ご自身で比較するのが難しい場合は、全体を俯瞰して設計できる専門家に相談することが、結果的に無駄のない備えにつながります。

Case.6退職した時

老後資金2,000万円問題と聞きますが、

実際うちはいくら必要なのでしょうか?

まずは年金見込額と老後の生活費を試算し、不足額を算出します。そのうえで、老、NISAやiDeCoでどこまで準備できるか具体的に設計します。

退職後に用意しておくべき

保険の種類と特徴

- 公的年金の見込額を確認する

- 住居費・医療費を含めた生活費を試算する

- 想定寿命から資金の取り崩し期間を決める

- 不足額を逆算し、積立額と運用方法を設計する

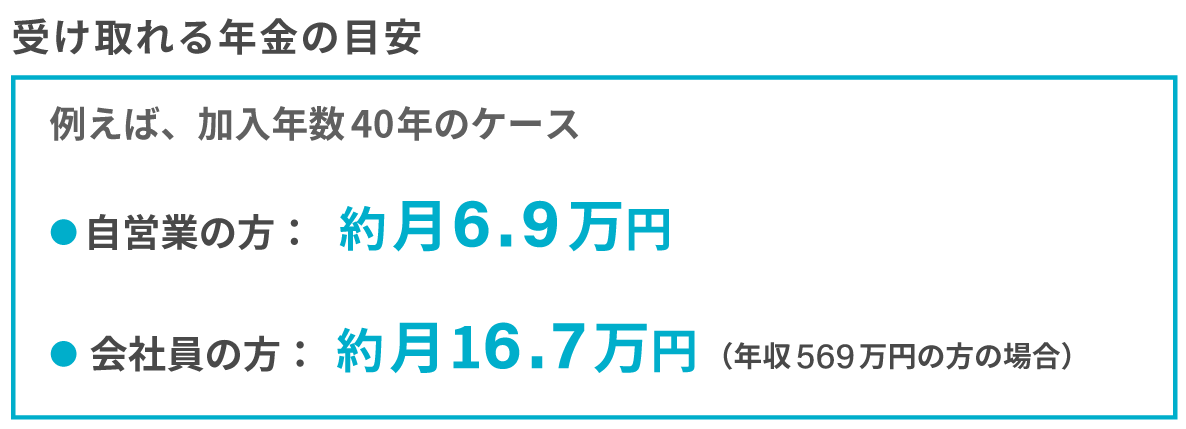

老後の年金額は、『職業』『加入年数』『在職中の収入額』

によって大きく異なります。

この差は、老後の生活設計に大きく影響します。現在の高齢夫婦世帯では、年金だけでは生活費を十分にまかなえていないケースも少なくありません。だからこそ重要なのは、「いくら不足するのか」を把握し、自分で準備する金額を逆算すること。老後設計は、感覚ではなく数字で考えます。