バイク運転中に起こりうるアクシデントに備える方法として「バイク保険」があります。

しかし、バイク保険を扱う保険会社はたくさんあるため、「どの保険会社でバイク保険に加入すればよいか分からない」「なるべく保険料を抑えてバイク保険に加入したい」と思う人も多いのではないでしょうか。

適切なバイク保険に加入するには、 保険の概要を理解するとともに正しい知識を持ってバイク保険を比較しなければなりません。 そこで今回は、バイク保険がどのようなものか、 選べる特約の種類や選ぶ際のポイント、保険料を抑えるコツについて詳しく説明します。

バイク保険の概要について知っておこう

適切なバイク保険に加入するには、まずバイク保険の概要を知らなければなりません。 以下では、バイク保険の補償内容や保険料の相場、加入する必要性について説明します。

バイク保険の補償内容とは?

バイク保険では、事故を起こしたときの相手の身体への補償(対人賠償)はもちろんのこと、 相手の財物への補償(対物賠償)が基本補償に含まれているのが特長です。 また、自分自身への補償やバイク自体への補償を付帯させることもできるため、 より幅広いリスクに備えられます。

各補償では、補償額を高額または無制限に設定できるので、 大きな損害にしっかり備えられるのもバイク保険のよいところです。 詳しくは後述しますが、特約を付ければさらに補償を充実させられるので、 安心してバイクを所有できるでしょう。

バイク保険料の相場とは?

バイク保険に加入する際は、 「保険料がどれくらいか」という点も気になるところです。

バイク保険料の相場は、排気量やバイクの種類、 運転者の年齢や等級にもよりますが、年間1~2万円程度となっています。

たとえば、排気量が125ccのバイクよりも、250ccを超えるバイクのほうが保険料が高くなりやすいです。 また、運転手の年齢が低いほど、事故に遭う確率が高くなるため、保険料も高くなりがちです。 しかし、保険会社によっては、インターネットでバイク保険に加入することで割引を設けているところがあるので、 代理店などで加入するよりは保険料が安くなる傾向があります。

任意のバイク保険に加入する必要性

バイク事故で生じた損害賠償は、 強制保険である「自賠責保険」で一定の補償を受けられます。 しかし、自賠責保険で受けられる補償額には最高額が決まっているため、 損害の程度によっては保険でカバーしきれない場合があります。

もし任意保険に加入していなければ、 自賠責保険の補償限度額を超える損害額は自己負担しなければならないため、 資産が大幅に減少して今後の生活が不安定になるかもしれません。

また、自賠責保険は事故相手の身体に対する補償に限られるので、 損害の種類によっては補償の対象外になります。

たとえば、バイク事故を起こして、自分のケガで入院や通院をしたときの治療費や、 他人の車に衝突して負った損害賠償責任などは、自賠責保険では補償されません。

自分が事故で死傷した場合の搭乗者傷害や対物賠償などは、 任意保険でなければ補償されないことを考えると、任意保険に加入する必要性は高いといえます。

原付バイクを利用する場合も、自賠責保険と任意保険の関係は上記と一緒です。 しかし、自動車を持っている場合は、自動車保険のファミリーバイク特約で補償を受けられます。自動車の保険で補償をつけたほうが保険料を抑えて必要な補償を用意しやすいこと、 自動車保険とバイク保険の補償内容が重複する可能性があることを考えると、 事前に自動車保険の補償内容を確認しておくのがおすすめです。

バイク保険で選べる特約の種類とは?

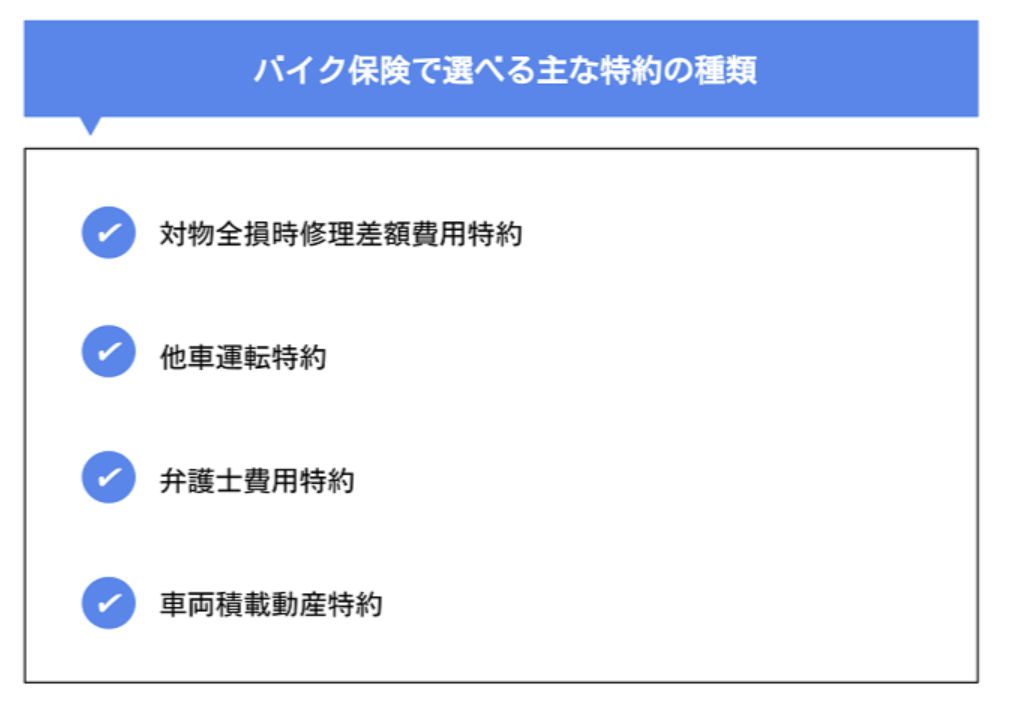

先述したように、バイク保険では特約をつけることでさらに補償内容を充実させられます。 バイク保険で選べる特約の種類として代表的なものは、次の4つです。

以下では、これらの特約について詳しく説明します。

対物全損時修理差額費用特約

「対物全損時修理差額費用特約」は、相手がいるバイク事故を起こしたときに生じた財物への損害が、 対物賠償の補償限度額を超えた場合に、その差額が支払われる特約です。

「対物賠償を高額に設定していれば大丈夫なのでは?」と思うかもしれません。 しかし、対物賠償で支払われる保険金は、損害を与えた財物の時価額が限度になります。そのため、たとえ相手の車の修理費用が50万円であっても、その車の時価が20万円しかなければ、 対物賠償では20万円しか補償されないため残りの30万円は自己負担しなければなりません。

しかし、対物全損時修理差額費用特約をつけていれば、 この差額30万円を補償してもらえるので、自分自身の資産を減らさずに損害額を補えます。

損害を与える財物によっては多額の損害額を請求される可能性があるため、 この特約をつけておくと万が一のときも安心です。

他車運転特約

他車運転特約は、自分自身が保険契約するバイクではなく、 ほかの人のバイクを運転しているときに起こした事故で生じた損害を補償してくれる特約です。

たとえば、「友人に借りたバイクを運転しているときに事故を起こし、 相手にケガを負わせてしまった」といった事態が考えられます。

ほかの人のバイク保険を利用することもできますが、 それでは補償額が足りなかったり保険を使ったあとに保険料が増額したりするデメリットが生じる場合があります。

この特約では、事故相手の身体だけでなく、 他人の財物を破損することで生じた賠償責任や借りているバイクの修理費用なども補償してもらえます。 もしものときのトラブルを抑えるためにも、 ほかの人のバイクを運転する機会がある場合は、他車運転特約をつけたほうがよいでしょう。

弁護士費用特約

弁護士費用特約とは、相手がいるバイク事故を起こした際に、 相手との交渉を弁護士に依頼したり弁護士費用を補償してもらえる特約です。

示談交渉は個人でもおこなえますが、 場合によっては交渉相手が保険会社や弁護士などの専門家になる可能性があります。 十分な法律の知識がなければ交渉が不利に進み、 十分な補償を受けられなかったり請求される損害額が多額になったりするかもしれません。

また、示談交渉はある程度の期間がかかるので、仕事や家事がある人などにとっては、 相手とのやりとりが日常生活の負担になるでしょう。 落ち着いた日常生活を送りながら示談交渉を進めるためにも、 弁護士費用特約をつけるメリットは大きいでしょう。

車両積載動産特約

車両積載動産特約は、バイク事故によって身の回り品が壊れてしまったときに、 それらの損害を補ってくれる特約です。

相手のいる事故であれば、相手の対物賠償で身の回り品の損害を補えるのが一般的です。 しかし、自分自身の過失割合が10割で相手の過失割合が0割であったり、 単独事故を起こしたりしたときは、自分自身の対物賠償で身の回り品の損害を補えません。

しかし、車両積載動産特約をつければ、このような事故で生じた身の回り品の損害を補償してもらえます。 補償してもらえる身の回り品として、次のものが挙げられます。

- 衣類

- カメラ

- バッグ

- スマートフォン

- 腕時計

主に日常生活で利用するものが補償対象になりますが、 実際に補償対象となるものはバイク保険によって違いがあります。 車両積載動産特約をつける際は、どのようなものが補償対象になるかを確認しましょう。

適切なバイク保険を選ぶポイントとは?

ここまでは、バイク保険で選べる特約の種類について説明しました。 より自分自身に適したバイク保険を選ぶには、次の2つのポイントを押さえておくことも大切です。

- リスクをカバーできる補償を用意する

- 細かいサービスまで比較する

以下では、これらのポイントについて、詳しく説明します。

リスクをカバーできる補償を用意する

先述したように、バイク事故で生じた損害への補償は、 一定の範囲までは自賠責保険でカバーできます。 しかし、自賠責保険でカバーしきれない部分は自己負担しなければならないので、 その不足分を任意のバイク保険でカバーする必要があります。

たとえば、対人賠償額や対物賠償額を無制限にしたり、 自分自身や一緒に乗る人に生じる損害に備えたりすることが挙げられます。 必要に応じて、自分自身のバイクへの損害や身の回り品への損害に備えれば、 より幅広いリスクをカバーできます。

細かいサービスまで比較する

「複数の保険会社を比較したけれど、 補償内容や保険料が似ているので迷ってしまう」という人もいるのではないでしょうか。 しかし、バイク保険の契約者が利用できる細かいサービスを比較すると、 違いが見つかる場合があります。

たとえば、レッカーサービスは保険会社によって補償内容が変わりやすい部分です。 保険会社によっては「最寄りの修理工場まで距離制限なしでレッカーサービスを無料で利用できる」としているところもあれば、 「事故現場から100㎞までは無料でレッカーサービスを利用できる」とするところもあります。

このように、同じサービスを提供していてもその内容に違いがある場合があるため、 補償内容や保険料以外の部分までしっかり比較することが大切です。

バイク保険料を抑えるコツとは?

バイクを所有する期間によってはバイク保険に長期間加入するため、 「なるべく保険料を抑えて加入したい」と思う人も多いのではないでしょうか。

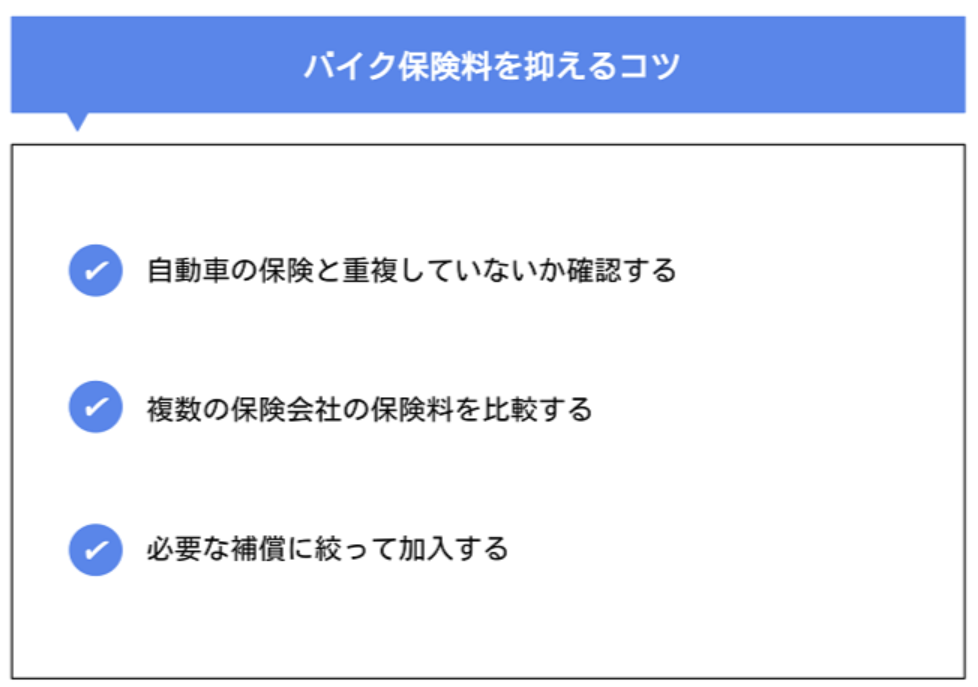

バイク保険料を抑えるコツとして、次の3つが挙げられます。

以下では、これらのコツについて、 ファイナンシャルプランナーのアドバイスのもと詳しく説明します。

自動車の保険と重複していないか確認する

先述したように、自動車保険によっては「ファミリーバイク特約」がついているものがあります。 ファミリーバイク特約では、バイク事故で生じた損害を補えるようになっているため、 別でバイク保険に加入すると補償が重複する可能性があります。

補償が重複すると、それだけ多くの保険料を支払っていることになるので、 それだけ家計の負担は増えてしまいます。 バイク保険に加入する際は、まず自動車保険にバイク事故への補償がついていないかを確認し、 ついていなければ単体のバイク保険に加入しましょう。

複数の保険会社の保険料を比較する

保険代理店ごとのバイク保険料を比較しても、 補償内容が同じであれば保険料も同程度になることが多いです。 しかし、免許証の色や、主にバイクを運転する都道府県、 等級などによっては保険料を安く抑えられる可能性があるため、 複数の保険会社に見積もりを依頼するのがおすすめです。

また、インターネット上で加入できる保険会社は、店舗を運営する費用を抑えやすいため、 それだけ保険料も安くなる傾向があります。 インターネット上で加入できるバイク保険も一緒に比較すれば、 同じ補償内容でも保険料を抑えられるでしょう。

必要な補償に絞って加入する

ご紹介したように、バイク保険にもさまざまな補償内容があり、 特約をつければさらに補償を充実させられます。 しかし、補償を充実させると、それだけ保険料も高くなるため、 過剰に備えを用意するのは好ましくありません。

自分自身のライフスタイルやバイクの使い方、 万が一のときに自賠責保険で補えない金額をいくら負担できるのかなどを考えて必要な補償に絞って加入すると、 適切な備えを用意しつつ保険料を最適化させられるでしょう。

まとめ

ここでは、バイク保険の概要や選べる特約の種類、 適切なバイク保険を選ぶポイントや保険料を抑えるコツについて説明しました。

ここで説明した内容を参考にして、万が一のときに適切な補償を受けられるバイク保険を選びましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。