※本ページはアフィリエイト広告プログラムによる収益が発生しています

つみたてNISAを始めたい人の中にはどの金融機関で開設しようかと悩んでいる人も多いのではないでしょうか。

つみたてNISAの口座は、1人につき1つの金融機関でしか開設できません。商品のラインナップや最低積立金額などを比較し、銀行や証券会社を慎重に選ぶことが大切です。本記事では、つみたてNISAの投資信託の選び方や口座を開く金融機関の選び方、おすすめの証券会社を解説します。

Contents

HP:https://daisakukobayashi.com/

Twitter:https://twitter.com/Daisaku_sw

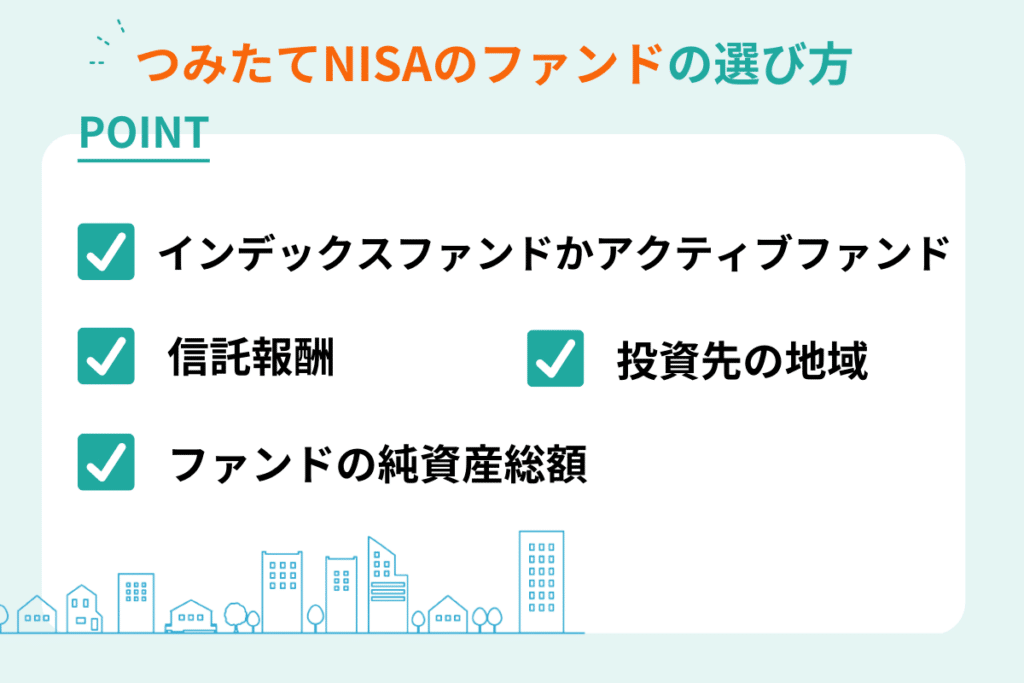

つみたてNISAで投資するファンドの選び方

つみたてNISAをはじまる際は、まずどの投資信託(ファンド)を選ぶかを決めましょう。金融機関ごとに取り扱う投資信託が異なるためです。ここでは、投資信託を選ぶときに確認すると良いポイントを解説します。

インデックスファンドかアクティブファンド

| インデックスファンド | 信託報酬が安めで初心者向き |

|---|---|

| アクティブファンド | 高いリターンを期待できるため投資経験者向き |

投資信託には「インデックスファンド」と「アクティブファンド」があります。インデックスファンドは、日経平均株価やNYダウなどの指数と連動するように運用される投資信託です。対して指数を上回る運用成果を目指す投資信託を、アクティブファンドといいます。

インデックスファンドは、運用の目標(ベンチマーク)となる指数を構成する銘柄に幅広く投資されます。そのため商品の値動きが、ベンチマークとなる指標とほぼ連動する仕組みです。アクティブファンドは、将来的な値上がりが期待できる銘柄などに投資されるため、指数を上回ることもあれば下回ることもあります。

運用中にかかる手数料(信託報酬)は、インデックスファンドのほうが安い傾向にあります。これはアクティブファンドが、投資先を選ぶ際の企業の調査や分析に費用がかかる分、手数料が高くなるためです。

インデックスファンドとアクティブファンドは、それぞれに一長一短があります。どちらが良いとは言い切れませんが、投資の初心者は運用コストが低く市場の平均的なリターンが期待できるインデックスファンドで積立を始めると良いでしょう。高いリターンが期待できる銘柄を選べる人は、アクティブファンドを積み立てるのも方法です。

また「毎月の積立の予算の半分をインデックスファンドに、もう半分をアクティブファンドに投資する」など、両方を積み立てるのも方法です。

なお、つみたてNISAの対象商品213本のうち、183本がインデックスファンドであり、アクティブファンドは23本となります。

※出典:金融庁「つみたてNISA対象商品の概要について(2022年4月26日時点)」

信託報酬

信託報酬は、投資信託の運用や管理にかかる費用です。商品を保有している間、信託報酬を支払い続けなければなりません。

つみたてNISAでは、運用期間が長期にわたるため、信託報酬が低い商品を選び、運用コストを抑えるのも方法でしょう。

投資先の地域

投資信託は、銘柄によって投資対象となる地域や資産が異なります。投資対象となる地域は国内や先進国、新興国などの選択肢があります。

投資対象となる資産については、つみたてNISAで選べる商品の場合、主に「株式」です。一般的には「国内株式」「先進国株式」「新興国株式」の順番でリスクは高くなるといわれています。

例えば、経済が大きく発展した国々の株式に投資したいのであれば「先進国株式」を選びます。日本企業の株式に投資したいのであれば「国内株式」に投資をすると良いでしょう。

また、投資対象がすべて株式である商品もあれば「株式と債券」や「株式と不動産」など、他の資産と組み合わせられている商品もあります。さざまな地域や資産に投資したいのであれば「バランス型」を選ぶのも選択肢です。

ファンドの純資産総額

純資産総額は、ファンドの規模の大きさを表します。例えば、20人の投資家が20万円ずつ出資したのであれば、純資産総額は20人×20万円=400万円です。400万円で投資した株式が440万円に値上がりした場合、純資産総額も440万円となります。

純資産総額が少なく規模が小さいファンドは、運用会社が資産の運用を途中で終了する「繰上償還」のリスクが高まります。

繰上償還の条件は、運用方針や信託報酬などの情報が記載された「交付目論見書」で定められているため、純資産総額の推移などとあわせ確認のうえ商品を選ぶと良いでしょう。

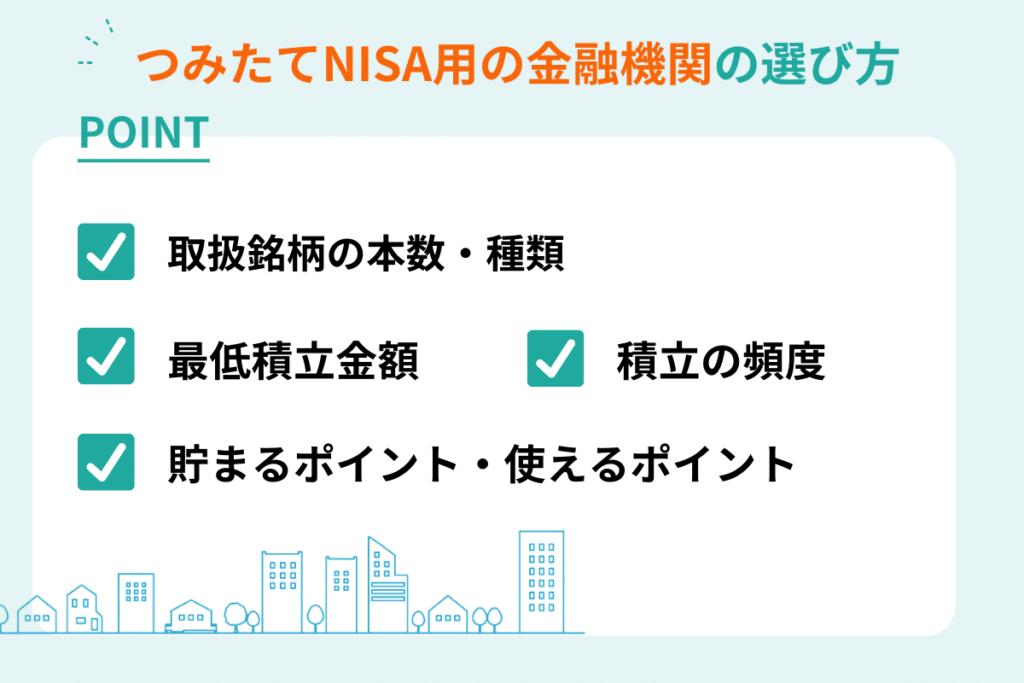

つみたてNISA口座を開く金融機関の選び方

つみたてNISAの投資対象や非課税投資枠、非課税期間などは以下の通りです。

| 投資対象 | 投資信託・ETF(上場投資信託) |

|---|---|

| 非課税投資枠 | 年間40万円 |

| 非課税期間 | 最長20年 |

| 投資方法 | 積立 |

| 投資可能期間 | 2018年~2042年 |

つみたてNISA用の金融機関の選び方を紹介します。

取扱銘柄の本数・種類

つみたてNISAの対象商品は、金融庁が定めた所定の基準をクリアした投資信託とETF(上場投資信託)です。ETFは、証券取引所に上場している投資信託です。通常の投資信託は、価格が決まるのは1日1回のみですが、ETFはリアルタイムで価格が変動するため、現物の株式と同じような取引が楽しめます。

どの金融機関でつみたてNISAの口座を開設しても、選べる商品は投資信託とETFです。現物株式や債券には投資できません。一方で、取り扱われている銘柄や取扱数は、金融機関によって異なります。

つみたてNISAの対象である商品は、2022年4月26日時点で213本ですが、取扱商品数は金融機関によって異なります。

※出典:金融庁「つみたてNISA対象商品の概要について(2022年4月26日時点)」

100本以上のラインナップから選べる金融機関もあれば、数本しか取扱がない金融機関もあるため、比較したうえで口座の開設先を選ぶことが大切です。

また、取り扱われている商品の種類にも注目して金融機関を選ぶのも方法です。投資信託やETFは、投資対象となる国(日本国内・先進国など)や資産(株式・債券など)が銘柄ごとに異なります。

豊富な種類の銘柄を取り扱っている金融機関でつみたてNISAの口座を開くと、投資したい商品が見かりやすくなるでしょう。

一方で、商品の取扱数が少ない金融機関であっても、購入したい銘柄を取り扱っている可能性があります。最初に投資したい商品を選び、それを取り扱っている金融機関で口座を開設するのも方法の一つです。

最低積立金額

最低積立金額は金融機関ごとに異なります。毎月100円や1,000円から積立ができる金融機関を選ぶと、家計への負担を抑えながら積立投資ができます。

また、低額から積立ができる金融機関であれば、生活環境が変化して収入が減ったり支出が増えたりしたときに積立額を調整しやすいです。

一方で、最低積立金額が5,000円や10,000円である金融機関でつみたてNISAの口座を開くと、家計が厳しくなったときに積立ができなくなるかもしれません。少額から気軽に積立投資を始めたい人や、状況に合わせて積立額を柔軟に変えたい人は最低積立金額が低い金融機関を選ぶと良いでしょう。

積立の頻度(毎月・毎週・毎日)

つみたてNISAは、あらかじめ決めたタイミングで一定金額の商品を購入していきます。商品を購入するタイミングは「毎月」が一般的ですが、金融機関によっては「毎週」や「毎日(毎営業日)」に設定が可能です。

また、毎月積立の場合、金融機関の多くは毎月積み立てる日にちを1日から月末までのあいだで設定できます。

投資のリスクを軽減するためには、時間の分散が効果的であるといわれています。商品を購入するタイミングを分散させることで、高値づかみをしたり安く買えるタイミングを逃したりするのを避けやすくなるためです。

毎月積立よりも、毎週積立や毎日積立のほうが、必ずしも有利であるとは限りません。とはいえ、商品を購入するタイミングをできるだけ分散させたほうが安心なのであれば、毎週積立や毎日積立ができる金融機関を開設すると良いでしょう。

貯まるポイント・使えるポイント

金融機関によっては、商品の買付や保有で所定のポイントが付与されます。またすでに保有しているポイントを使って、商品を購入できる金融機関もあります。こうしたポイントサービスを提供する証券会社の例は、以下の通りです。

| 楽天証券 | 楽天ポイント |

|---|---|

| SBI証券 | Tポイント・Pontaポイント・dポイント・Vポイント |

| 松井証券 | 松井証券ポイント |

| マネックス証券 | マネックスポイント |

| auカブコム証券 | Pontaポイント |

ポイントが付与される条件や付与率などは金融機関によって異なるため、よく確認して口座の開設先を選びましょう。

つみたてNISAの口座開設におすすめの証券会社

次に比較ポイントをもとに、つみたてNISA口座の開設先としておすすめできる金融機関を紹介します。

SBI証券

出典:SBI証券

| 取扱商品数 | 183本 |

|---|---|

| 最低積立金額 | 100円 |

| 積立の頻度 | 毎月・毎週・毎日(毎営業日) |

| ポイントサービス | ・投資信託の月間の平均保有金額に応じて最大0.25%のポイントが貯まる ※Tポイント・Pontaポイント・dポイントのうちいずれか1種類 ・三井住友カードでクレカ積立をすると最大2.0%のVポイントが貯まる |

| そのほかの特徴 | 投資信託の積み立てに特化した「かんたん積立 アプリ」を利用できる |

SBI証券は、つみたてNISAの対象となる商品の取扱数が179本と豊富です。また、TポイントやPontaポイント、dポイントの中から貯めるポイントを選べます。三井住友カードで投資信託の積立投資をすると、0.5〜2.0%のVポイントも貯まります。

スマートフォンアプリの「かんたん積立アプリ」を利用できるのもSBI証券の特徴です。

かんたん積立アプリには、自分自身の状況や希望の運用スタイルからおすすめのファンドの組み合わせを診断してくれる機能があります。保有しているファンドの合計収益や損益状況も、かんたん積立アプリから確認が可能です。

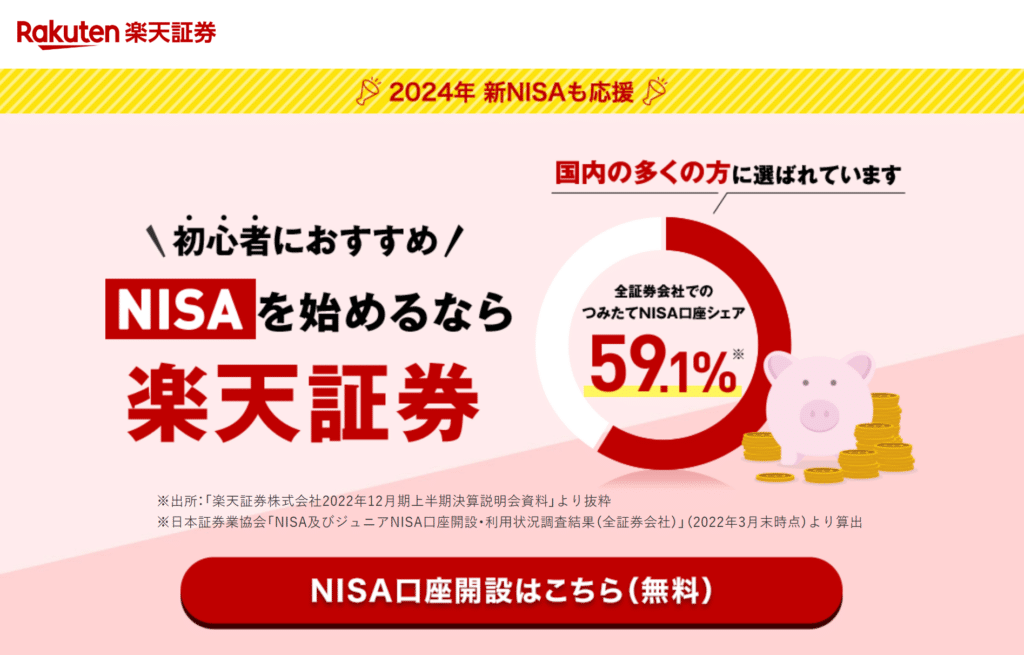

楽天証券

出典:楽天証券

| 取扱商品数 | 181本 |

|---|---|

| 最低積立金額 | 100円 |

| 積立の頻度 | 毎月、毎日(毎営業日) |

| ポイントサービス | ・楽天カードで商品の購入を決済すると、決済額100円につき1ポイントの楽天ポイントが貯まる ・保有している楽天ポイントを1ポイント=1円として商品の購入に充てられる |

| そのほかの特徴 | 「投信スーパーサーチ」で商品を簡単に検索できる |

楽天証券では、つみたてNISAの対象商品の取り扱い数が181本であり、豊富なラインナップから投資先を選べます。

「投信スーパーサーチ」を利用すると、投資先の資産(例:株式)や投資対象の地域(例:日本・北米)などを指定することで、豊富なラインナップのなかから自分自身に適した商品の検索が可能です。

また、楽天カードで投資信託の積立購入金額を決済すると、決済額100円につき1ポイントの楽天ポイントが獲得できます。楽天ポイントで投資信託の購入もできるため、日常生活で楽天関連のサービスを使う機会が多い人は、楽天証券がおすすめです。

関連記事:つみたてNISAはSBI証券と楽天証券のどちらで始める?選び方を解説

松井証券

出典:松井証券

| 取扱商品数 | 173本 |

|---|---|

| 最低積立金額 | 100円 |

| 積立の頻度 |

毎月 |

| ポイントサービス | ・対象の投資信託を保有していると松井証券ポイントまたは現金を受け取れる ・貯まった松井証券ポイントをdポイントに交換が可能 |

| そのほかの特徴 | 顧客サポートが手厚い |

松井証券の取扱商品数は、173本と楽天証券とSBI証券に次ぐ多さです。

対象の商品を保有していると、月間の平均保有金額に応じた松井証券ポイントか現金のどちらか選択したほうが還元されます。還元率は最大0.85%ですが、保有する投資信託によって異なります。

顧客サポートの手厚さも、松井証券の魅力の一つです。HDI-Japan(ヘルプデスク協会)主催の2021年度問合せ窓口格付け(証券業界)において、11年連続で最高評価の三つ星を獲得しています。

マネックス証券

出典:マネックス証券

| 取扱商品数 | 152本 |

|---|---|

| 最低積立金額 | 100円 |

| 積立の頻度 |

毎月・毎日(毎営業日) |

| ポイントサービス | ・対象の銘柄を保有していると月間の平均保有残高に応じたマネックスポイントが貯まる ・貯まったマネックスポイントはAmazonギフト券やdポイントなどと交換が可能 |

| そのほかの特徴 | 資産設計ツール「MONEX VISION」を利用できる |

マネックス証券でつみたてNISAをして所定の銘柄を保有すると、月間の平均保有金額の0.08%または0.03%のマネックスポイントが付与されます。マネックスポイントは、Amazonギフト券やdポイントだけでなく、JALやANAのマイルなどさまざまな特典と交換が可能です。

また、マネックス証券では、高性能な資産設計ツールである「MONEX VISION(マネックス ビジョン)」を利用できます。MONEX VISIONでは、現在の資産状況が確認できるだけでなく、あらかじめ設定した目標に近づくためのアドバイスも受けられます。

auカブコム証券

出典:auカブコム証券

| 取扱商品数 | 171本 |

|---|---|

| 最低積立金額 | 100円 |

| 積立の頻度 |

毎月 |

| ポイントサービス | ・対象の投資信託を保有すると、月間の平均保有金額に応じたPontaポイントを獲得できる ・au PAYカード決済で投資信託の積立をすると、積立金額1%のPontaポイントを還元 |

| そのほかの特徴 | 「FUND DRESS」を利用すると手軽におすすめの投資信託を知ることができる |

auカブコム証券でつみたてNISAの口座を開き、所定の投資信託を保有するとPontaポイントが貯まります。ポイントの還元率は、以下の通りプログラムによって異なります。

- auカブコムの資産形成プログラム:銘柄や月間の保有金額に応じて0.005〜0.24%※

- auの投資信託ポイントプログラム:銘柄やauの通信契約の有無に応じて0.02〜0.04%

※利用するためにはau IDの登録が必要です。

auの投資信託ポイントプログラムの対象商品のうち、つみたてNISAの対象であるのはauスマート・ベーシック(安定・安定成長)です。auスマート・プライムは、つみたてNISAの対象外です。

また、auカブコム証券には「FUND DRESS」というツールがあり、画面に表示されたドレスを選ぶと、おすすめの投資信託を提案してくれます。提案される商品は、色彩心理に基づいて分析された価値観をもとに選ばれる仕組みです。

つみたてNISAでよくあるQ&A

最後に、つみたてNISAについてよくある質問に答えていきます。

つみたてNISAの口座は途中で変更できる?

つみたてNISAの口座を開設する金融機関は、1年に1回であれば変更が可能です。口座を変更する場合は、変更したい年の9月末までに金融機関で手続きを終える必要があります。

つみたてNISAの口座は複数開設できる?

つみたてNISAの口座は、1人につき1つの金融機関のみで開設できます。通常の証券口座とは異なり、複数の金融機関で開設できません。

つみたてNISA(積立NISA)と一般NISAとの違いは?

つみたてNISAと一般NISAは、以下の通り年間投資枠や非課税期間に違いがあります。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 投資対象 | 株式 投資信託 ETF(上場投資信託) ETN(上場投資証券) REIT(不動産投資信託) など |

投資信託 ETF(上場投資信託) ※長期・積立・投資に適した一定の基準を満たすもの |

| 非課税投資枠 | 年間120万円(5年間で最大600万円) | 年間40万円(20年間で最大800万円) |

| 非課税期間 | 5年 | 20年 |

| 非課税可能期間 | 2014〜2023年 | 2018~2042年 |

| 投資方法 | 積立・通常買い付け (自分で購入/売却) |

積立 |

| ロールオーバー | 可 | 不可 |

※NISAは2024年に「新しいNISA」へ移行します

一般NISAの投資対象には、つみたてNISAでは選択できない現物の株式やREITなどが含まれています。

また、ロールオーバーができるのも一般NISAの特徴です。ロールオーバーは、5年間の非課税期間が終了したあと、資産を翌年の非課税枠に移せる制度であり、最長10年にわたって非課税で運用できます。

つみたてNISAと一般NISAの違いについては、以下の記事も併せてご一読ください。

関連記事:一般NISAとつみたてNISAの違いとは?それぞれのおすすめポイントを解説

まとめ

つみたてNISAの口座をひらく金融機関は「取扱商品の本数・種類」「最低積立金額」「積立の頻度」「貯まるポイント・使えるポイント」を比較して選ぶと良いでしょう。

また、つみたてNISAの口座は以下の金融機関で開設するのがおすすめです。

上記の金融機関は、つみたてNISAの対象となる取扱商品の数や種類が豊富です。また100円から積立が可能であるため、投資の初心者でも気軽に積立投資を始められるでしょう。

一方で、積立の頻度やポイントサービスの内容は異なります。利用できるツールをはじめとしたその他の特徴も比較しながら、ご自身に合った金融機関を選んでみてください。