「資産運用をするといくらの税金がかかるのだろうか」と悩んでいる人もいるのではないでしょうか。

資産運用には、株式や投資信託などの金融商品への投資、不動産投資などさまざまな種類がありますが、生じた利益は基本的に課税の対象です。一方で税額の計算方法や所得税の申告・納税手続きである「確定申告」の必要性は、資産運用で得た所得の種類によって異なります。

本記事では、資産運用をしたときにかかる税金の計算方法や確定申告が必要なケース、非課税制度などをわかりやすく解説します。

資産運用でかかる税金と確定申告が必要なケース

資産運用で得た利益(所得)は、原則として課税対象です。利益に対して課せられる税金の税率は、20.315%(所得税・復興特別所得税:15.315%、住民税:5%)となります。2037年(令和19年)12月31日までは、所得税とあわせて復興特別所得税を納めなければなりません。

ここでは、資産運用で得られる所得の種類や確定申告の有無をみていきましょう。

預貯金や債券の利息を得たときの税金

預貯金または公社債(国債・社債)でついた利子や、公社債を中心に運用する投資信託である公社債投資信託の収益分配金などは「利子所得」となり、課税の対象です。

利子所得に対して課せられる税金は、受け取った利子から源泉徴収されています。投資家は税金がすでに差し引かれた金額を受け取ることになるため、基本的に確定申告をする必要はありません。

また利子所得は、他の所得とは分けたうえで一律の税率をかけて税額が計算される「源泉分離課税」の対象です。

利子所得は、非課税となる場合がある。

例えば、勤務先で加入できる「財形住宅貯蓄」や「財形年金貯蓄」では、合計で550万円までの元本と利子が非課税となります。

また、国内に住所があり「身体障害者手帳の交付を受けている人」や「遺族年金を受け取ることができる妻である人」など、所定の要件に当てはまる人は、預貯金や公社債などの元本額350万円までに付く利子が非課税となります。

株式の配当金や投資信託の分配金に課せられる税金

株式の配当金や、投資対象に株式が組み込まれている投資信託から得た収益の分配などは「配当所得」といいます。

配当所得に対する税率は、証券取引所に上場している株式の場合は20.315%(所得税・復興特別所得税:15.315%、住民税5%)です。上場していない株式から受け取った配当の税率は、20.42%(所得税・復興特別所得税のみ)となります。

上場株式から受け取る配当金など所定の要件を満たしている場合は、支払われる際に税金が源泉徴収されるため確定申告は必要ありません。ただし「配当控除」を利用する場合は、確定申告が必要です。

配当控除とは

配当控除は、投資先である国内株式の配当を受け取ったときに、確定申告をすることで一定金額を税額から控除してくれる制度です。

国内株式の配当は、株式を発行する法人の法人税が課されたあとに余ったお金が株主に分配される仕組みです。すでに法人税が課せられているにもかかわらず、配当金を受け取った人に所得税や住民税が課せられてしまうと、二重課税となってしまいます。配当控除は、配当金の二重課税を避けるために設けられた制度です。

配当控除を利用できるのは、日本国内に本店がある法人から受け取った以下のような配当や分配です。

- 剰余金の配当

- 利益の配当

- 剰余金の分配

- 金銭の分配

- 証券投資信託の収益の分配 など

また配当控除を利用する場合、配当所得は総合課税対象となるため、他の所得と加算された金額に所定の税率をかけて税額を計算します。

配当控除の計算方法

配当控除の計算方法は、課税の対象になる所得金額の合計(課税総所得等)によって決まります。課税所得は、年間で得た収入のうち税金が課せられる部分のことです。

課税総所得等が1,000万円以下である場合、配当控除の計算方法は以下の通りです。

| 所得税 | 配当所得×10% |

| 住民税 | 配当所得×2.8% |

※上記税率は、剰余金の配当等に係る配当所得(特定株式投資信託の収益の分配に係る配当所得を含む)のもの

株式投資で得た配当金が100,000円であった場合。所得税からは100,000円×10%=10,000円、住民税からは100,000円×2.8%=2,800円がそれぞれ減額されます。

株式や投資信託などの売却益を得たときの税金

株式や投資信託の売却で発生した利益は「譲渡所得」となり、課税の対象です。譲渡所得がある場合、他の所得とは分けて税金を計算し、原則として確定申告をして税金を納めなければなりません。税率は、20.315%(所得税・復興特別所得税:15.315%、住民税5%)です。

ただし取り引きをする証券会社で開いている口座の種類によっては、確定申告が不要となります。

「特定口座・源泉徴収あり」で取り引きすると確定申告は不要

証券会社で「特定口座・源泉徴収あり」を開設していると、株式や投資信託などの取り引きで発生した譲渡所得に対する税金は、金融機関が代わりに納めてくれます。

特定口座は、口座を保有している人の投資商品で発生した譲渡損益を、証券会社が代わりに計算し「年間取引報告書」を作成してくれる口座です。

同じ特定口座であっても「源泉徴収なし」を選択した場合は、証券会社が作成する年間取引報告書をもとに口座を保有する人が確定申告をして税金を納める必要があります。

また証券会社が年間取引報告書を作成せず、源泉徴収も行われない「一般口座」で譲渡所得が発生した場合も確定申告が必要です。

不動産を売却したときの譲渡所得

マンションやアパートなど、人に貸して家賃収入を得ている投資不動産を売却したときの譲渡所得も課税対象です。株式や投資信託などで生じた譲渡所得と同じく、確定申告をして税金を納めなければなりません。

不動産を売却したときの譲渡所得は、不動産の所有期間に応じて短期譲渡所得と長期譲渡所得に分かれており、以下の通り税率が異なります。

| 所有期間 | 譲渡所得の種類 | 税率 |

| 5年以下 | 短期譲渡所得 | 39.63%(所得税・復興所得特別税30.63%+住民税率9%) |

| 5年超 | 長期譲渡所得 | 20.315%(所得税・復興所得特別税15.315%+住民税率5%) |

※参考:国税庁「土地や建物を売ったとき」

このように所有期間が5年間である投資用不動産を売却して譲渡所得が発生したときは、高い税率が適用されます。

不動産投資で家賃収入を得たときの税金

マンションやアパート、戸建て住宅などを人に貸して得た家賃収入や共益費、駐車場代などは「不動産所得」として課税の対象となります。不動産所得は、不動産投資で得た収入から修繕費や管理会社への委託費用などの経費を差し引いて計算します。

不動産所得は、総合課税制度の対象です。そのため、給与所得や一時所得などと合算して税金を計算し、確定申告をして税金を納める必要があります。

給与以外の所得が20万円以下であれば確定申告は不要

会社員をはじめとした給与収入を得ている人は、基本的に確定申告をする必要がありません。勤務先が従業員の給与やボーナスから所得税を源泉徴収し、年末調整で正しい税額に精算して税務署に納めてくれているためです。

給与以外に所得があったとしても、金額が合計20万円以下であれば確定申告は不要です。給与以外の所得に課せられる所得税や復興特別所得税の納税は免除されます。

ただし、以下のケースでは確定申告が必要であり、資産運用で生じた所得についてもあわせて申告しなければなりません。

・給与収入の金額が2,000万円を超えている場合

・給与を2か所以上から受け取っており、かつ源泉徴収されなかった給与収入の金額とその他の所得(給与所得・退職所得を除く)の合計額が20万円を超えている場合

また「医療費控除」や「住宅ローン控除」などを利用するために、確定申告をするときも、資産運用で得た所得をあわせて申告する必要があります。医療費控除と住宅ローン控除の概要は、以下の通りです。

| 医療費控除 | 医療費の自己負担額が10万円※を超えるときに利用できる税の優遇制度 |

| 住宅ローン控除 | 住宅ローンを組んでマイホームを購入した人が受けられる税の優遇制度 |

※総所得金額等が200万円未満の人は総所得金額等の5%

なお給与以外の所得が合計20万円以下であり確定申告が不要であっても、資産運用によって利益を得たのであれば、住民税の申告は基本的に必要です。

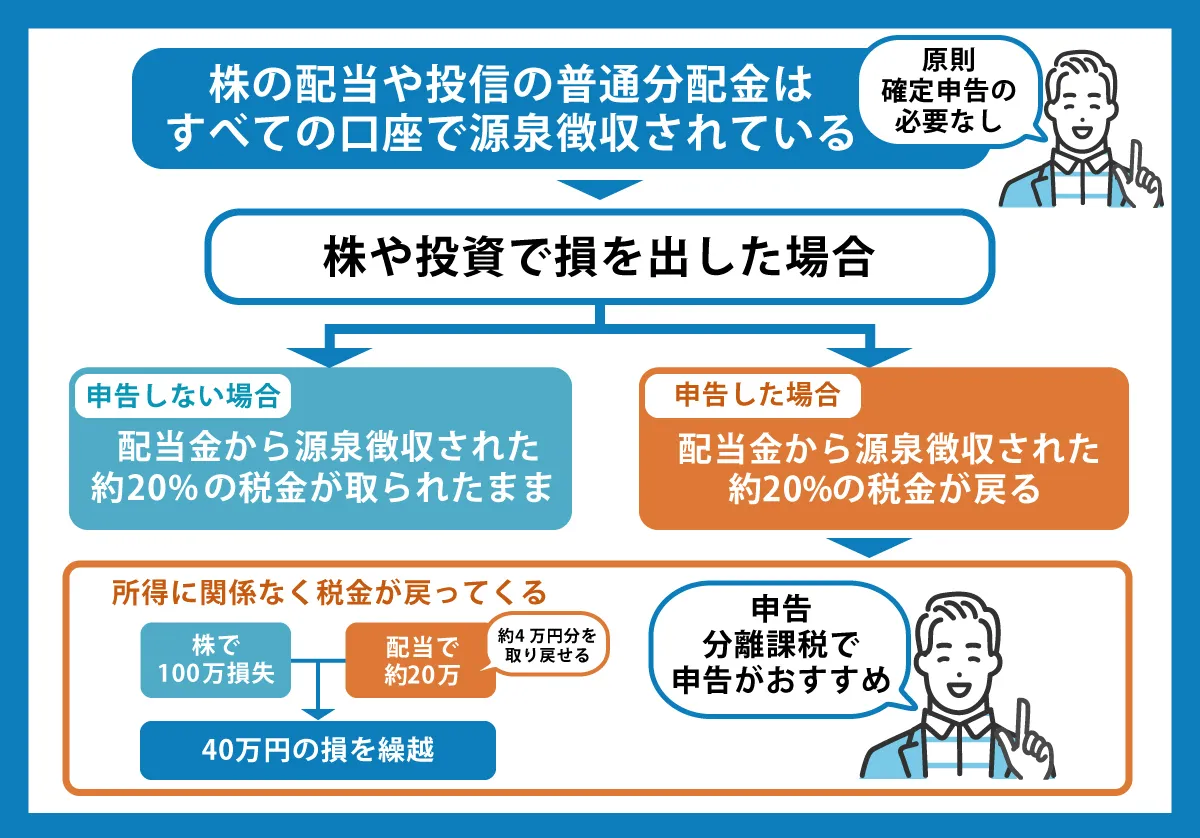

資産運用で損失が出たときは確定申告をしよう

資産運用をして損失が出た場合は、課税対象となる所得がないため、基本的に確定申告をする必要はありません。しかし他で利益がある場合は、確定申告をして資産運用での損失を相殺することで、所得税や住民税の負担を軽減できることがあります。

同じ年分の利益と損失を相殺することを「損益通算」といいます。

例えば、資産運用で10万円の損失が発生しており、給与所得や一時所得などが合計で400万円であったとしましょう。確定申告で損益通算をすることで、所得税を計算する際の所得が400万円-10万円=390万円としなって税額が計算されるため、税負担の軽減効果が期待できます。

NISAを利用すると一定額の投資まで税金がかからない

資産運用をするときは、NISAを利用することで一定額までの投資で得られた利益が非課税となります。例えば、50万円を投資して1万円の利益が生じた場合、本来であれば1万円×20.315%=2,315円の税金が課せられます。それがNISA口座を通じて投資した金融商品であれば、利益が生じても税金は課せられません。

NISAには2つの枠があり、投資できる金融商品や非課税となる投資枠が異なります。ここでは「成長投資枠」と「つみたて投資枠」について解説します。それぞれの概要は、以下の通りです。

| 項目 | つみたて投資枠 | 成長投資枠 |

| 非課税対象 | 長期の積立・分散投資に適した一定の投資信託 | 株式、投資信託、ETF(上場投資信託)、ETN(上場投資証券)、REIT(不動産投資信託) |

| 非課税投資枠 | 年間120万円 | 年間240万円 |

| 非課税期間 | 無期限 | 無期限 |

| 投資方法 | 積立 | 積立・通常買い付け(自分で購入/売却) |

※参考:金融庁新しいNISA

以前のNISAは「一般NISA」と「つみたてNISA」の2つの枠からどちらかを選ぶ選択制でしたが、2024年1月から開始されたNISAでは「成長投資枠」と「つみたて投資枠」となり、2つの枠を併用できます。

また「成長投資枠」と「つみたて投資枠」は別々の金融機関で利用することはできないため、1つの金融機関で口座を開設します。なお、年単位で金融機関を変更することは可能です。

「成長投資枠」と「つみたて投資枠」をそれぞれ詳しく解説します。

成長投資枠

成長投資枠は、株式や投資信託、ETF(上場投資信託)、REIT(不動産投資信託)など幅広い商品が投資対象です。非課税投資枠は年間で240万円、非課税期間は無期限であり、最大1200万円の非課税限度額です。ただしつみたて投資枠と併用することにより、最大1800万円までの投資が非課税となります。そのため、非課税限度額を最大限活用したいと思う人は、つみたて投資枠との併用を検討するとよいでしょう。

つみたて投資枠

つみたて投資枠は、少額からの長期・積立・分散投資を支援するために実施されている制度です。つみたて投資枠は120万円まで非課税で投資が可能であり、成長投資枠の240万円と比較すると少ないです。しかし、これらを組み合わせることで、最大360万円まで非課税で運用ができます。

非課税期間は無期限となり、非課税投資額は、最大1800万円に設定され、より広範な非課税投資が可能となりました。さらに売却した際には、その売却金額に相当する枠が回復し、同額を再投資できるという仕組みがあります。

投資対象となっているのは「販売手数料がゼロ」「信託報酬が一定以下」など、金融庁が定める一定の要件を満たした低コストの投資信託やETFです。これから資産運用を始めようと考えている人は、つみたて投資枠の対象となっている商品から投資先を選ぶのも1つの方法でしょう。

ただし、つみたて投資枠は成長投資枠で選択が可能な株式やREIT(不動産投資信託)に投資できません。成長投資枠に限定されている投資先で運用を希望する場合には、つみたて投資枠と成長投資枠を併用を検討するとよいでしょう。

まとめ

資産運用して利益を得た場合、所得税や住民税の課税対象となり、基本的に「資産運用で得た所得×20.315%」で計算される税金を納める必要があります。

資産運用での所得に対して課せられる税金が源泉徴収されるのであれば、確定申告は不要です。源泉徴収が実施されないときや「配当控除」を利用するときなどは、確定申告をし、自分自身で税金を納める必要があります。一方でNISAを利用することで、一定の金額までの投資で得た利益に対して税金がかからなくなります。

資産運用では税金の知識が欠かせないため、少しずつ理解を深めていきましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。