※本ページはアフィリエイト広告プログラムによる収益が発生しています

つみたてNISAを始めたいと思っていても「やり方が難しそう」「非課税になるとは聞いたけど仕組みがわからない」など、利用に踏み切れない人もいるのではないでしょうか。

たしかに一見すると難しそうではありますが、仕組みさえ理解すれば手続き自体は複雑ではありません。

この記事では、つみたてNISAの仕組み・やり方とともに、金融機関や商品の選び方のポイントなどを含めて網羅的に解説します。

Contents

ファイナンシャルプランナー

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから15年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。

つみたてNISAの仕組み

まずは、つみたてNISAと混同しやすいNISAとの違いを説明します。

| 項目 | つみたてNISA | (一般)NISA(※) |

| 投資対象 | 投資信託 ETF(上場投資信託) |

株式 投資信託 ETF(上場投資信託) ETN(上場投資証券) REIT(不動産投資信託) |

| 非課税投資枠 | 40万円 | 120万円 |

| 非課税期間 | 20年 | 5年 |

| 投資方法 | 積立 | 積立・通常買い付け (自分で購入/売却) |

| ロールオーバー(※) | 不可 | 可 |

(※)NISAは2024年に「新しいNISA」へ移行します

(※)ロールオーバー:非課税期間終了後に新たなNISA口座に移すこと

つみたてNISAも一般NISAも、非課税期間中に得た利益(値上がり益・分配金・配当金)に税金がかからない制度です。ただし、投資対象・非課税投資枠・非課税期間・投資方法・ロールオーバーの可否に差があります。

つみたてNISAの非課税期間は最長20年、非課税枠は年間40万円までです。分配金を再投資した場合も、非課税枠を使ったとみなされるため、分配金を含めた非課税枠の上限が年間40万円となります。

なお、40万円以上の新規投資はできないシステムですが、分配金で上限をオーバーした分は課税枠になることはおさえておきましょう。

つみたてNISAとNISAは併用できませんが、NISAの場合は非課税期間終了後もNISA口座で保有している金融商品を翌年の非課税投資枠に移管する「ロールオーバー」を行えば最大10年間運用できます。

一方、つみたてNISAはロールオーバー不可で20年以上の延長はできません。この点は後半で詳しく解説します。

- 積立金額は年間40万円まで

- 積立金額は年間40万円まで

- 振投資可能期間は2018~2042年

- 1人1口座のみ開設可能(NISAとの併用不可)

つみたてNISAの始め方

つみたてNISAの始め方を4ステップに分けて解説します。

つみたてNISAの口座を開設する金融機関を決める

つみたてNISAの口座を開設する金融機関を選ぶときのポイントは次の2点です。

- 取り扱っている商品の数や内容

- 最低投資金額

つみたてNISAは金融庁が定めている制度です。取り扱い可能な商品と、商品ごとの購入時手数料や信託報酬も金融庁が決めているため、金融機関ごとの違いはありません。

金融機関ごとに違いが出るのは、取り扱い商品の数と最低投資金額です。金融庁が対象としている商品は200本以上ありますが、金融機関はその中から自社が取り扱う商品を選択しています。

最低積立金額が100円の金融機関もあれば、5,000円に設定されている金融機関もあります。また、付加サービスとして独自にポイントを付与したり、普通預金の金利優遇制度を設けたりしているケースもあるので、これも判断基準の一つとなるでしょう。

なお、一般NISA含めて1人1口座までですが、年1回のみ金融機関の切り替えが可能です。

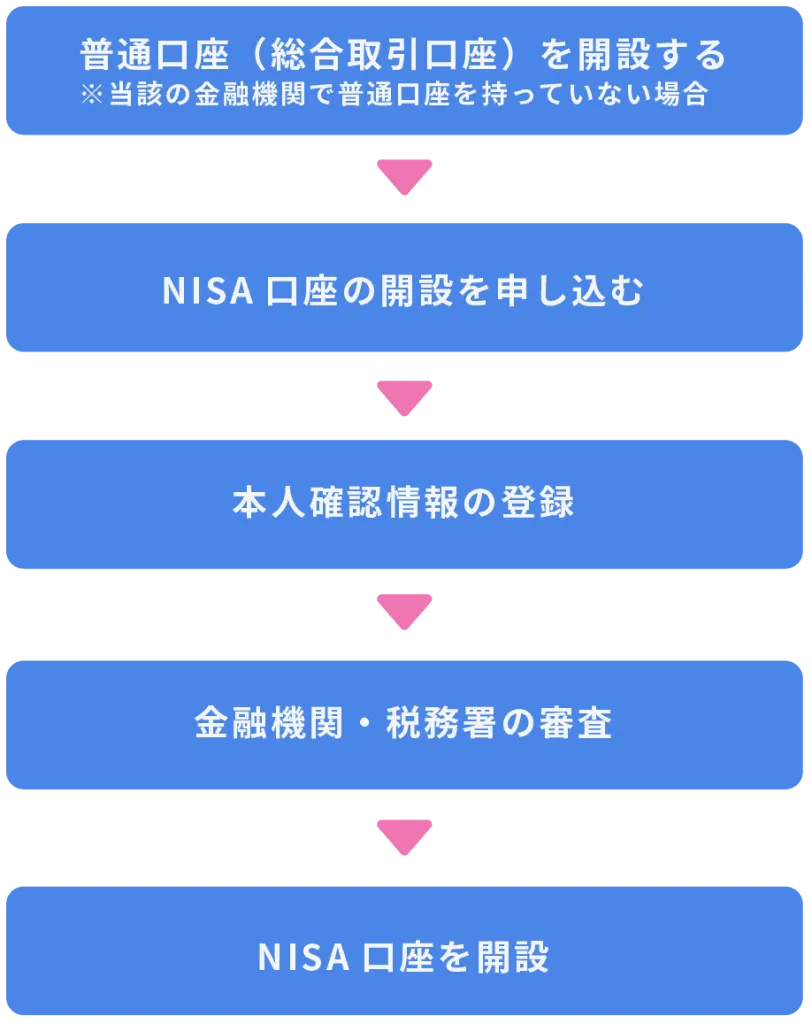

NISA口座を開設する

金融機関を選んだら口座開設の手続きを始めます。

口座開設の流れ

口座開設の流れは主に、次の5ステップです。

審査では金融機関だけでなく税務署審査がおこなわれます。NISA口座開設済の場合は新規開設ではなく、金融機関の切り替え手続きをしましょう。

口座開設に必要なもの・提出書類

口座開設に必要なものは次の通りです。

- 普通口座の通帳またはログインID・パスワード

- 本人確認書類(運転免許証・パスポートなど)

- マイナンバーカードまたは通知カード

- マイナンバーが記載されている住民票の写し

- 申し込み書類

マイナンバーカードを持っていない場合は通知カードでも代用可能です。

ただし、現住所記載の通知カードでない場合、マイナンバー記載の住民票が求められることがあるため、金融機関にあらかじめ確認しておきましょう。

また、申し込み書類は金融機関のタブレットで入力するパターンもあります。ネット証券の場合は必要事項をオンラインで入力して申請した後、郵送で送られるログインIDとパスワードを受け取れば取引を開始できます。

商品を選ぶ

金融機関が取り扱う商品の中から投資する商品を選びます。1つの商品に絞って投資することも、複数商品に分散投資することも可能です。ここでは商品を大きなジャンルに分けた場合の特徴を解説します。

アクティブファンドとインデックスファンド

| 項目 | アクティブファンド | インデックスファンド |

| 商品数 | 23本 | 183本 |

| 運用目標 | 市場平均・指標(インデックス)を上回る成果 | 市場平均・指標(インデックス)と同じ値動きの成果 |

| 銘柄 | 運用会社が独自に分析・厳選した銘柄 | 指標と同様の構成銘柄 |

| 信託報酬 | 国内資産:年1.0%以下 海外資産:年1.5%以下 |

国内資産:年0.5%以下 海外資産:年0.75%以下 |

アクティブファンドは商品の運用会社が独自に厳選した銘柄で指標以上の成果を目指すファンドです。

一方のインデックスファンドは指標と連動した値動きを目指すため、指標と同じような銘柄で構成されます。なお、指標は日経平均株価やTOPIX、S&P500(米国株)などです。

独自の銘柄分析・厳選が必要なアクティブファンドは運用コストが高くなるため、信託報酬の上限も高めに設定されています。

商品数が少なく取り扱っている金融機関が限定的なので、アクティブファンドに投資したい人は金融機関選びの検討材料に含めましょう。

投資信託とETF

| 項目 | 投資信託 | ETF(上場投資信託) |

| 商品数 | 206本 | 7本 |

| 上場 | 非上場 | 上場 |

| 取引機会 | 1日1回 | リアルタイム |

先述のアクティブファンドとインデックスファンドは投資信託です。そのほかにETFという商品があります。

投資信託はファンドが1日1回公表する基準価額で取引する商品で、上場はしていません。なお、基準価額は投資信託が組み入れている銘柄(株式や債券)などの時価評価を基に算出します。

一方のETFは投資信託の1つではありますが株式と同じように上場しており、取引所の取引時間中はリアルタイムの金額で取引できるのが特徴です。

値動きはインデックスと同じく指標と連動しているものがメインですが、今後アクティブ型も増えてくる可能性があります。なお、信託報酬は投資信託より低い利率に設定されている傾向にあります。

積立金額と頻度を決める

非課税上限年間40万円なので、毎月33,333円までは計算上新規積立が可能です。ただし、最低投資金額と単位は金融機関が独自に決めているため、1円単位で調整できるとは限りません。

また、投資可能な頻度も金融機関が決めています。毎日投資可能なものもあれば、毎週、毎月などもあります。参考として5社を比較します。

| 金融機関名 | 最低投資金額 | 投資可能な単位 | 投資可能な頻度 |

| SBI証券 | 100円 | 1円単位 | 毎日・毎週・毎月 |

| 楽天証券 | 100円 | 1円単位 | 毎日・毎月 |

| みずほ銀行 | 1,000円 | 1,000円単位 | 毎月 |

| 松井証券 | 100円 | 1円単位 | 毎月 |

| 大和証券 | 100円 | 1円単位 | 毎日・毎週・毎月・隔月 3カ月ごと・4カ月ごと・6カ月ごと |

※ボーナス設定月や増額設定が可能な金融機関もあります。

積立金額を決めるときは、インターネット上のシミュレーションツールを利用するのがおすすめです。選んだ商品の利回りと積立金額を入力すれば、将来的な利益を予測できます。

ただし、提示されている利回りが20年間続く保証はないので、あくまでも参考程度です。元本保証がないのでノーリスクではありません。無理なく投資できる金額と頻度に設定しましょう。

なお、投資金額は複数商品に分配できます。たとえば毎月10,000円を投資する場合、6,000円を商品A、4,000円を商品Bなどに分配可能です。

つみたてNISAを始めるのにおすすめの証券口座

つみたてNISAを始めるなら、スマホやパソコンで簡単に手続きできるSBI証券と楽天証券がおすすめです。

楽天証券とSBI証券をおすすめする主な理由は「つみたてNISA対象商品のラインナップが豊富」「100円から積立が可能である」の2点です。

どちらの証券会社も、インデックスファンドやバランス型ファンド、アクティブファンドを数多く取り扱っています。「まずは低コストのインデックスファンドに投資をしたい」「アクティブファンドに投資をして積極的にリターンを狙いたい」など、自分自身のニーズに合った商品を選びやすいです。

また楽天証券とSBI証券は100円から積立ができるため、投資の初心者やまとまった資金を投資するのに抵抗がある人でも気軽に積立投資を始められるでしょう。

一方で楽天証券とSBI証券には、獲得できるポイントや利用できるツールなどに違いがあります。ここでは、それぞれの特徴をみていきましょう。

SBI証券

出典:SBI証券

- Tポイント・Pontaポイント・dポイントのうち、好きなポイントを貯められる

- 三井住友カードで決済すると最大2%のVポイントが貯まる

- 積立投資に特化したアプリ「かんたん積立 アプリ」を利用できる

SBI証券のつみたてNISAは、投資信託の月間の平均保有金額に応じて最大0.25%のポイントを獲得でき、Tポイント・Pontaポイント・dポイントの中から好きなポイントを貯めることが可能です。

さらに三井住友カードで投資信託の積立をすると、0.5〜2.0%のVポイントもあわせて獲得できます。Vポイントの付与率は、三井住友カードの種類に応じて決まる仕組みであり、ランクが高いゴールドカードやプラチナカードは、付与率も高くなります。

Tポイント・Pontaポイント・Vポイントについては、積立投資の決済金額に充当が可能です。ただし、dポイントは投資信託の購入に利用できない点には注意しましょう。

また、「かんたん積立アプリ」をインストールすることで、投資信託の積立をスマートフォンで完結できるのもSBI証券の特徴です。

かんたん積立アプリのホーム画面上では、保有資産の損益や残高推移を簡単に確認できます。

他にも、質問に回答すると自分自身の状況や希望する運用スタイルに合った商品とその組み合わせ(ポートフォリオ)を提案してくれる機能があります。投資の初心者でもかんたん積立アプリを利用すれば、投資先の商品を選びやすいでしょう。

| 商品ラインナップ | 183本 |

| 最低投資金額 | 100円 |

| 投資可能な単位 | 1円単位 |

| 投資可能な頻度 | 毎日・毎週・毎月 |

SBI証券の良い評判・口コミ

楽天証券

出典:楽天証券

- 楽天カード決済で楽天ポイントが貯まる

- 楽天ポイントで対象商品を購入できる

- 自分に合った商品を見つけやすい

楽天証券の主な特徴は、楽天ポイントを貯めたり使ったりできる点です。楽天カードで商品の積立をすると、決済額100円につき1ポイントの楽天ポイントが貯まります。例えば、毎月30,000円を積み立てると、1年間では4,200ポイントを獲得できます。

積立や日頃の買い物で貯まった楽天ポイントは、楽天市場でのお買い物や楽天ポイント提携店舗で利用が可能です。楽天カードの決済金額や、楽天モバイルの利用料金に充当することもできます。

また、毎月30,000円以上の商品を積み立てると、スーパーポイントアッププログラム(SPU)の対象となり、楽天市場でお買い物をしたときに付与される楽天ポイントが+0.5%となります.

日常生活で楽天関連のサービスを利用しており、楽天ポイントを貯めたり使ったりする機会が多い人は、楽天証券でつみたてNISAを始めるのがおすすめです。

さらに投信スーパーサーチという検索機能を使い、投資対象の資産や投資対象地域などを指定することで、希望する投資信託を探し出せます。豊富なラインナップのなかから、自分自身に合った商品を探しやすいのも楽天証券のメリットと言えるでしょう。

| 商品ラインナップ | 181本 |

| 最低投資金額 | 100円 |

| 投資可能な単位 | 1円単位 |

| 投資可能な頻度 | 毎日・毎月 |

楽天証券の良い評判・口コミ

つみたてNISAに関するよくある質問

最後に、つみたてNISAを始めるうえで気になる疑問に回答します。

年間の投資金額は変更できる?

積立金額の増減や頻度の変更といった積立設定の途中変更は可能です。また、ボーナスのときに多く投資するボーナス月の設定が可能な金融機関もあります。銀行の窓口で初回手続きした場合でも、インターネットバンキングシステムやアプリがあればオンラインで変更可能です。

途中で解約できる?

つみたてNISAは契約する商品ではないため、正確に言えば解約手続きは存在しません。

購入した商品を全て売却すれば、途中でやめられます。ただし、売却するタイミングによっては積立金額よりマイナスになる場合もあるので注意が必要です。

なお、商品価格が下落しているときは損切りのために売却を焦ることがあるかもしれませんが、下落は一時的なもので、長期的に見れば上がる傾向にあります。本当に売却すべきかどうかは、一度立ち止まって検討してみましょう。

また、生活費やその他の支出が多くなり積立が難しくなったときは、毎月の投資金額を減額、あるいは一時停止や部分売却するという選択肢もあります。

なお、金融機関の変更ならNISA口座自体を閉鎖する必要はありません。NISA口座を継続し、金融機関の変更手続きをおこないましょう。

会社に申請は必要?

つみたてNISAを始めることを会社に申請する必要はありません。非課税期間中なら、売却によって利益が出ても非課税なので所得税に影響がないからです。自身で所得を税務署に申告する確定申告も必要ありません。

非課税期間終了後に生じた利益は課税対象になるため、通常の投資信託で得た利益と同じように会社への申請や確定申告が必要になります。

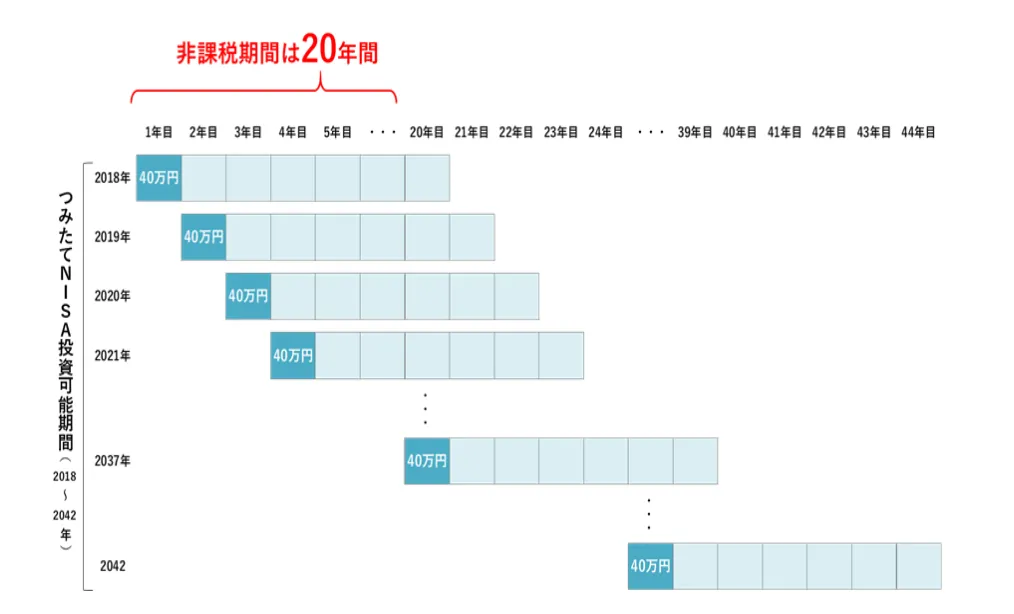

20年経過したらつみたてNISA口座はどうなる?

出典:金融庁「つみたてNISAの概要」

つみたてNISAの投資可能期間は投資開始の年を含めて20年間なので、2022年につみたてNISAを始めた場合は2042年まで投資を続けられます。ただし、非課税期間20年が経過したときに、これまで投資した全額分が課税口座に移行するわけではありません。2022年に積み立てた分は2042年、2023年に積み立てた分は2043年に課税口座に移行します。

つみたてNISAはロールオーバー(新たな一般NISA口座への移管)に非対応なので、非課税期間中に売却するか、課税口座に移行して運用を続けるかを選ぶ必要があります。

課税期間中での売却は譲渡益にかかる所得税に注意

課税口座に移行してから売却したときの譲渡益(売却益)は、売却価格から非課税期間終了時点での商品価格を差し引いて計算します。

たとえば、つみたてNISAの非課税期間中に20万円で購入した商品が非課税期間終了時点で40万円になり、課税期間中に60万円で売却した場合の譲渡益は20万円です。

一方、つみたてNISAの非課税期間中に20万円で購入した商品が非課税期間終了時点に10万円になり、課税期間中に15万円で売却した場合の譲渡益は5万円です。実質マイナスでも、非課税期間終了時点の価格との差し引きで譲渡益が発生していれば所得税がかかるので注意しましょう。

まとめ

つみたてNISAのやり方を詳しく見てきました。金融機関や商品を選ぶときに迷うことはあるかもしれませんが、手続き自体は難しくありません。非課税期間中の分配金や売却益(譲渡益)には税金がかからないことも含め、初心者でも始めやすいと言えるでしょう。

ただし、金融機関によって取り扱っている商品や投資可能な最低金額、頻度には差があります。自分が無理なく続けられるペースを守れる金融機関と投資したい商品を選んで、つみたてNISAを始めてみましょう。

※この記事は2022年9月1日に更新した記事です