国内旅行の場合、「海外旅行と比べて保険などの備えは必要ない」と感じている人もいるのではないでしょうか。しかし、国内であっても旅行中に何らのトラブルが発生するケースがあります。

そのようなトラブルに備えるために国内旅行でも保険に入るという選択肢も持っておくと良いでしょう。

本記事では、国内旅行保険の必要性や種類と特徴、国内旅行保険を選ぶ際のポイントについてわかりやすく解説します。

国内旅行保険とは?

国内旅行保険(国内旅行傷害保険)とは、主に次のリスクに備える保険です。

- 自分自身に生じるケガや病気

- 旅行先付近の病院に家族が駆けつけるための費用

- 他人の身体や財物に与える損害

- 旅行中の盗難被害

- 交通機関の欠航やルート変更

国内旅行保険に加入すれば、このようなリスクに備えつつ旅行を満喫できるようになります。

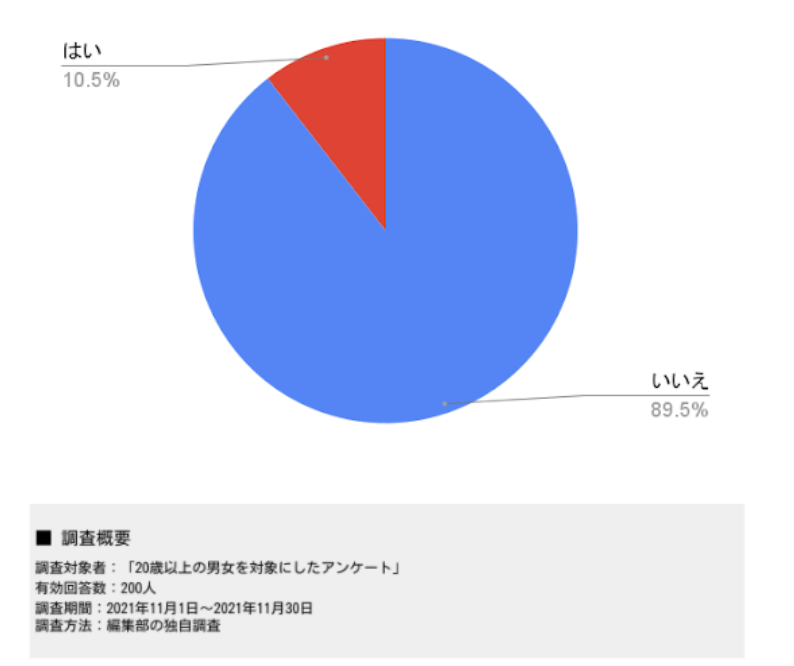

国内旅行をするときに保険に加入しましたか?

2021年に編集部がおこなった独自調査では、国内旅行をしたことがある人のうち、「旅行時に国内旅行保険に加入した」と回答した人の割合は全体の10.5%でした。

残りの89.5%は「旅行する際に国内旅行保険に加入しなかった」と回答しており、約9割の人が国内旅行保険に加入せずに旅行に出かけていたことが分かりました。

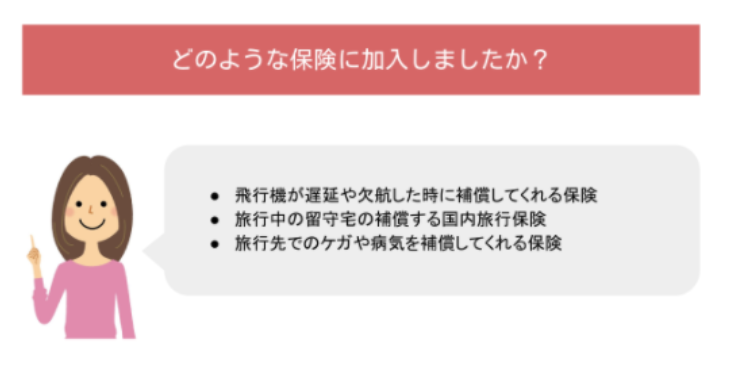

(「はい」と回答した人)どのような保険に加入しましたか?

「旅行時に国内旅行保険に加入した」と回答した人に、加入した保険の種類を見てみると、「旅行先でのケガや病気を補償してくれる保険」「飛行機の遅延や欠航を補償してくれる保険」などに加入した人が多いことが分かりました。

また、国内旅行保険に加入した人の中には、「旅行中の留守宅の盗難を補償する保険」に加入した人もおり、旅行中に自宅で起こりうるトラブルに備える人も一定数いるようです。

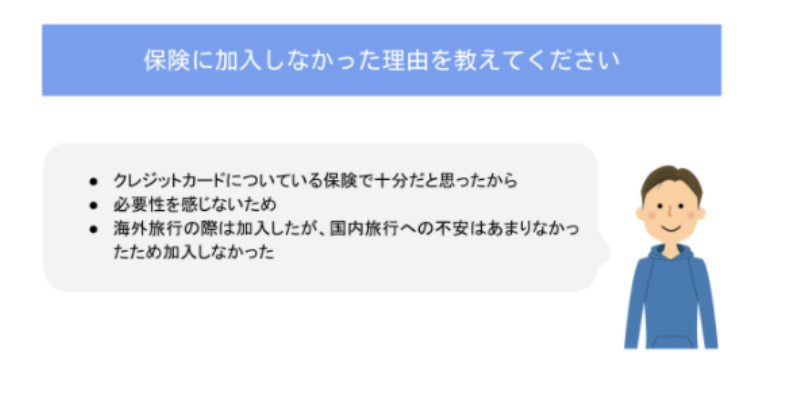

(「いいえ」と回答した人)保険に加入しなかった理由は?

一方、「旅行時に国内旅行保険に加入しなかった」と回答した人の声を聴いてみると、「クレジットカードカードについている保険で十分だと思ったから」といった意見が見られました。クレジットカードによっては国内旅行保険も付帯されているものもあるため、追加で備えを用意する必要性はないと考えるようです。

また、「国内旅行保険の必要性を感じないため」「国内旅行への不安はあまりなかったから」といった意見を持っている人がいることも分かりました。

諸外国のなかには日本のように公的医療保険制度がなく、現地で治療を受けたり入院・手術したりすると、莫大な医療費を請求されるリスクがあるため海外旅行保険の必要性を感じやすいです。しかし、住み慣れた日本国内での旅行に行くときは、そこまで大きなトラブルに発展しないだろうと考える人もいるようです。

国内旅行保険がおすすめな理由

国内旅行保険がおすすめな理由は、主に以下の通りです。

- 旅行中のケガに備えられる

- 補償範囲が広い

- 身の回り品の損害も補償してもらえる

- 他者への損害もカバーできる

- 交通機関の遅延や欠航にも対応してもらえる

旅行中のケガに備えられる

国内旅行保険に加入すると、旅行中に負ってしまった大きなケガに備えられます。

ケガの程度によっては手術が必要になったり、長期間の入院を余儀なくされたりする可能性があります。

国内旅行保険に加入すれば、たとえば「入院1日につき4,000円が受け取れる」「手術を受けると4万円受け取れる」などの補償を受けられるため、入院費や治療費を補いやすくなります。自宅を出てから帰宅するまで保険でカバーできるようにすれば、安心して旅行に出かけられるでしょう。

身の回り品の損害も補償してもらえる

カメラや衣類など、旅行中の身の回り品の損害を補償に含めることも可能です。たとえば、「バッグからカメラを取り出す際にうっかり落下させて壊してしまった」といった損害に対して、修理費用や買い換え費用が免責金額を超えると、最大10万円程度まで費用が補償される場合があります。

また、身の回り品の破損だけでなく荷物の盗難といった損害を補償に含まれている場合があります。「バスの停留所に荷物を置いていたら、目を離したすきに持ち去られてしまった」「宿泊先の旅館に泥棒が入って現金を盗まれた」といった損害も、国内旅行保険で補ってもらえる可能性があるため、大切な荷物を守るためにも国内旅行保険を検討するのがおすすめです。

他者への損害もカバーできる

国内旅行保険には、自分自身の損害だけでなく他者への損害もカバーできるものもあります。

たとえば、「土産店で商品にぶつかって落下させ壊してしまった」「スキー場で他人にぶつかってケガをさせてしまった」といった損害が挙げられるでしょう。

特に、慣れない土地で行動するときは、勝手が分からず偶然、他者に損害を与えてしまうことも考えられます。場合によっては高額な損害賠償責任を負ってしまう可能性もあるため、このようなリスクに備えておくことも大切です。

交通機関の遅延や欠航にも対応してもらえる

国内旅行保険によっては、身体や身の回り品への損害のほかに、交通機関の遅延や欠航により生じる損害もあります。

たとえば、「豪雪で交通機関が動かなくなり自宅に帰れなくなり、急遽ホテルに宿泊することになった」「台風で飛行機の着陸場所が変更になり、最寄りのホテルに宿泊することになった」といったトラブルが考えられるでしょう。

このように、急激な天候変化などで交通機関が乱れると、旅行のスケジュールが大幅に変更になり場合によっては経済的な負担が生じる可能性があります。国内旅行保険によっては、このようなトラブルを補ってくれるものもあるため、あらかじめ備えておくと安心です。

国内旅行保険の種類と特徴

旅行中のさまざまなリスクに備えられる国内旅行保険には、主に次の2種類です。

- 保険会社が扱う国内旅行保険

- クレジットカード付帯の国内旅行保険

以下では、これらの種類について詳しく説明します。

保険会社が扱う国内旅行保険

保険会社が扱う国内旅行保険の多くは、豊富なプランが用意されており、保険代理店だけでなく、旅行代理店や空港などでも加入できます。

ケガによる死亡や入院、通院や手術、身の回り品の損害や家族が病院に駆けつけるときにかかる費用など、幅広い補償から好みの備えを用意できます。また、補償を手厚くしたり一部に限定したりとカスタマイズしやすいのもメリットだと言えるでしょう。

一方、あらかじめ複数の補償が備えられているセットプランなど、プランによっては不要に感じる補償が含まれているため、余計な保険料を負担する可能性があるところがデメリットです。クレジットカードを所有している場合、クレジットカードに国内旅行保険が付帯されていると、補償が重複することも考えられます。

クレジットカード付帯の国内旅行保険

クレジットカードによっては、国内旅行保険が自動的に付帯されているものもあります。

ただし、クレジットカードに付帯されている国内旅行保険は、保険会社などで加入するものよりも補償が限られているものが多いです。

場合によっては旅行中のトラブルで負った損害賠償責任が補償対象外だったり、携行品の損害が補償対象外になったりするリスクもあるので、補償内容はしっかり確認しておきましょう。

また、保険の適用は該当のクレジットカードを使用して旅行代金を支払っていることが前提です。

国内旅行保険の必要性が高いケース

国内旅行保険の必要性が高いケースは次の通りです。

- レジャー目的の旅行をする場合

- 離島に旅行するとき

- 留守中の盗難に備えたい場合

以下では、これらのケースについて詳しく説明します。

レジャー目的の旅行をする場合

スキーやゴルフといったレジャーの種類によっては、ケガのリスクが高く、もしものことが起こると多額の医療費などがかかる可能性があります。健康保険を使ったとしても、ケガの程度によっては自己負担が高額になる場合もあるため、国内旅行保険を検討する必要性は高いと言えます。

ただし、保険会社によっては、レジャーの内容がケガのリスクが高いため加入を断られたり補償を制限されたりする可能性があります。国内旅行保険を検討する際は、保険会社ごとのルールをよく確認したうえで加入を検討しましょう。

離島に旅行するとき

都市部を行き来する航空機とは違い、エリアによっては離発着する航空機は欠航や遅延のリスクが高まる場合があります。

離島に旅行する際は国内旅行保険に加入しておくことで、欠航時の宿泊費をはじめとした追加費用の支払いに備えることが可能です。

留守中の盗難に備えたい場合

国内旅行保険の中には、留守中の盗難を補償するものもあります。

旅行で離れた地域に行くと、その間に自宅が盗難などに遭い損害が生じる可能性があります。盗まれる家財によっては損害額が増えるため、高価な家財をたくさん所有している人は、国内旅行保険を検討してみる価値があると言えます。

保険会社によっては特約として付帯する必要があるため、保険会社のルールを確認したうえで加入を検討しましょう。

国内旅行保険を選ぶ際のポイント

国内旅行保険を選ぶときは、次のポイントを意識することが大切です。

- 年齢制限を確認する

- 補償対象外の内容を確認する

- 補償の重複に気をつける

以下では、これらのポイントについて詳しく見てみましょう。

年齢制限を確認する

国内旅行保険によっては、加入する年齢に制限を設けているものもあります。

たとえば、「18歳以上であれば加入できる」「75歳以上は加入不可」のように、人によっては国内旅行保険に加入できない場合があります。

特に子どもや高齢者と旅行をするときは、補償が適用される人の年齢の範囲を確認しましょう。

補償対象外の内容を確認する

旅行中の病気やケガの状況、損害を負ったときにおこなっていたレジャーなどによっては、国内旅行保険の補償対象外と判断される場合があります。また、加入者本人の飲酒運転や暴力行為が原因となって生じた損害も、基本的に補償してもらえません。

自然災害により生じた損害も補償対象外としている国内旅行保険もあるため、多額の損害を自分自身で補わなければならなくなる恐れもあります。

補償対象になる場合とそうでない場合をしっかりと確認しておくことが大切です。

補償の重複に気をつける

自動車保険や医療保険、火災保険などに加入している場合、国内旅行保険に追加で加入すると補償が重複する可能性があります。

旅行中にトラブルが発生しても、どれか1つの保険からしか補償してもらえないことがあるため、補償が重複するとそのぶん保険料を多く支払うことになるかもしれません。国内旅行を検討する際は、加入中の保険で補えない部分をカバーできるプランを設定するのも大切です。

まとめ

旅行中の損害に備えられる国内旅行保険は、自身のケガだけでなく、持ち物の破損や盗難、他者に与えた損害、交通機関の遅延や欠航による損害などにも備えられます。

旅行中のトラブルによる多額の自己負担が心配な人は、保険代理店や旅行会社の国内旅行保険の加入を検討してみることをおすすめします。

また、国内旅行保険を検討する際は、年齢制限を満たしているか、レジャーが補償対象になるかを確認することも大切です。すでにほかの保険に加入している場合は、それらと補償が重複しないようにプランを設定しましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。