火災や災害で建物や家財などに損害が生じると、場合によっては資産が大幅に減り、その後の生活が苦しくなるかもしれません。しかし、火災保険に加入してこうしたリスクに備えれば、経済的な損失をある程度保険でカバーできるようになります。

損害が生じる原因や損害の状況、加入している火災保険の補償範囲によっては経済的なダメージを十分に補えない可能性があるため、火災保険について正しい知識を身につけることが大切です。

この記事では、自然災害の中でも土砂崩れに焦点を当てて、火災保険で備えるポイントを説明します。

火災保険で土砂崩れの損害をカバーできる?

広大な自然に恵まれた日本では、山間部に住宅があるエリアもたくさんあります。こうした地域では集中豪雨や台風などで土砂崩れが起こるリスクが高いため、災害への備えを充実させることが大切です。

火災保険の基本補償では、火災や落雷など生じる損害が補償されます。

実は、多くの火災保険では基本補償に「水災補償」を追加することで、土砂崩れで生じる損害を補償に含められます。火災の補償と同様に、水災補償の補償対象は「建物」と「家財」に分けられます。

以下では、これらの補償対象について、具体例を交えて説明します。

建物の損害

土砂崩れによる建物の損害例として、次のものが挙げられます。

- 台風で裏山が崩れ、流れてきた土砂によって自宅が全壊した

- 集中豪雨で土砂崩れが発生し、自宅の窓ガラスや外壁の一部が損傷した

土砂崩れの程度によっては建物を丸ごと押し流してしまうので、想像以上に損害額が膨らむ可能性があります。自己資金のみで建物すべての損害をカバーできる人は多くないため、火災保険で大きな損害に備える重要性は高いでしょう。

家財の損害

土砂崩れで生じる家財の損害例は、次の出来事が考えられます。

ゲリラ豪雨で裏山が土砂崩れして、自宅に入った土砂によってソファやタンスなどの家具が倒れて壊れた

自宅近くの崖が崩れ、自宅に入った土砂崩れによってテレビが損傷した

水災補償の対象に家財が含まれていれば、上記のように土砂崩れで家具・家電製品などの家財に損害が生じたときも損害額をカバーしやすくなります。特に、高価な家財をたくさん所有している人にとっては、家財の補償を検討することが大切です。

火災保険の水災補償で土砂崩れに備えていますか?

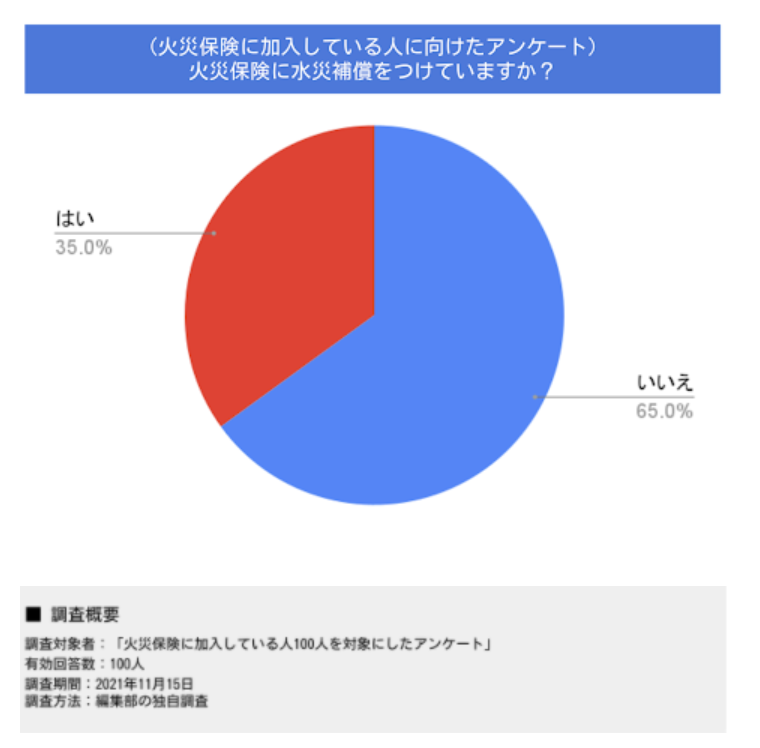

土砂崩れによる建物や家財を補償対象に含められる水災補償ですが、火災保険に水災補償をセットしている人はどれくらいいるのでしょうか。

2編集部がおこなった独自調査では、火災保険に加入している人のうち「水災補償を付けている」と回答した人は65.0%でした。残りの35.0%の人は火災保険に水災補償を付けていないようです。近年の集中豪雨や台風が多い状況をふまえて、水災補償を検討する人はもう少し増えていくのではないでしょうか。

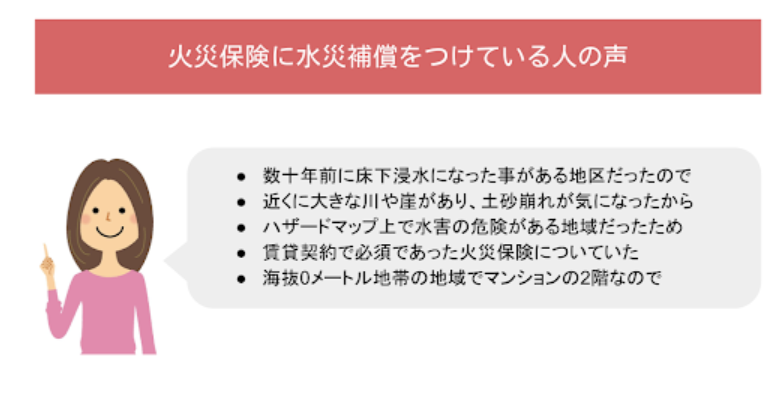

(「はい」と答えた方)水災補償をつけている理由は?

先ほどのアンケートで「火災保険に水災補償を付けている」と回答した人の声を聞いてみると、「以前水災に遭ったエリアに住んでいるから」「ハザードマップで水災の危険性が高いエリアだったから」といった理由で水災補償を付けていることが分かりました。

居住エリアによって水災のリスクは異なりますが、海抜0メートル地帯や川や崖の付近に住んでいる人ほど、水災補償の必要性を感じるようです。また火災保険によっては、火災や落雷といった基本補償に水災補償があらかじめセットになっている商品もあります。

火災保険の契約時には代理店や保険会社が保険商品の説明をすることが義務づけられていますが、説明を聞いていても水災補償について意識せず加入している方もいらっしゃるのではないでしょうか。

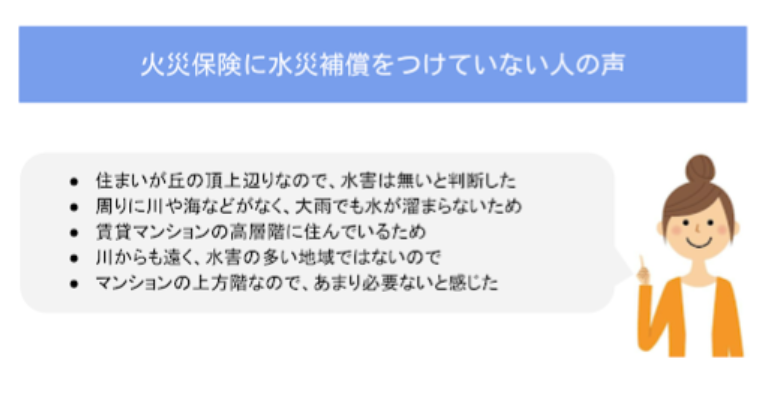

(「いいえ」と答えた方)水災補償をつけていない理由は?

一方、先ほどのアンケートで「火災保険に水災補償を付けていない」と回答した人の声を聞いてみると、「水災リスクが低いところに住んでいるから」「高層階に住んでいるから」といった考えを持っていることが分かりました。

水災が起こりにくいエリアに住んでいれば、水災への備えはほかの災害への備えより優先度が下がると感じるのかもしれません。また、高層マンションの上層階に住んでいれば、床下浸水や土砂崩れなどのリスクが低いため水災補償が必要ないと感じる人もいるようです。

火災保険で土砂崩れに備えるポイント

火災保険で土砂崩れに備えるには、次のポイントを意識するのが大切です。

- 水災補償がセットされているか確認する

- ハザードマップで土砂崩れのリスクを把握する

- 高層マンションでも水災補償は必要

- 被害の状況を記録に残す

以下では、これらのポイントについて詳しく説明します。

水災補償がセットされているか確認する

土砂崩れによる建物や家財などの損害に備えるには、水災を補償の範囲に含める必要があります。せっかく火災保険に加入しても、土砂崩れで損害が生じたときに補償を受けられないと、自己資産を大きく減らすことになりかねません。

火災保険によっては、補償内容に水災補償が含まれていないものもあります。そのため、火災保険を契約するときは、補償の範囲をよく確認し、必要に応じて水災補償の追加を検討しましょう。

ハザードマップで土砂崩れのリスクを把握する

水災補償の必要性を考えるときは、ハザードマップを活用することも大切です。ハザードマップとは、身の回りでどのような災害が起こるかを示した地図で、災害が発生するリスクに応じて色分けされています。

引っ越しで新たな地域に住み始めるといった、地域の特性が分かりにくい人にとっては、ハザードマップは災害リスクを知るのに役立ちます。それをもとに土砂崩れのリスクを把握すれば、水災補償を付ける必要性を判断しやすくなるでしょう。

高層マンションでも水災補償は必要

「高層マンションに住んでいれば水災補償は必要ない」と思う人もいるでしょう。

しかし、高層階でも大雨が原因でベランダの排水がうまく行かず、部屋に水が侵入してくるかもしれません。ゲリラ豪雨で短期間に非常に多くの雨が降ると、水災のリスクが少ないエリアや物件でも建物や家財に損害が発生する可能性があります。

このように、近年異常気象が多く発生していることを考えると、高層マンションでも水災への備えは大切です。

損害の状況を記録に残す

土砂崩れによる保険事故が発生すると、保険会社によっては損害鑑定人を派遣して、事故現場を調査することもあります。しかし、場合によっては対応が遅れて損害が発生した当時と状況が変わったり、調査前に応急処置や土砂の片づけをしたりすることで調査結果が変わってしまう可能性があります。

水災補償で土砂崩れを補償に含めていても、損害の状況が正確に調査されなければ十分な保険金を受け取れなくなる可能性があります。土砂崩れで建物や家財に損害が生じたら、なるべく早く保険会社に連絡し、それと同時に損害の状況を写真にとって記録に残しておきましょう。

土砂崩れで生じた損害が火災保険の補償対象外になるケース

火災保険で土砂崩れを補償対象に含めても、次のようなケースでは補償対象外と判断される場合があります。

- 保険金の支払い基準を満たしていない

- 損害額が免責金額を超えていない

- 地震で起こった土砂崩れの場合

- 被害が発生してから一定期間経過している

- 自動車が損害を受けた場合

以下では、これらのケースについて詳しく説明します。

保険金の支払い基準を満たしていない

多くの保険会社は、損害が発生したときに保険金を支払うかどうかを判断するために一定の基準を設けています。火災保険においても、土砂崩れで生じた損害がどれくらいれあれば補償するかが決まっていることが多いため、その基準に満たなければ補償対象外と判断される場合があります。

具体例として、「損害が生じた建物や家財の時価もしくは同等のものを手に入れるのに必要な価格に対して、3割以上の損害が出たときに保険金を支払う」といった基準が挙げられます。ほかにも、「床上まで土砂が入り込み、建物や家財に損害が生じたときに保険金を支払う」といった基準を設けているところもあるでしょう。

このように、保険金の支払い基準は保険会社によって異なるため、火災保険に加入する際によく確認するのが大切です。

損害額が免責金額を超えていない

保険金の支払い基準を満たす損害が発生しても、その金額が免責金額を超えていなければ原則保険金を受け取ることはできません。免責金額とは、損害が発生したときに損害額から差し引いて自己負担する金額のことです。事故の状況によっては、損害額よりも免責金額のほうが大きくなることもあります。

たとえば、契約時に免責金額を10万円に設定すると、土砂崩れなどで8万円の損害が発生しても保険金を受け取れない可能性が高いです。

また、損害額などの合計が20万円と認定されれば、そこから免責金額の10万円を差し引いて保険金が計算されます。もしものときに保険でしっかりと損害をカバーするには、免責金額をいくらに設定するかを慎重に検討しなければなりません。

地震で起こった土砂崩れの場合

火災保険に水災補償を含めていても、土砂崩れが地震によって起こった場合は火災保険の対象外です。

原則として、地震によって生じる損害を保険でカバーするには、地震保険に加入する必要があります。地震保険は火災保険にセットして加入するもので、地震で起きる土砂崩れのほかに、地震が原因で起こる火災や津波によって生じる損害が補償されます。

大雨や台風などで起こりやすい土砂崩れですが、地震で起きる土砂崩れにも備えられると、日々の暮らしをより安心して過ごせるでしょう。

損害が発生してから一定期間経過している

土砂崩れで生じた損害が保険金の支払い基準を満たしており、損害額が免責金額を超えていても、損害が発生してから一定期間経過してしまうと補償されなくなる可能性があるため注意が必要です。

保険法では、保険金の請求期限は「3年間」と定められています。そのため、「5年前に発生した土砂崩れで生じた損害を請求するのを忘れていた」「8年前の土砂崩れで車庫が壊れたけれど、保険金を請求していなかった」といったケースでは事故状況の調査が難しいため、保険金を受け取れない可能性が高いです。

ただし、保険会社によって保険金の請求期限が異なる場合もあります。気づいた時点で保険会社に連絡すれば保険金を受け取れる可能性もありますが、「要件を満たしているのに期限切れで保険金を受け取れなかった」といった事態を避けるためにも、損害が発生した時点で保険会社に連絡しましょう。

自動車が損害を受けた場合

火災保険の対象である「建物」には、自宅の敷地内にある倉庫や車庫なども含まれています。しかし、土砂崩れによって車庫内の自動車が損害を受けた場合、原則として火災保険は適用されません。

土砂崩れによる自動車への損害に備えたい場合は、自動車保険に車両保険をセットするといった対策が必要です。

まとめ

火災保険で土砂崩れによる被害を補うには、火災保険に水災補償をセットして土砂崩れに対応できる補償内容にする必要があります。また、火災保険で土砂崩れに備えるときは、ハザードマップなどで土砂崩れのリスクを把握して、必要な保険金額を考えることも大切です。

もしものときに補償対象外と判断される事態を避けるためには、火災保険を契約する前に保険金の支払い基準を確認し、免責金額をいくらにするかをよく考えなければなりません。土砂崩れはさまざまな原因で起こるので、地震保険をセットして地震による損害に備えるのも良いでしょう。

いざ損害が発生したら、すぐに保険会社に連絡して請求期限が切れるのを避けるとともに、正しい損害額を判定してもらえるよう、写真で証拠を残しましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。