一般的に、学資保険に加入すると保険料を月払いするようになります。しかし、保険会社によっては1年分の保険料を毎年まとめて支払う「年払い」を選択できるものもあるため、支払い方法の選び方に迷う人もいるのではないでしょうか。

また、支払い方法には年払いのほかにもいくつかの種類があるため、ライフプランにあわせた適切な支払い方法を選ぶには、それぞれの特長を理解する必要があります。今回は、学資保険の払込方法ごとの特長や年払いが向いているケース、年払いする際の注意点を詳しく説明します。

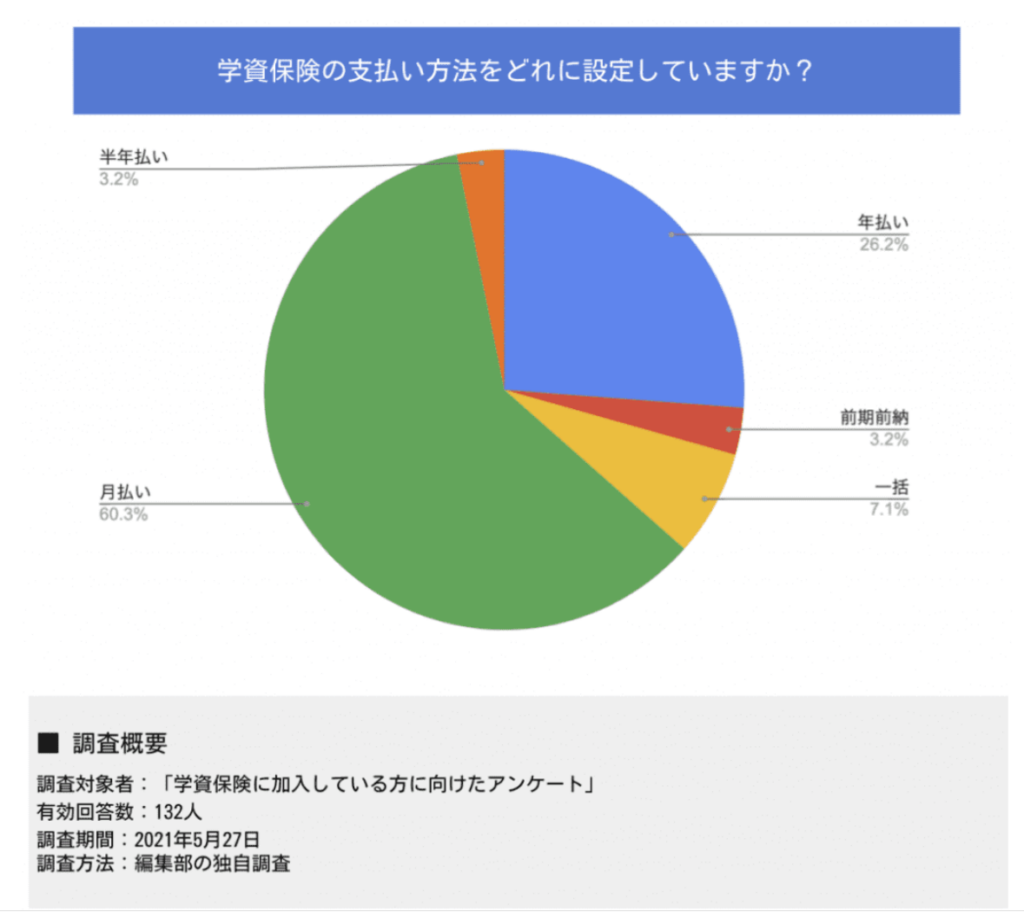

学資保険の支払い方法はどれにしている?

まずは、学資保険に加入している人がどのような支払い方法を選んでいるか見てみましょう。

2021年5月におこなった編集部の独自調査では、学資保険に加入している132人のうち、月払いを選択している人の割合が60.3%と最も多くなっています。次に、年払いを選んでいる人が26.2%となっており、保険料を1年分まとめて支払っている人は全体の1/4程度のようです。

一方、全期前納払いや一括払い、半年払いなどの支払い方法を選んでいる人もいますが、割合としてはそこまで多くないことも分かります。

学資保険の払込方法ごとの特長とは?

さまざまな払込方法がある学資保険ですが、それぞれ次の表のような特長があります。

| 月払い | 保険料を毎月支払う方法。一度に支払う保険料を抑えられるので、家計に与える負担が少ない。 |

| 半年払い | 半年単位で保険料を支払う方法。年払いよりも支出をわずかに抑えられるが、将来受け取れるお金は月払いとほぼ変わらない。 |

| 年払い | 保険料を1年単位でまとめて支払う方法。半年払いよりも保険料の割引率が高くなるが、まとまったお金を用意する必要がある。 |

| 全期前納払い | 保険期間分の保険料すべてを保険会社に預ける方法。保険会社は預かった保険料から毎月の保険料を充当していく。 |

| 一括払い | 保険期間全体の保険料を保険料として支払う方法。割引率や返戻率は全期前納払いより高くなるが、契約者に万が一のことが起こっても支払った保険料が戻ってこないケースが多い。 |

以下では、これらの特長を掘り下げて説明します。

月払い

月払いは、学資保険の保険料を毎月支払う方法です。保険料の支払い方法の中でも一度に支払う保険料が少ないため、家計の負担が少ないのがメリットです。

日々の生活では、食費や光熱費、自動車の維持費や習い事の費用などがかかるため、収支のバランスを考えて計画的に教育資金を貯めなければなりません。月払いを選べば、毎月の予算に保険料を含められるので、家計が破綻するリスクを抑えやすくなります。

ただし、月払いでは保険期間が満了するまでは保険料を支払わなければならないので、支出が長期化するのがデメリットです。保険会社が運用できる保険料や期間も少なくなるので、満期に達したときに受け取れるお金(満期金)が少なくなりやすいので、払い込んだ保険料の総額に対して受け取れる満期金や祝い金の金額の割合(返戻率)を高めたいときはほかの支払い方法を選んだほうが良いでしょう。

半年払い

半年払いは、半年分の保険料をまとめて支払う方法です。月払いよりも長い期間分保険料を事前に支払うため、保険会社によっては保険料の割引が適用されます。

ただし、保険料の割引率は高くなりにくいので、保険料の総支払額は月払いとほぼ変わらないケースもあります。保険会社ごとに設定しているルールが異なるので、割引率や返戻率を確認してみましょう。

年払い

年払いは、保険料を1年単位でまとめて支払う方法です。半年払いよりもさらに長い保険期間の保険料を支払うので、割引率がさらに高くなり家計の支出を抑えられます。

ただし、1年分の保険料となるとそれなりにまとまったお金を毎年用意しなければなりません。そのため、保険料の支払いタイミングをボーナス月に設定するなど、確実に保険料を支払えるような配慮が求められます。

全期前納払い

全期前納払いは、保険期間全体の保険料をまとめて保険会社に預ける方法です。あくまで保険料を「預ける」という方法なので、保険会社は預かったお金から毎年の保険料を充当していくことになります。

また、年払いよりも多くの保険料をまとめて保険会社に支払うため、さらに高い割引率が期待できるのもメリットです。保険会社はまとまった保険料を長期間運用できるため、高い返戻率を設定しているところもあるでしょう。

さらに、毎年の保険料として充当される金額は、生命保険料控除の対象になるため、納税額を抑えることにもつながります。契約者に万が一のことが起こったときは、保険料として充当されていない金額を返還してもらうこともできるので、家計の負担を抑えやすくなるでしょう。

一括払い

一括払いは、全期前納払いのように保険会社にお金を預けるのではなく、全期間分の保険料として払い込む方法です。全期前納払いよりもさらに保険料の割引率や返戻率が増えやすいのが特長で、支払い能力があるのであれば検討すると良いでしょう。

ただし、一括払いは、全期前納払いのように契約者に万が一のことが起こっても保険料が戻ってこないケースが多いです。途中で解約しても、加入期間が短いほど保険会社から戻ってくるお金(解約返戻金)が少なくなるので、場合によっては損失のほうが大きくなる可能性があります。

学資保険の年払いが向いているケース

ここまでは、学資保険の支払い方法ごとの特長を説明しました。

学資保険の年払いを検討しているのであれば、どのような人に年払いが向いているかを知っておくことも大切です。以下では、学資保険の年払いが向いているケースを詳しく説明します。

ある程度まとまった資金を持っている

先述したように、年払いは1年分の保険料をまとめて支払うため、ある程度まとまった資金が必要です。毎年保険料をまとめて支払っても日常生活が不安定にならないのであれば、ある程度の割引率が期待できる年払いを選ぶのと良いでしょう。

具体的には、十分な預貯金がある人や高い収入を得ている人、ボーナス月にまとまったお金を受け取れる人などは年払いが向いています。

少しでも保険料を抑えたいと考えている

年払いは、保険料を支払うときにまとまった資金が必要ですが、月払いをするよりも保険料を抑えやすくなります。そのため、「少しでも保険料を抑えて家計を楽にしたい」と考えているのであれば、年払いを選択したほうが良いでしょう。

もちろん、全期前納払いや一括払いを選んだほうが、年払いよりもさらに高い割引率が期待できます。しかし、こうした支払い方法を選ぶにはある程度まとまった資金が必要になるので、まずは年払いにして様子を見るのがおすすめです。

学資保険を年払いにする際の注意点

年払いを選べば、保険料の割引を受けられるだけでなく、毎月の保険料の負担を気にする必要もなくなります。しかし、注意点も知っておかなければ思わぬトラブルが生じてしまうので注意が必要です。

以下では、学資保険を年払いにする際の注意点を詳しく説明します。

家計の負担が増える

すでに説明したように、年払いは月払いよりも一度に支払う保険料が高くなります。そのため、保険料を抑えたいからといって無理に年払いを選ぶと、その後の生活が苦しくなったり次回の保険料が支払えなくなったりするので注意が必要です。

年払いをした後に突然まとまったお金が必要になり、「学資保険を解約しなければならなくなった」などのことが起こると、加入期間によっては損失のほうが大きくなるケースもあります。年払いを選ぶ際は、毎年保険料を払い続けられるか、収入減少や突発的な支出に対応できそうかを考えて年払いを選びましょう。

払込免除特約がすぐに使えない

学資保険の多くは、契約者である親などが死亡や高度障害状態になった場合に備えて、その後の保険料の支払いを免除してもらえる「払込免除特約」が付いています。そのため、保険料を月払いしていれば、万が一のことがあった翌月から保険料の支払いを免除してもらえます。

しかし、年払いを選択すると、契約者に万が一のことがあっても、保険料の免除が翌年の保険料支払日からになります。もし保険料を支払った月に契約者である親が死亡したとすると、次の支払日までに相当する保険料が戻ってこないので、家計の負担が大きくなってしまいます。年払いを選ぶ際は、保険料の割引などのメリットがある一方で、こうしたデメリットがあることも知っておきましょう。

年払いに設定した学資保険を解約するとどうなる?

先述したように、学資保険は年払いに設定すると、途中で家計が苦しくなって解約を検討しなければならなくなる場合があります。また、より返戻率が高い他社の学資保険に魅力を感じて解約を検討する人もいるでしょう。年払いに設定して保険料をまとめて支払った場合、解約すると保険料は戻ってくるのでしょうか。

学資保険の払込方法を年払いにした場合、保険法が改正された平成22年4月以降に加入したものであれば、支払った保険料のうち保険期間が経過していない部分の保険料は返還されることになっています。そのため、保険料は支払った直後に解約した場合、その保険料の多くが手もとに戻ってきます。

ただし、一括払いなど一部の学資保険は、事前にまとめて保険料を支払ったとしても解約時に保険料が戻ってこない場合があります。解約しないことが前提で加入する学資保険ですが、万が一解約したときに保険料が戻ってくるかもあらかじめ確認しておきましょう。

学資保険を年払いにする際の手続き方法

学資保険の払込方法を変更するのは大変だと思われがちですが、事前に手続き方法を知っていれば円滑に年払いに変更できます。学資保険年払いにする際の手続き方法は、次のようになります。

- 保険会社に年払いに変更したい旨を伝える

- 払込方法の変更に必要な書類が届く

- 必要事項を記入して提出する

基本的に、払込方法を変更するために用意する書類はないので、保険会社に連絡して書類に必要事項を記入すれば手続きを完了させられます。保険会社によっては電子手続きができるので、郵送するよりも手軽に払込方法を変更させられます。

まとめ

ここでは、学資保険の払込方法の種類や特長、年払いが向いているケースや注意点を説明しました。

保険料の払込方法を変更するのはそこまで難しくありませんが、メリットとともに注意点も理解しておかなければ、思わぬトラブルが生じてしまいます。「いきなり年払いに変更するのは心配」という人は、まずは半年払いに変更して様子を見るなど、段階を踏んで払込方法を変更するのも良いでしょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。