「生命保険は節税になる」と聞いたことがある人がいるかもしれません。しかしその内容をよくわかっていない人も多いのではないでしょうか。生命保険は生命保険料控除で、所得税の節税が可能です。また、受取人の指定の仕方によっては相続税対策にもなります。ここではそれぞれについて詳しく解説しますので、ぜひ参考にしてください。

生命保険で節税できる「生命保険料控除」とは

生命保険料控除とは、払い込んだ生命保険料に応じて契約者の所得から控除される制度です。控除を受けるには、会社員の方は年末調整を、自営業・フリーランス・経営者の方は確定申告で手続きします。

生命保険料控除が適用されると、所得から控除額を差し引かれ、課税所得の金額を少なくできます。つまり、課税所得が減ることで、所得税や住民税の負担が軽減できるので、節税に繋がる可能性があるということです。

生命保険料控除の種類

生命保険料控除は種類ごとに分けられており、それぞれ控除額の上限や計算方法が異なります。新制度では3つの区分、旧制度では2つの区分に分類されます。

2012年(平成24年)1月1日以降の契約は新制度が適用され、それ以前の契約は旧制度が適用されます。

| 新制度の区分(2012年(平成24年)1月1日以降の契約) | 旧制度の区分(2011年(平成23年)12月31日までの契約) |

| ・一般生命保険料控除・介護医療保険料控除・個人年金保険料控除 | ・一般生命保険料控除・個人年金保険料控除 |

生命保険料控除の種類と条件を詳しく見ていきましょう。

一般生命保険料控除

一般生命保険料控除は、生存や死亡に因する一定額の保険金が支払われる保険契約が該当します。

受取人が契約者または配偶者、その他親族の保険に限ります。また、財形保険、保険期間が5年未満の貯蓄保険、団体信用生命保険などは適用外となります。

控除の対象となる保険例

定期保険、終身保険、収入保障保険、旧制度のがん保険・医療保険など

介護医療保険料控除

入院や通院など医療費支払いに因する保険金が支払われる保険契約が該当します。

適用条件は、一般生命保険料控除と同様です。

控除の対象となる保険例

介護保険、新制度のがん保険・医療保険など

個人年金保険料控除

個人年金保険料税制適格特約を有した保険契約が該当します。個人年金保険料税制適格特約の付加条件は、下記の4つです。

個人年金保険料税制適格特約の付加条件

・年金受取人が契約者またはその配偶者のいずれかであること

・年金受取人は被保険者と同一であること

・保険料払込期間が10年以上であること(一時払は対象外)

・年金の種類が確定年金や有期年金で、年金受取開始が60歳以降でかつ年金受取期間が10年以上であること

個人年金保険料税制適格特約が付加されていない保険は、一般生命保険料控除の対象となります。

生命保険料控除の計算方法

ここでは、生命保険料控除の計算方法について解説いたします。

所得税

まずは、年間の払込保険料と所得税の控除金額の計算式について見ていきます。

| 所得税(旧制度) | |

| 年間の支払保険料 | 控除金額 |

| 25,000円以下 | 払込保険料全額 |

| 25,000円超50,000円以下 | 払込保険料×1/2+12,500円 |

| 50,000円超100,000円以下 | 払込保険料×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

| 所得税(新制度) | |

| 年間の支払保険料 | 控除金額 |

| 20,000円以下 | 払込保険料全額 |

| 20,000円超40,000円以下 | 払込保険料×1/2+10,000円 |

| 40,000円超80,000円以下 | 払込保険料×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

参照:生命保険料控除に関する税制改正についてをもとに作成

所得税の控除上限額は、旧制度で50,000円、新制度では40,000円です。

区分ごとに適用できるので、3区分利用したときの控除上限額は12万円、2区分利用したときの控除上限額は10万円になります。1つだけでは旧制度のほうが控除上限額は高いですが、3区分を使用する場合や契約によっては新制度のほうが控除上限額が高くなることもあります。

たとえば、旧制度で定期保険と医療保険に入っていたとしましょう。2つとも一般生命保険料控除にあたるため、控除上限額は50,000円です。一方、新制度で定期保険と医療保険に入っていた場合は、一般生命保険料控除と介護医療保険料控除が使えるので控除上限額は80,000円になります。

住民税

続いて、年間の払込保険料と住民税の控除金額の計算式について見ていきます。

| 住民税(旧制度) | |

| 年間の支払保険料 | 控除金額 |

| 15,000円以下 | 払込保険料全額 |

| 15,000円超40,000円以下 | 払込保険料×1/2+7,500円 |

| 40,000円超70,000円以下 | 払込保険料×1/4+17,500円 |

| 70,000円超 | 一律35,000円 |

| 住民税(新制度) | |

| 年間の支払保険料 | 控除金額 |

| 12,000円以下 | 払込保険料全額 |

| 12,000円超32,000円以下 | 払込保険料×1/2+6,000円 |

| 32,000円超56,000円以下 | 払込保険料×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

参照:生命保険料控除に関する税制改正についてをもとに作成

住民税の控除上限額は、旧制度で35,000円、新制度では28,000円です。ただし、所得税とは違い、区分を合計したときの控除限度額は70,000円が限度額となるので注意しましょう。

新契約と旧契約の双方に加入している場合

2012年以降に保険契約の更新、新しく付加した特約にかんしては新制度の対象となります。契約を継続しているものは旧制度の対象です。生命保険料控除で算出する際は、それぞれ旧制度、新制度で別々に計算します。

生命保険料控除の上限を超えたら、超えた分の節税効果はない

先述したとおり、生命保険控除には下記のように限度額があります。

| 所得税の生命保険料控除の上限額 | 住民税の生命保険料控除の上限額 |

| 旧制度:50,000円/区分あたり新制度:40,000円/区分あたり | 旧制度:35,000円/区分あたり新制度:28,000円/区分あたり合算した場合の上限額は70,000円 |

上限は決まっているため、控除額を超える保険料を支払ってもそれ以上は節税効果は得られません。それぞれの保険料の目安は、次のとおりです。

1年間の保険料の目安

・所得税:新制度80,000円、旧制度で10万円

・住民税:新制度56,000円、旧制度70,000円

生命保険は相続税の節税対策にもなる

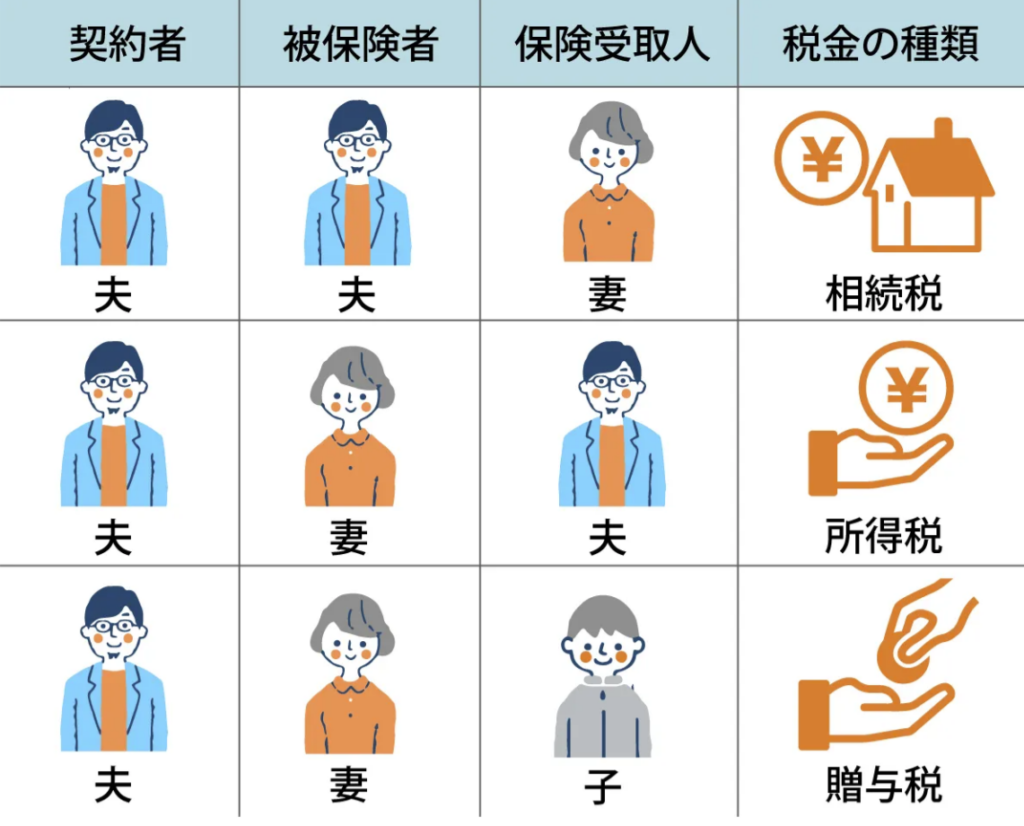

生命保険の保険金を受け取った際には、税金がかかります。生命保険では、契約者、被保険者、受取人の設定により課税される税金の種類が異なります。設定によっては相続税の節税効果もあるため、受取人の設定をする際の参考にしてください。

相続税:契約者と被保険者が同じで受取人が法定相続の場合

【例】

| 契約者 | 夫 |

| 被保険者 | 夫 |

| 受取人 | 妻または子ども |

契約者と被保険者が同一人物で受取人が法定相続人の場合、相続税の課税対象になります。相続税には基礎控除とは別に、生命保険金の非課税枠があります。

基礎控除と非課税枠

・相続税の基礎控除:3000万円+(600万円×法定相続人の数)

・生命保険金の非課税金額:500万円✕法定相続人の人数

課税遺産総額が上記の合計を下回る場合は相続税は発生しません。

贈与税:契約者・被保険者・受取人がすべて異なる場合

| 契約者 | 夫 |

| 被保険者 | 妻 |

| 受取人 | 子 |

契約者、被保険者、受取人がすべて異なる場合、贈与税が課税されます。計算方法は以下のとおりです。贈与税は基礎控除額が110万しかないため、節税をしたい際は生前贈与を検討しましょう。生前贈与については次の章で詳しく解説します。

計算式

・贈与税=課税価格(その年に受け取った死亡保険金-基礎控除額110万)×税率-控除額

所得税:契約者と受取人が同じ場合

| 契約者 | 夫 |

| 被保険者 | 妻 |

| 受取人 | 夫 |

契約者と受取人が同じであれば所得税が課税されます。なお、死亡保険金を一時金として受け取る場合は一時所得、年金形式で受け取る場合は雑所得となります。

計算式

・一時所得=(一括受取額-払込保険料総額-50万円(特別控除分))×1/2

・雑所得=その年に受け取った年金の額-払込保険料または掛金の額

※原則として所得税が源泉徴収される

生命保険で節税効果を高める4つの方法

最後に生命保険で節税効果を高めるコツについて解説します。

- 1.節税対策なら受取人は子どもがおすすめ

- 2.生命保険を使って生前贈与をする

- 3.保険料負担者と契約者は同じにする

- 4.個人年金保険の受取開始時期に注意する

1.節税対策なら受取人は子どもがおすすめ

死亡保険金の受取は配偶者にしている人も多いでしょう。しかし受取人が子どもに設定したほうが相続税の節税になる可能性があります。

なぜなら配偶者は、配偶者控除があり1億6,000万円までは相続税が課税されません。そのためよっぽどの金額を相続しない限り、わざわざ生命保険の非課税枠を使わなくても済みます。一方で子どもには特別な控除はないため、生命保険の非課税枠を適用したほうがお得になることがあります。

相続税をシミュレーションしてみよう

夫の財産1億(うち死亡保険金1,000万円)、法定相続人は妻、子ども1人、相続分は2分の1ずつのケースでシミュレーションしてみましょう。

最初に保険金の非課税枠と相続税の基礎控除を計算します。保険金の非課税枠は、500万円✕法定相続人で1,000万円です。基礎控除は3,000万円+(600万円×法定相続人の数)で4,200万円です。

保険金の受取人が全額妻の場合

【正味の遺産額】

9,000万円 +(1,000万円(保険金) - 1,000万円(生命保険金非課税枠))= 9,000万円

【課税遺産総額】

9,000万円 - 4,200万円(基礎控除)= 4,800万円

【相続税の総額】

妻:(4,800万円×1/2)× 15% (相続税率)-50万円 =310万円

子ども:(4,800万円×1/2)× 15%(相続税率) -50万円 = 310万円

310万円 + 310万円 = 620万円

【各相続人の納付税額】

妻:620万円 × 4,000万円/9,000万円 -配偶者の税額軽減 = 0円

子ども:620万円 × 5,000万円/9,000万円 = 約344万円

保険金の受取人が全額妻の場合

◆保険金の受取人が全額子どもの場合

※正味の遺産額、課税遺産総額、相続税の総額までは上記の計算と同じ。

【各相続人の納付税額】

妻:620万円 × 5,000万円/9,000万円 -配偶者の税額軽減 = 0円

子ども:620万円 × 4,000万円/9,000万円 = 約275万円

子どもを受取人にすることで、約69万円の節約になりました。

2.生命保険を使って生前贈与をする

相続税の節税対策として生前贈与という方法があります。贈与税の基礎控除は年間110万のため、110万円以下であれば非課税です。

生前贈与に保険を活用する一例に、被相続人を親にして、死亡保険金の受取人を子どもに設定、保険料は親から受け取った生前贈与のお金から支払うようにするという方法があります。

年間110万以下は贈与税がかからず、親の相続財産を減らせます。また、死亡保険金を1,000万円にしておき、60歳以降10年間で分割して支払われる年金方式で受取人に入るようにします。そうすると1年間に100万円保険金が受け取れますが、贈与税はかかりません。

このように生前贈与と保険を上手く活用すれば節税効果が期待できます。ただし、しかし、毎年一定の金額を贈与する定期贈与と見なされてしまうと、贈与額全体に対して課税されてしまうため、贈与のたびに必ず贈与契約書を取り交わしましょう。

3.保険料負担者と契約者は同じにする

生命保険を使って生前贈与をする際は、保険料負担者と契約者は必ず同じにしましょう。

保険料負担者と契約者が違う場合、贈与税が課税されてしまいます。また、保険料負担者と契約者が異なる場合は、生命保険料控除は受けられません。

4.個人年金保険の受取開始時期に注意する

個人年金保険は、その年の他の所得とあわせて総合課税となります。そのため、受け取り時期に会社に勤めていたり事業をしていたりすると、税金額が変わるため注意が必要です。

なお「年金受給者の確定申告不要制度」の該当者はその限りではありません。

「年金受給者の確定申告不要制度」とは、公的年金などの合計収入金額が400万円以下で、すべてが源泉徴収の対象であり、かつ公的年金にかかる雑所得以外の所得金額(個人年金、給与所得など)が20万円以下を対象とした制度です。所得税および復興特別所得税の確定申告が不要になります。

まとめ

本日紹介したポイントを押さえれば、損することなく生命保険を活用して相続税や贈与税の節税ができます。まずは今加入している保険の被保険者や受取人との関係、生命保険料控除などをあらためて確認し、今後に活かしましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。