子どもの学資保険はいつから加入できるのか、疑問を持っている方もいるのではないでしょうか。 特に子どもが生まれる前後のタイミングで気になることも多いでしょう。

そこで本記事では、加入できるタイミングや、教育資金を学資保険で準備するメリット・デメリットを、 ファイナンシャルプランナーのアドバイスを元に解説します。 子どもの教育資金を着実に準備していきたいとお考えの方は、ご一読ください。

学資保険に加入できるのはいつから?

学資保険は、子どもが0歳のときから加入できます。 保険会社や商品によっては、妊娠6ヶ月目から加入できるものもあるので、出産前の検討も可能です。

ただし、出産前に加入する場合は、妊娠の経過が順調である場合に限ります。 では、子どもを妊娠中の段階から学資保険に加入できるとわかったところで、どれくらいの方が学資保険に入っているのか見てみましょう。

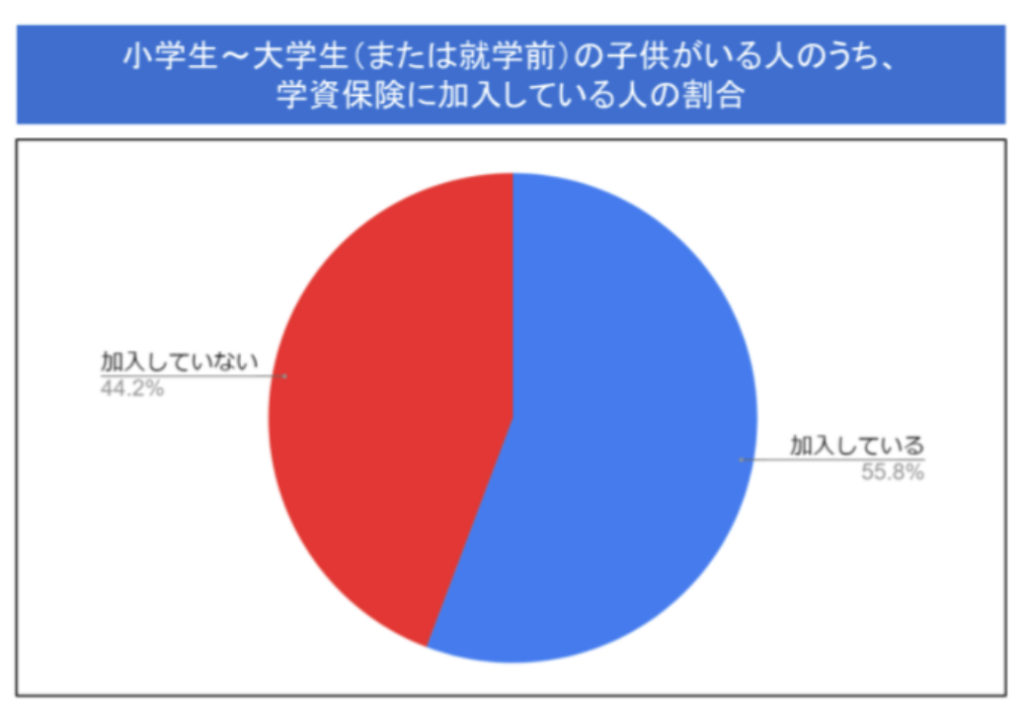

学資保険に入っていますか?

小学生~大学生(または就学前)の子どもがいる方に、学資保険に加入しているかアンケート調査をしたところ、 約6割の方が「加入している」と答えました。教育資金を準備する手段として、多くの方が活用していることがわかります。

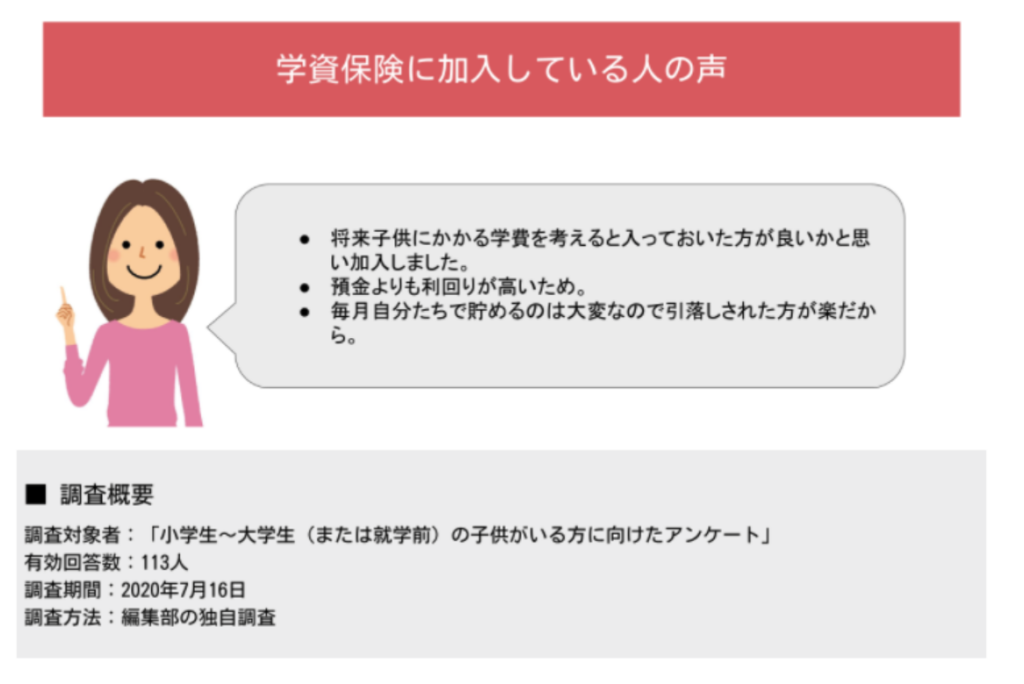

(「はい」と答えた方)学資保険に入っている理由は?

加入している方からは、学資保険のメリットとなる部分についての声が多く寄せられました。 やはり、子どもの将来のために、着実に教育資金の準備を進められるところは魅力です。

近年、普通預金に貯金してもお金が増える時代ではありません。 そのため、返戻率の高い学資保険で貯めていくのも方法の1つです。

また、自動で保険料が引き落とされることで、毎月、一定額を貯められます。 貯め忘れや毎月貯金を継続していけるか心配な場合は、強制的に貯められる仕組みで防止できるでしょう。

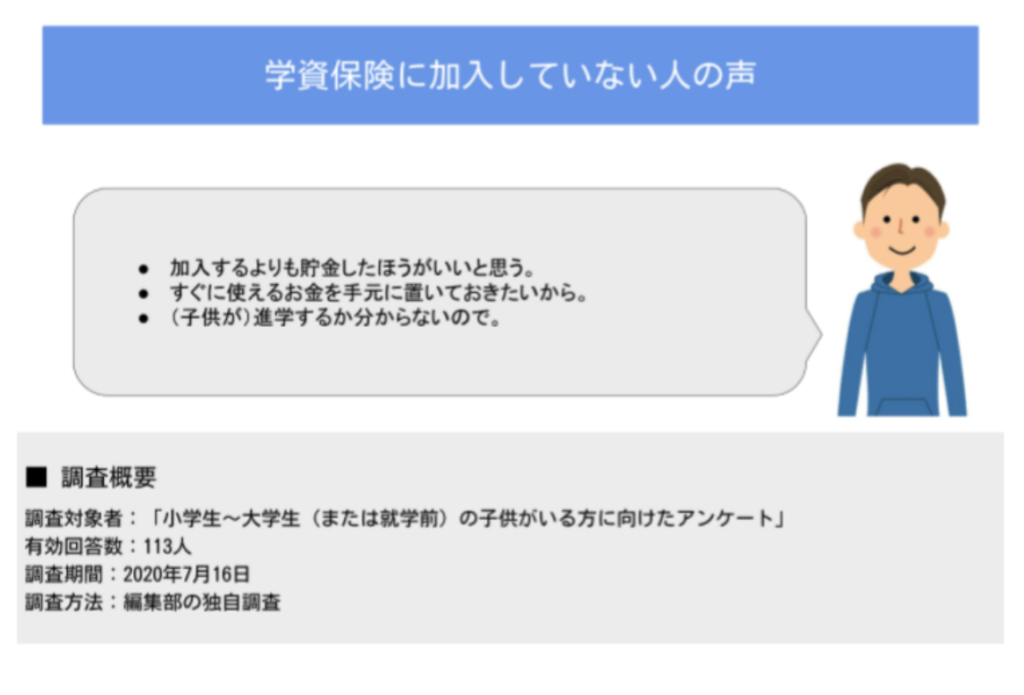

(「いいえ」と答えた方)学資保険に入っていない理由は?

学資保険に入っていない人からは「貯金のほうがよい」「お金を手元に置いておきたい」など、さまざまな理由が挙がりました。 子どもの教育資金を準備するには「絶対に学資保険がよい」というわけではありません。学資保険のほかには、次のような方法があります。

- 貯金

- 貯蓄性の高い生命保険商品

- つみたてNISAなどの資産運用

- 児童手当

- 奨学金を借りる

考え方は家庭によってさまざまなので、 子どものためにどうやって教育資金を準備していくのか相談しながら決定できるとよいでしょう。

続いて、学資保険に入るベストなタイミングについて解説します。

学資保険に加入するベストタイミング

学資保険に加入するなら、できるだけ早いタイミングで始めることをおすすめします。 その理由は以下の2点です。

- 保険会社は預かった保険料の一部を運用している

- 払い込む期間が短くなると、毎月支払う保険料が高くなる

多くの学資保険は、子どもが18歳のタイミングで満期を迎えます。 それまでの期間、保険会社が預かった保険料を運用するわけですが、期間が短くなれば将来受け取るリターンも少なくなります。

そのため、運用期間を少しでも長くして、満期で受け取る金額を増やすほうが得策です。

また、加入時期が遅くなって払い込む期間が短くなる場合、毎月支払う保険料も高くなります。 18歳の満期までに貯めたい金額が同じであれば、短期集中で貯めていかなくてはなりません。

家計への負担が大きくならないうちに、毎月少額ずつでも始めていけるとよいでしょう。

いずれにせよ、早いタイミングでの加入がおすすめです。 子どもを出産すると毎日忙しくなり、なかなか学資保険の検討ができずに時間が過ぎてしまうこともあります。

妊娠中に加入できる学資保険を検討するなら、 比較的余裕のある出産前に申し込みをしておくと準備のし忘れも防げます。

学資保険はいつまで加入できる?

いつまで学資保険に加入できるかは、保険会社や商品の規定により異なりますが、 「子どもが小学校入学するまでの期間内に加入できる」と定めている学資保険が多いです。 商品によっては、子どもが10歳になるまで加入できるものもあります。

このように、子どもがある程度大きくなってからの加入も可能です。 しかし前述の通り、タイミングが遅くなるほど保険料の負担は大きくなり、返戻率も下がってしまいます。

妊娠時や0歳のタイミングで加入するときと比べて、デメリットが大きくなる点には留意しましょう。

続いて、学資保険に加入するメリットとデメリットを紹介します。

学資保険加入のメリット

学資保険加入のメリットは以下の3つです。

- 着実に教育資金の準備ができる

- 子どもの病気やケガに対する保障もできる

- 親が死亡・高度障害になったときでも保障を受けられる

それぞれの詳細を見てみましょう。

着実に教育資金の準備ができる

子ども1人を大学まで通わせるには、一体いくら必要になるかご存じでしょうか。 文部科学省の平成30年度子供の学習費調査によると、 幼稚園から高校まで以下の費用がかかる結果となりました。

| 幼稚園~高校まですべて公立 | 541万円 |

| 幼稚園は私立、小中高は公立 | 635万円 |

| 幼稚園と高校は私立、小中は公立 | 788万円 |

| 幼稚園~高校まですべて私立 | 1,830万円 |

高校まででも大きな資金が必要となりますが、 大学まで進学する場合は、さらに以下の金額が上乗せになります。

| 公立 | 私立 | |

| 大学 | 242万円 ※ | 390万円 |

※国立大学の場合

参考:文部科学省 私立大学等の令和元年度入学者に係る学生納付金等調査

大学の費用には入学料と授業料しか含まれていないため、 親元を離れて一人暮らしをする場合は家賃や仕送り、水道光熱費などがプラスされます。

大学までの教育資金を合計すると、以下のようになりました。

- すべて公立の学校に通った場合は約780万円

- すべて私立の学校に通った場合は約2,220万円

多額の教育資金に驚く方もいるのではないでしょうか。 あくまでも目安ですが、これだけかかるケースも念頭に置いた準備が必要です。

特に、大学に入学するときは大きな費用が必要です。 一度に費用を捻出するのは家計への負担が大きくなりますが、 あらかじめ学資保険を使って着実な準備ができていれば安心です。

子どもが小さいうちから、コツコツと貯めていくことをおすすめします。

子どもの病気やケガに対する保障もできる

学資保険の積み立て部分に加えて、 子どもに対する死亡保障や入院・手術などの医療保障も特約で付けられます。 この特約を付ける場合は、子どもが生まれてからの手続きになるので、 妊娠中に加入した場合は出産後に別途の手続きが必要です。

また、子どもの通院や手術、入院があったときは、自治体から子どもの医療費助成があります。 したがって、医療保険をかけてまで保障を用意しなくてもいいかもしれません。

子どもに対する保障の考え方は人それぞれです。もし必要だと判断した場合は、 学資保険の特約ではなく、単体の医療保険や共済などで検討してみるのもよいでしょう。

親が死亡・高度障害になったときでも教育資金を受け取れる

学資保険の契約がないまま、親が亡くなったり高度障害になったりすると、 計画通りに教育資金が準備できなくなる可能性も考えられます。 最終的に子どもが「進学するのは諦める」といった決断をするかもしれません。

しかし学資保険なら、親が死亡したり高度障害になったりしても、引き続き教育資金の準備が可能です。 親に万が一のことがあっても、将来、受け取れる教育資金は変わりません。

子どもに不自由な思いをさせないためにも、学資保険の用意がおすすめです。

学資保険加入のデメリット

学資保険はメリットがある一方、デメリットになる部分もあります。

- 通貨の価値が下がっても保険金額は変わらない

- 途中解約すると払い込んだ保険料より解約金が少なくなる

デメリットも理解した上で、学資保険を検討してみましょう。

通貨の価値が下がっても保険金額は変わらない

将来、満期保険金を受け取るときに、通貨の価値が下がっていることも考えられます。 保険はインフレに対応しないため、教育資金として準備していたものが目減りしてしまう可能性もあります。

たとえば、200万円を満期時に受け取る契約で学資保険を用意しても、 将来は現在と同じ価値の200万円ではないかもしれません。

そのため、学資保険や銀行預金といったインフレに弱いものだけではなく、 株式や投資信託などの商品と合わせて教育資金を準備できるとよいでしょう。

途中解約すると払い込んだ保険料より解約金が少なくなる

学資保険の払い込み期間中に、急遽まとまったお金が必要になったり、 失業などで保険料が払えなくなったりすることもあるでしょう。 「貯蓄性の高い学資保険を解約しよう」という決断になるかもしれません。

しかし、途中解約の場合、払い込んだ保険料より解約返戻金が少なくなる可能性があります。 それは、払った分から保険会社の運営費が差し引かれ、全額が貯金されていないからです。

学資保険は、満期を迎えることでメリットを発揮する保険なので、できれば途中解約をせずに満期まで継続しましょう。

ここまで、学資保険に加入するメリットとデメリットを解説しました。 最後に学資保険選びのポイントを紹介します。

学資保険選びのポイント

学資保険を選ぶ際に重視したいポイントは4つあります。

- 教育資金がいくら必要になるかを考える

- 返戻率をしっかりチェックする

- 祝い金や満期保険金の受け取りを選択できるか

- 保険料の払い込みに無理はないか

内容をチェックした上で、学資保険を選んでみてください。

教育資金がいくら必要になるかを考える

まず、大学入学までにどの程度の教育資金を用意したいのか考える必要があります。 必要な資金額がわかったら、次のポイントを確認しましょう。

- ゴールに向けて、いつまで、いくら保険料を払うのか

- 払込保険料の総額はいくらになるか

- 満期保険金はいくら受け取れるのか

- 中学や高校入学時の祝い金は必要か

家庭の状況や用意したい資金額によって、選ぶ学資保険も変わってきます。

「なんとなく良さそう」といった理由ではなく、 それぞれの家庭に合わせた教育資金を準備できる学資保険選びが大切です。

返戻率をしっかりチェックする

学資保険の商品サイトやパンフレットなどには、返戻率の目安が紹介されています。 学資保険を選ぶなら、返戻率が100%を超えるものを選ぶことが前提です。

返戻率が100%を下回る場合は、払った分より戻ってくる金額が少なくなります。 ただ、以前と比較すると、現在は日本の低金利によって返戻率がいとは言えません。そのため、教育資金を準備するなら学資保険の枠にとらわれず、 積み立て利率の高い別の保険商品や、積立NISAなどを視野に入れて検討するのもおすすめです。

祝い金や満期保険金の受け取りを選択できるか

学資保険の種類によって、資金の受け取り方はさまざまです。

- 中学や高校入学のタイミングで祝い金の受け取り有無

- 大学入学時にまとめて一括で受け取る

- 大学4年間で分割して受け取る

どの受け取り方が最適かを考えてから学資保険を選ぶようにしましょう。

18歳の段階で一時金を受け取るよりも、 大学入学から4年~5年かけて受け取るタイプのほうがお得な場合があります。 なぜなら、受け取りまでが長い分、保険会社で運用できる期間も長くなるため、 受け取り総額が多くなる可能性があるからです。

少しでも金額を増やして受け取る方法を検討してみましょう。

保険料の払い込みに無理はないか

加入当初は保険料を払えても、収入の減少によって払い続けられなくなることもあります。 前述の通り、途中解約すると払い込んだ分より戻りが少なくなる可能性があるため、できるなら途中解約は避けたいところです。

契約段階から家計に無理のない範囲で保険料を設定して加入しましょう。

まとめ

学資保険はいつからいつまで加入できるのかといったポイントと併せて、 メリットとデメリットも解説しました。

学資保険は、妊娠中から最大10歳頃まで加入できます。 ある程度子どもが大きくなるまで申し込むことができますが、 払い込み保険料が高くなることや保険会社での運用期間が短くなることを考えると、 できるだけ早期に加入することをおすすめします。

選ぶ際は、教育資金がいくら必要になるのかを考えた上で、 適切な受け取り方法ができるものを検討するようにしましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。