医療技術の発達や衛生環境の改善によって、日本人の平均寿命はここ50年程度で20歳以上も延びており、 今後の数十年においても継続して延びていくことが予想されています。

平均寿命が延びていく中で、仕事やスポーツ、趣味に興じることのできる「健康寿命」に注目する方もいるでしょう。 そしてアクティブに人生を楽しむ時間が増えると、ケガや病気に対するリスク管理の重要性も飛躍的に高まります。

そこで、多くの方にとって強い味方になるのが生命保険です。

生命保険に加入していれば、万が一のときに入院や通院、手術費用をカバーするだけでなく、 仮に死亡した場合にも家族へまとまった資金を残すことができます。 そのようにリスクに備えることで、長い人生を安心して過ごせるでしょう。

一方で、生命保険を検討する上では「いつから入るのか」というポイントが気になる方もいるでしょう。 特に若い世代は、生命保険に加入する必要性を強く感じることができず、 適切なタイミングが分からないこともあるのではないでしょうか。

そこで今回は、生命保険に加入する際のポイントやタイミングについて詳しく解説していきます。 生命保険へ加入するタイミングで悩んでいる方は是非参考にして下さい。

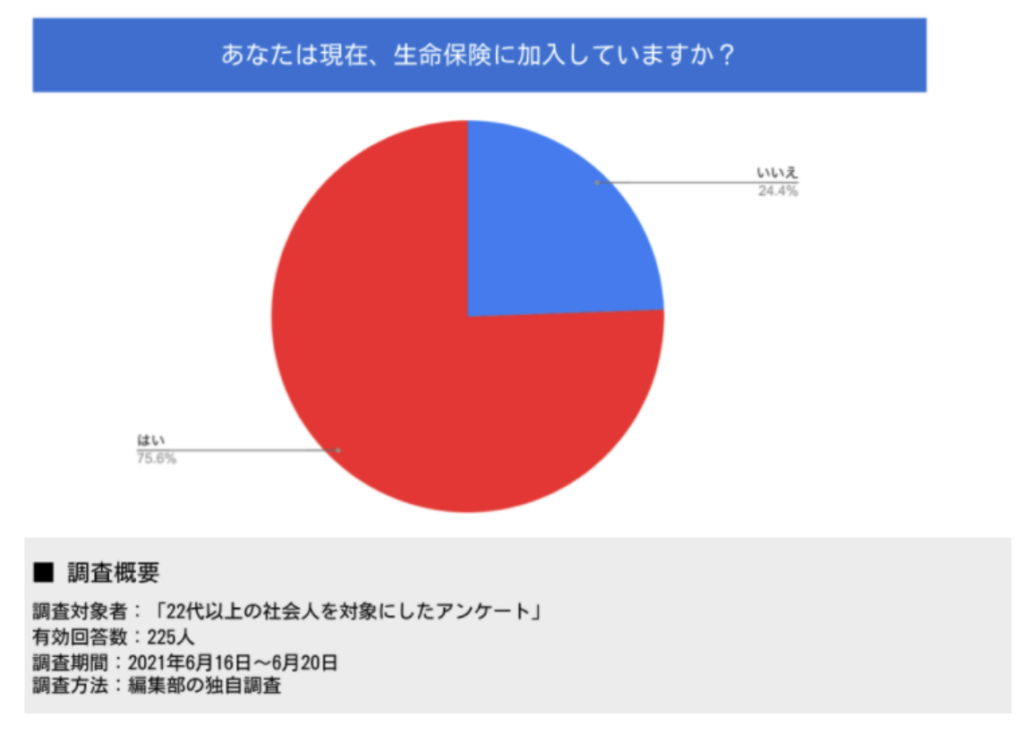

生命保険に入っていますか?

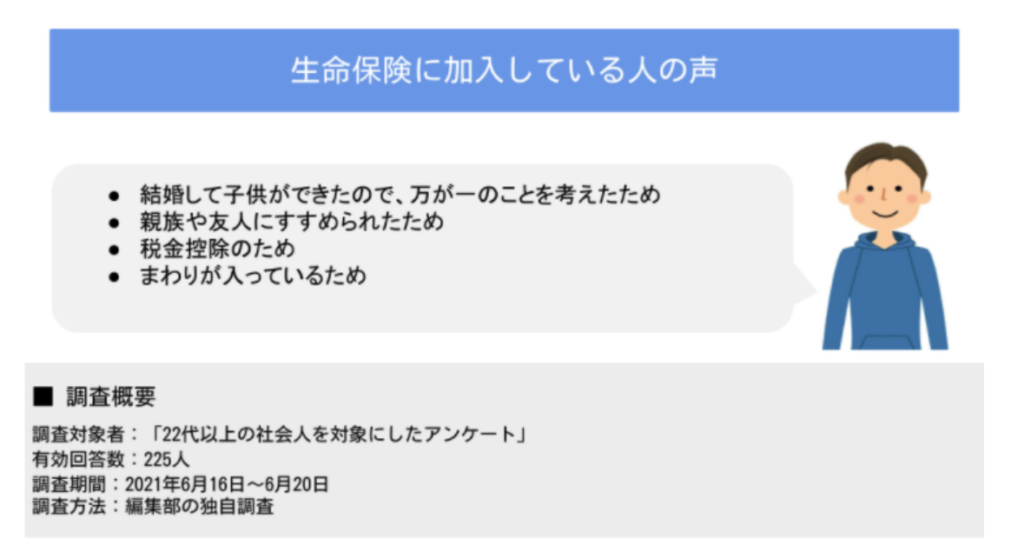

(「はい」と答えた人)生命保険に入ったきっかけは?

アンケートによると、結婚や出産等で家族が増えた際、生命保険の必要性を強く感じる傾向があるようです。 そのため、生命保険は「万が一の備え」として広く認知されているといえるでしょう。

また、親族や友人からの勧め、あるいは周囲が加入しているからという声もありました。

中には「過去に体を壊したから」というケースもあり、 怪我や病気などを実際に体験することが、生命保険への加入を検討するきっかけにもなるようです。

加えて、税金控除のために加入している方も少数派ながら存在します。 そういった側面からも生命保険は有用であるといえるでしょう。

このように、リスク管理や外部要因、税金対策といった様々なきっかけがあることが分かりました。

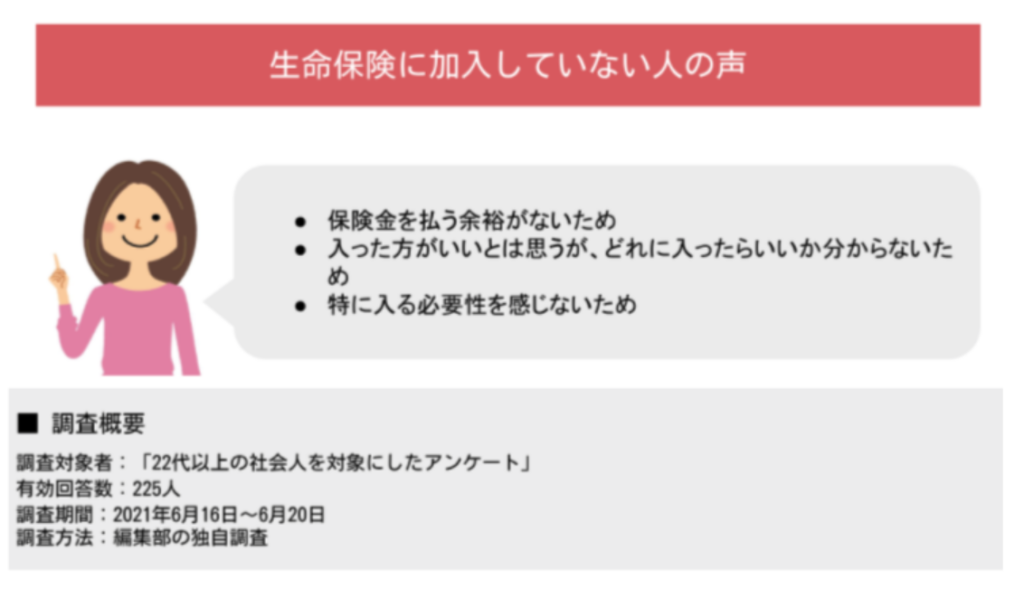

(「いいえ」と答えた人)生命保険に入っていない理由は?

全体的に多い回答としては「結婚してからでもいい」「資産を残す必要性を感じない」といった、 現在のライフステージにマッチしていないことに起因するものでした。 次いで多いのが「毎月発生する保険料を支払う余裕がない」といったものです。 しかし、生命保険は不測の事態があった時に金銭的な支えとなるものです。 月々のやりくりが厳しい方こそ、もしものときに備えて生命保険に加入したほうがよいでしょう。

その一方で、十分な貯蓄があるため加入していないパターンもあります。 金銭面においては二極化しやすい傾向があるようです。

また、少数派の中には「性別が中性のため男女明確でないと加入できない」という方もいましたが、 現在はLGBTの方にも広く対応した保険会社もあります。 また、「生命保険は難しそう」といった回答に対しては、シンプルな手続きや運用実態を実現した保険会社がよいでしょう。 両者とも、生命保険に関するリサーチが不足している可能性があるといえます。

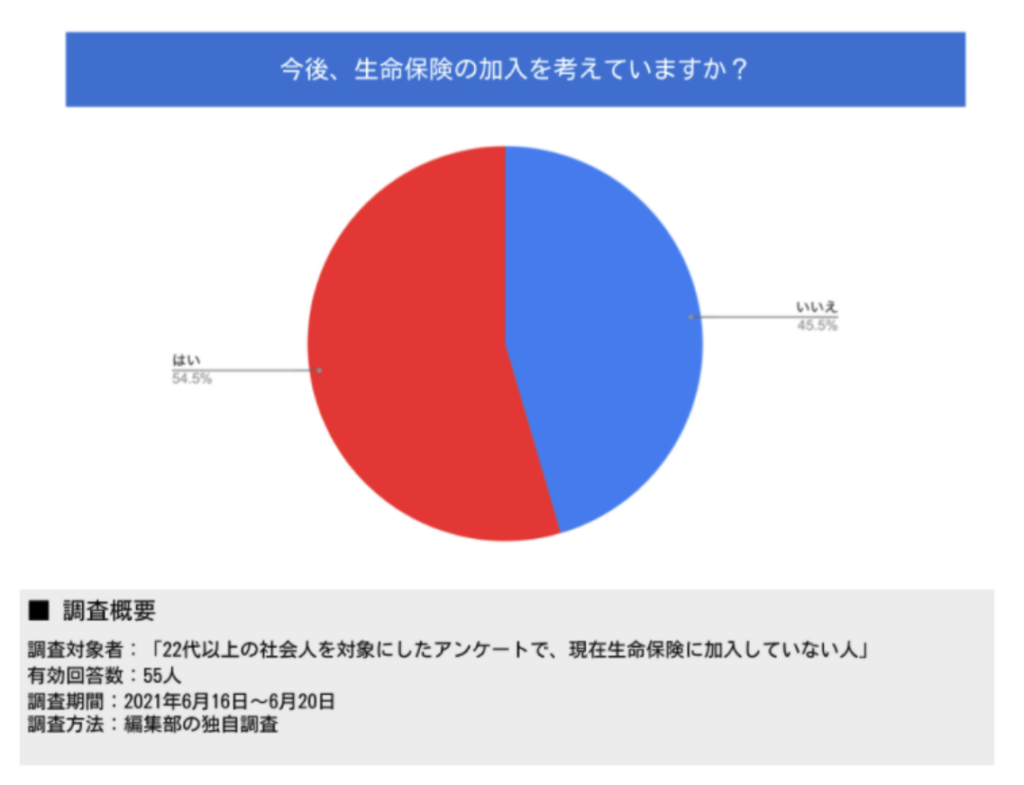

(「いいえ」と答えた人)生命保険の加入を考えていますか?

アンケートの結果、全体の約半数以上が今後の加入を検討しており、 「結婚等で生活環境が変わったら」「収入に余裕ができたら」といった回答が多くなっていました。

また、「年齢を重ねたら入る」という回答もあったため、 やはり若いうちの加入には必要性を感じにくい傾向があるといえるでしょう。

生命保険は若いうちに入るべき?

若い年代は、事故や病気に対する意識が希薄であることが多く、 生命保険の必要性を感じにくいこともあるでしょう。 実際には、若い世代のうちどの程度の割合が加入しているのでしょうか。 性別、年代別の加入状況やきっかけ、若いうちに加入するメリットを紹介します。

若いうちに加入するメリット

生命保険の保険料の算出では、年齢が大きな要素となっており、若いほど保険料を抑えて加入できます。 また、働き始めたばかりで蓄えが少ない時期でも、生命保険に加入していれば急な出費に備えることもできるでしょう。

その一方で、中には数千万円の死亡保険に加入している方もいます。 しかし、若いうちに多額の保障は必要性が低いと考えられます。

入院時の医療保険や少額の死亡保険、働けなくなった際の給与保障や資産形成の保険等、 現状どのような保障が必要で、そのためにはどのような保険に入ればよいかを勉強して見極めることが大切です。

性別・年代別の加入状況

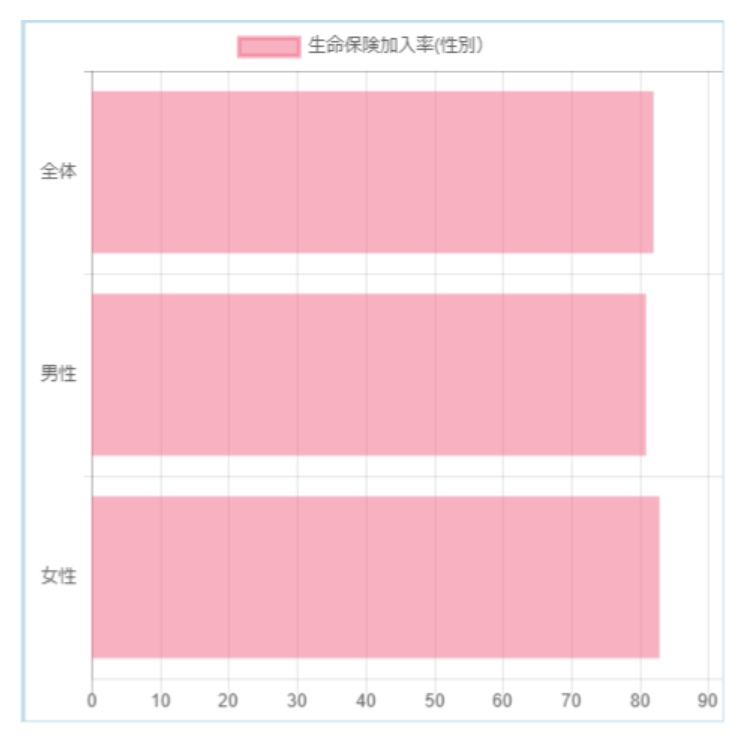

ここからは、性別と年代別の加入状況の割合を紹介します。 生命保険加入率を性別ごとに次の表に示しました。

参照データ元:生命保険文化センター 「生活保障に関する調査」

上表の通り男性で81%、女性は82%と高い割合が加入しており、全体においても82%となっています。 生命保険には、ほとんどの方が加入していると言えるでしょう。

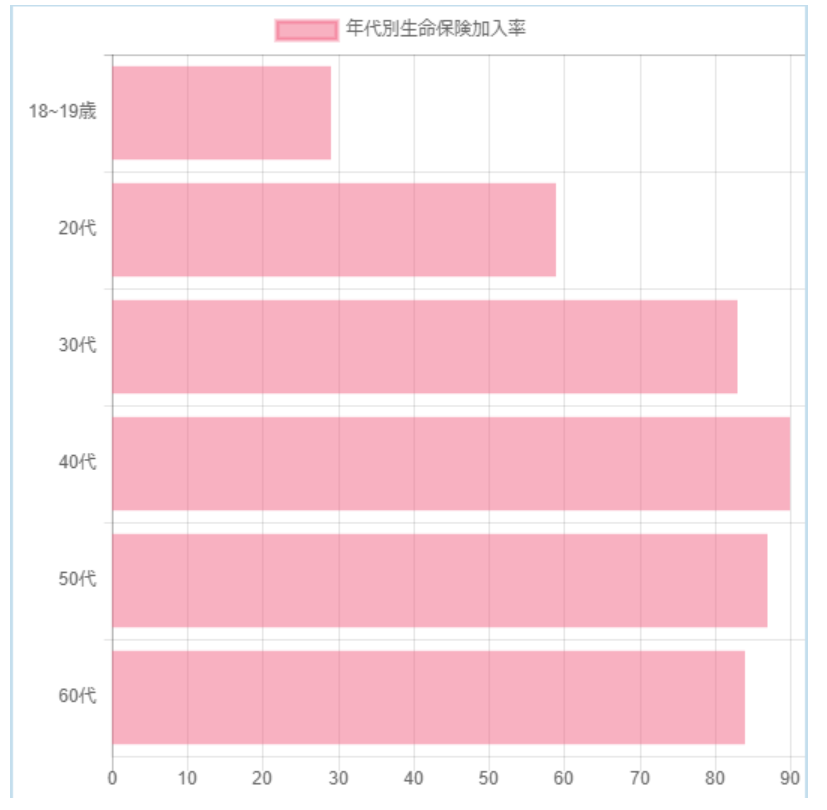

次に、年代別の割合を見ていきます。

参照データ元:生命保険文化センター 「生活保障に関する調査」

30代以上からは8割を超える水準となっていますが、注目したいのは6割近い20代です。 若い世代でも、将来設計や経済リスクに備えようという方も一定数存在していることが分かります。

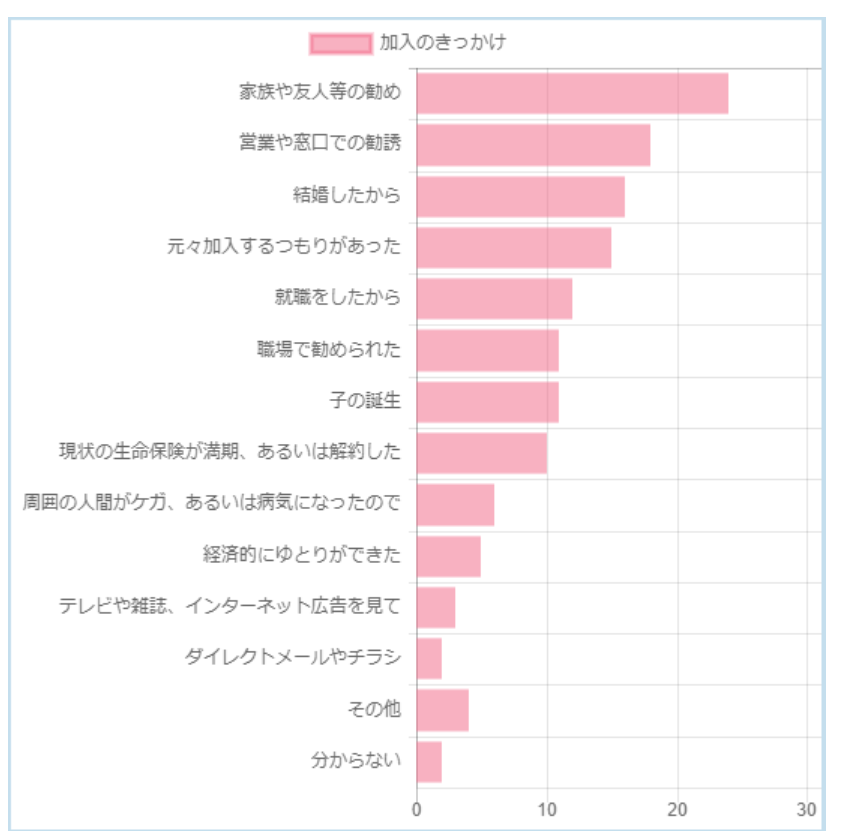

加入のきっかけと加入目的

次に、生命保険への加入のきっかけと目的を割合別で紹介します。 全体の傾向を把握して、参考にして下さい。

参照データ元:生命保険文化センター 「生活保障に関する調査」

上表から、「家族や友人からの勧め」や営業の勧誘が最も影響していることが分かります。 また、子どもの誕生や結婚といったライフステージの変化がきっかけになることも多い傾向にあります。

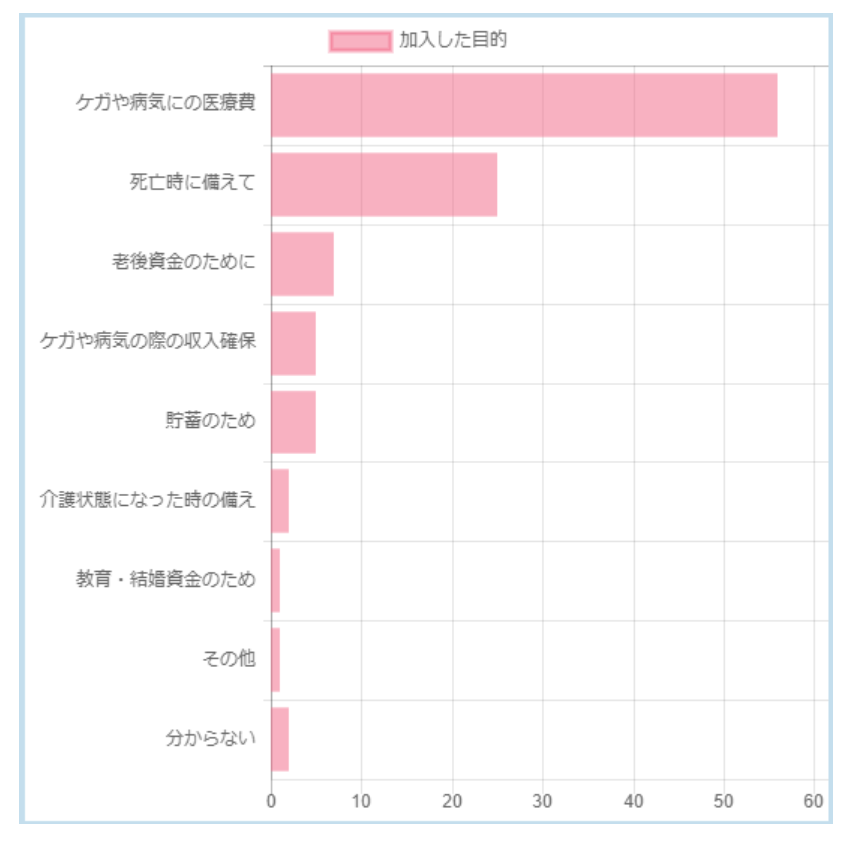

参照データ元:生命保険文化センター 「生活保障に関する調査」

加入の目的については、死亡時の備えよりもケガや病気に備える目的が多い傾向にあります。 その他にも、全般的に将来への備えを意識した方が一定数いることが分かりました。

生命保険はいつから入る?

ここからは、生命保険はいつから加入すればいいのか、加入のきっかけやタイミングを解説していきます。 人生における状況は常に変化し続けるので、状況に応じたリスクに備えていきましょう。

生活環境が変化したとき

各年代によって明確な時期は異なりますが、 入学や就職、転勤といった生活環境が変化したタイミングで生命保険を検討するのがおすすめです。

生活環境の変化とともに新たに発生し得るリスクを想定して、適切な保険商品を選ぶようにするのがポイントです。

家族が増えたとき

結婚や出産等、家族が増えたときは、自分が病気、あるいはケガをした場合に備えて、 治療費だけでなく収入を確保する必要もあります。 また、万が一死亡した場合には家族へ生活資金を残すことも考慮しなくてはなりません。

生命保険は、家族のためのお金に関する懸念をカバーできます。 そのため、家族が増えたタイミングで生命保険の加入を検討するのがおすすめです。

将来の備えが必要になったとき

住宅の購入や子どもの教育費用等、将来の備えが必要になった場合や、 将来的に必要な資金を検討し始めたタイミングも、生命保険に入るおすすめのタイミングといえるでしょう。

また、親の扶養や自分の老後資金の形成のために生命保険に入るという場合も、 積み立てた金額によって受取金額が変わることが多いため、早めに加入するほど有利になると考えられます。

独身で生命保険に入る場合

次に、独身で生命保険に入る場合のポイントや、おすすめの生命保険のタイプを解説していきます。

独身で生命保険に加入するポイントは?

独身における生命保険加入のポイントは、以下の通り年代によって異なります。

・20代~30代

死亡リスクは全体的に低いが貯蓄が少ない傾向がある

・40代以降

貯蓄は増加傾向にあるが病気やケガのリスクが高まる

生命保険を検討する際は、以上の点を念頭に置くようにしましょう。 また、独身であっても転勤や転職をすると想定されるリスクも変化します。 自分の状況に合致した保険商品を選ぶことも大切なポイントです。

独身におすすめの生命保険のタイプ

独身の場合、死亡時に資産を残す必要性が低いことから、 病気やケガをカバーできる保障内容がマッチしているといえるでしょう。

そのため、独身の方には入院や手術、入院後の通院費用などに対応した「医療保険」や、 就業できなくなった際に備えられる「就業不能保険」がおすすめです。 また、老後の資産形成も考慮すると「個人年金保険」や「終身保険」等も備えとして有効でしょう。

一方で、保険に加入する際は、将来的なリスクと同時に現状の家計が逼迫しないような保険料に収めることも重要です。 家計の状況と保障内容のバランスを見ながら、加入する保険を検討して下さい。

結婚して生命保険に入る場合

ここからは、結婚した場合の生命保険に加入するポイント等を紹介します。 独身とは異なり、「自分の生活だけではなくなる」という部分に注意が必要です。

結婚して生命保険に加入するポイントは?

独身の場合とは異なり、配偶者の生活も意識するため、結婚は生命保険加入のきっかけとなります。 特に、結婚を機に住宅を購入した場合や、妊娠、出産を機に結婚する場合等は、 自分に万が一のことがあったときも家族の不安を解消できるよう検討するべきでしょう。

また、夫婦共働きかどうか、今後どちらかが退職する予定があるか等も生命保険の保障内容を左右する要素となります。

結婚したときにおすすめの生命保険のタイプ

基本的な考え方は独身と同様ですが、大きく違うポイントは配偶者がいるということです。 そのため、死亡するリスクに着目すべきでしょう。

また、配偶者の雇用形態に応じて、生命保険の保障内容や保険料が変動する場合があります。 そのため、医療保険はもちろん、死亡保障や医療保険、がん保険に先進医療特約をつけた保険商品を選ぶようにしましょう。

また、家族の生活費も用意する必要があるため、独身のパターンよりも保障額を多く設定するのがおすすめです。

子どもの生命保険に入る場合

次に、子どもの生命保険のポイントや保険タイプを解説していきます。 結婚と同じく、出産は多くの方が加入を検討するタイミングです。

子どもの生命保険に加入するポイントは?

子どもが誕生した時以外にも、成長に合わせて保険への加入を検討する様々なタイミングがあります。

・学校へ進学したとき

・自転車やバイクに乗り始めたとき

・部活や習い事の内容によって

このように、子どもの行動範囲が広がる機会は大人よりも多いでしょう。 行動範囲が広がるとともに発生するリスクを想定して、保険商品を選ぶのがポイントです。

子どもにおすすめの生命保険のタイプ

子どもの生命保険を検討する際は、死亡時の保障よりも医療保障や自転車、 バイク事故に備える個人賠償責任保険などがついているものがおすすめです。

また、子どもの教育費に備える学資保険は、 親が死亡した際に支払いが免除される等、死亡保険としての側面も持っているので是非活用しましょう。

生命保険に加入する際の注意点

ここからは生命保険に加入する際の注意点をメリット・デメリットも交えて見ていきましょう。 いずれも有利に運用していくためには重要な知識となります。

健康なうちの加入がおすすめ

生命保険に加入する際は、主に以下の条件に基づいて審査されます。 それぞれの条件のリスクレベルに応じて、加入の可否や保険料が算出されます。

- 年齢

- 職業

- 道徳的観点(反社会的勢力に属しているかどうか等)

以上で挙げた例は一部となりますが、審査時に年齢が高いと健康面で不利に繋がる場合があり、保険料も上がってしまう傾向があります。 そのため、生命保険は若くて健康なほど入りやすく、保険料も抑えることができるので、若く健康なうちの加入がおすすめです。

生命保険のメリット・デメリットを知っておく

次に生命保険のメリット・デメリットについてご紹介します。

生命保険のメリット

万一のリスクに備えられる

生命保険には様々な保障内容がありますが、 適切なものを選ぶことで起こり得る様々なリスクに備えることができます。

例えば、死亡保険であれば家族にまとまったお金を残すことができ、 ガン保険は入院や手術費用もカバーすることができます。 いずれも、お金に関する不安が解消されるのは大きなメリットといえるでしょう。

生命保険料の控除によって所得税・住民税の負担を軽減できる

年末調整や確定申告の際に申告することで、所得税・住民税の負担を軽減できることも大きなメリットの1つです。 ただし、控除される金額には上限があります。特に、複数の保険に加入している方は注意しましょう。

相続税対策になる

生命保険は財産としても利用することができるため、 保険料を支払い終わった状態で子どもに名義を移せば、生前贈与として相続税対策をすることも可能です。

ここで注意したいのは、保険料を支払っている途中で名義を移しても、 親が実質の支払いを行っている場合は贈与が発生することもある点です。 名義を移すタイミングに迷ってしまう方は、フィナンシャルプランナー等に事前相談するとよいでしょう。

生命保険のデメリット

月々の保険料が必要になる

生命保険の保障を受けるには、毎月の保険料を支払う必要があります。 また、将来的なリスクを懸念するあまり高額な保障を選び、 月々の保険料が収入水準以上の金額になって生活が逼迫してしまうことも考えられます。 保険に加入する際は、保険料と保障内容のバランスを調整する必要があるでしょう。

給付金が受け取れない場合もある

生命保険には様々な種類がありますが、 中には給付金や保険金を受け取らずに契約が終わる可能性があることも考慮しなくてはなりません。

例えば、医療保険はその代表的な例で、「ケガや病気で入院した」という事象が発生しなければ給付金の対象にはならず、 入院でも理由によっては保障に該当しない場合もあります。 給付金を受け取る際の条件は、契約の段階で注意する必要があります。

貯蓄性の高い保険はインフレに注意が必要

年金保険や終身保険等は貯蓄性が高いため、投資のような観点でインフレに注意する必要があります。 現在は大規模な影響は起こっていませんが、今後の経済情勢によっては、 物価上昇率が金利を上回ると保険金や年金、満期に受け取るお金の価値自体が相対的に下がってしまう可能性もあるでしょう。

そのため、貯蓄性の高い保険商品を選ぶ際には、 インフレのリスクを考慮しなくてはいけない点がデメリットといえます。

保険内容をしっかりと確認する

生命保険に加入する際は、保障内容が自分にマッチしているか、 保険料は収入に見合っているかといったポイントをしっかり確認することが大切です。

また、保障内容や金額だけでなく、契約途中で見直しや複数の保険商品を組み合わせられるか、 状況に応じて契約者の変更ができるか等も担当者に聞いておきましょう。

生活や年代に合わせて生命保険にいつから入るか決めよう

今回は、生命保険に入るきっかけやタイミングに加えて、独身や子ども、結婚した際のポイントについても解説しました。

生命保険は、将来の備えとして大変おすすめですが、「いつから入るか」というポイントは人それぞれ異なります。 そのため、生命保険への加入で現在迷っている方は、本記事を参考に、生活環境や年代に応じて加入を検討するとよいでしょう。

また、家族が増えた際や独身かどうかによっても適した保障内容は変わります。 一度、保険会社やフィナンシャルプランナーとよく相談して検討するとよいでしょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。