自動車保険には、自賠責保険と任意保険があります。

自賠責保険は自動車ごとに加入しますが、任意保険は個人や法人ごとに加入するものなので、 プランによって補償が受けられる範囲や保険料に差が出ます。

特に、これから結婚を控えている人や、子どもが免許を取得する予定がある人は、 任意保険で設定すべき補償対象者も変わる可能性があります。 これらのタイミングでは、補償対象者を含めて、 プランが最適なものになっているか確認したほうがよいでしょう。

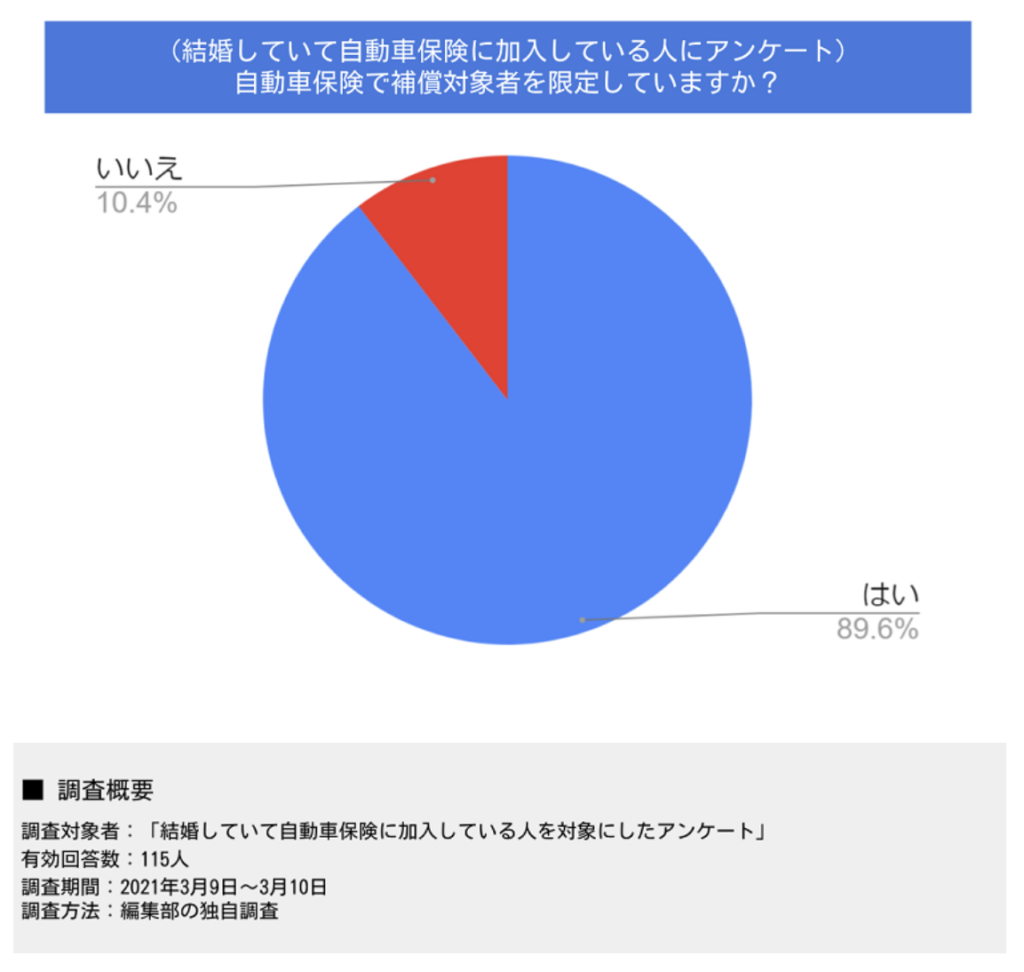

2021年3月におこなった編集部の独自調査によると、 結婚していて自動車保険に加入している115人のうち、 「自動車保険で補償対象者を限定している」と回答した人は89.6%でした。

自動車を所有する夫婦の多くが、自動車保険の補償対象者を限定していることが分かります。

しかし、これから結婚する人や補償対象者を限定していない人は、 「家族限定特約とはどのような特約なのだろう」「結婚後はどのように自動車保険を変更すればよいのだろう」と疑問に思うかもしれません。

そこで今回は、運転者限定特約・割引の概要や結婚後に自動車保険を変更する際のポイント、 自動車保険に夫婦で加入する際のポイントについて詳しく説明します。

そもそも運転者限定特約・割引とは?

そもそも運転者限定特約・割引とは、自動車の運転車を絞ることで任意の自動車保険料を割引する仕組みです。 運転者の限定方法と保険料の関係は、次のようになります。

| 運転者限定の種類 | 補償対象者の範囲 | 保険料 |

| 運転者限定なし | 契約者本人、同居・別居の親族や親戚、知人や友人など、誰でも補償対象になる。 | 高い |

| 家族限定 | 契約者本人、同居の親族、別居の未婚の子 | やや高い |

| 夫婦限定 | 契約者本人とその配偶者のみ | やや安い |

| 本人限定 | 契約者本人のみ | 安い |

運転者限定特約・割引を適用させると、補償を受けられる人が限定されます。 経済的なメリットは大きいですが、 補償対象者の範囲外の人が事故を起こすと保険金がおりないため、安易に車を貸すのは避けたほうがよいでしょう。

たとえば、「夫婦限定」の契約をしている自動車を友人が運転しているときに事故を起こした場合、 その友人は契約者の保険では補償を受けられません。 場合によっては、友人自身で、他人に与えた損害や自分のケガの治療費を支払うことになります。

また、運転者限定の種類は上記4つが代表的ですが、 保険会社によっては扱っていない限定方法がある場合があります。 補償対象者を限定して保険料を抑えるためにも、加入前にどのような限定方法が選べるか確認しましょう。

家族限定特約における「家族」とは?

家族限定特約における補償対象者は、 具体的にどこまでが該当するのかがあいまいになりやすい部分です。

一般的に、自動車保険の家族限定特約における家族とは、 「血縁関係があり同居している親族」とされています。 そのため、同居している配偶者の両親なども補償対象者に含まれます。 また、子どもが大学進学などを理由に別居していても、未婚であれば家族に含まれるため補償を受けられます。

ただし、「親族」を「6親等内の血族、配偶者、3親等内の姻族」と定めている保険会社が多いため、 同居していても補償対象外になるかもしれません。 たとえば、配偶者のいとこの場合、同居していても対象に含まれないので、 補償を受けたいなら「運転者限定なし」にする必要があります。

夫婦限定特約における「配偶者」とは?

夫婦限定特約における「配偶者」も、関係性によっては補償対象になるかどうか曖昧になる部分です。 保険会社によっては、配偶者を「戸籍上夫婦関係にある配偶者」に限定しているところもあれば、 「内縁の妻や夫も配偶者に含める」とするところもあるからです。

また、「戸籍上の性別が同一でも、実質的に婚姻関係にある」と認められれば、 夫婦限定特約の配偶者として補償を受けられるケースもあります。 このように、保険会社の方針によって配偶者の定義が異なるため、 夫婦限定特約をつける際は用語の定義も確認しましょう。

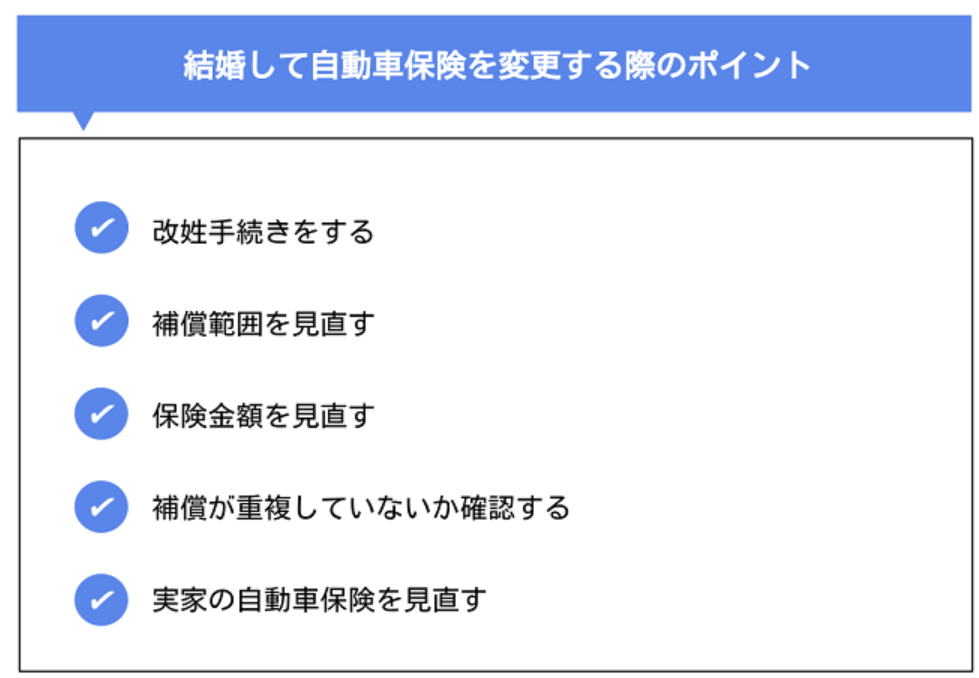

結婚して自動車保険を変更する際のポイント

先述したように、自動車保険の補償範囲を見直すタイミングのひとつに「結婚」があります。 結婚するとさまざまな場面で手続きが必要になるため、 「自動車保険の契約変更手続きを忘れていた」といったことが起こりがちです。

結婚した場合、早期に運転者限定をつけることで保険料が安くなるケースもあるため、 事前に契約内容を変更する際のポイントを理解しておきましょう。

改姓手続きをする

結婚して姓が変わる場合、免許証やパスポートなどと同様に、 自動車保険も改姓手続きをする必要があります。 改姓手続きをする際は、加入中の保険会社や代理店に連絡して手続きを進めます。

もしインターネットで自動車保険に加入しているのであれば、 Webサイト上で改姓手続きできる場合もあるので、契約内容を変更する画面をチェックしてみましょう。

また、結婚を機に夫婦どちらかが自動車を手放して自動車保険を解約するのであれば、 残す自動車に高い側の等級を引き継ぐことも可能です。 等級が高いほど保険料が割安になるので、家計の負担を抑えることができます。

さらに、どちらかが自動車保険を解約する際は、「中断証明書」を発行しておくのがおすすめです。 将来、自動車保険を再開するときに、 一定期間であれば現在の等級が引き継げるので、保険料を抑えやすくなります。

補償範囲を見直す

結婚後に自動車保険の改姓手続きをしても、 補償範囲が「本人限定」だと配偶者に起こりうるトラブルを補償してもらえません。 「夫婦限定」「家族限定」のように補償範囲を見直すことで、夫婦や家族を補償対象に含める必要があります。

また、補償範囲を見直す際は、年齢条件を確認することも大切です。 もし年齢条件が「30歳以上の補償」になっている場合、 配偶者が28歳だと万が一のときに補償を受けられません。 その場合、年齢条件を「26歳以上の補償」に変更することで、 夫婦ともに補償対象に含めることができます。

保険金額を見直す

夫婦ともに補償対象に含められても、受け取れる保険金額の設定が少額であれば、 もしもの際に自分で負担する金額が大きくなる可能性があります。 結婚すると、子育てや老後の生活も視野に入れた備えが重要なので、 保険金額を見直すことも大切です。

特に見直す必要性が高い部分は、「人身傷害保険」「搭乗者傷害保険」といった、 自分自身や同乗者に生じる損害です。

事故によるケガで仕事ができなくなったり、 配偶者や子どもがケガを負って治療が必要になったりすると、家計の負担が増えてしまいます。

加入者の年齢や収入、子どもの有無などにもよりますが、 万が一のときにどれくらいの備えがあれば生活を安定させられるかをイメージして、 保険金額を設定することが大切です。

ちなみに、対人賠償保険や対物賠償保険といった相手に与える損害については、 結婚しているかどうかに関わらず保険金額を「無制限」にしておくのが無難です。

補償が重複していないか確認する

加入している保険によっては、それぞれの補償が重複する可能性があります。 補償が重複すると、備えが過剰になるだけでなく余分に保険料を支払うことにもなるので、 知らないうちに家計の負担が増えてしまうかもしれません。

以下では、重複しやすい3つの補償について詳しく説明します。

人身傷害保険

自動車保険に含まれる人身傷害保険とは、 保険の契約者や家族などに生じた自動車に関連するケガなどを補償する保険です。

この保険は、「契約している自動車を運転しているときの事故のみ補償するタイプ」と、 「ほかの自動車を運転しているときや歩行中に自動車事故に遭ったときのケガなども補償してくれるタイプ」に分かれています。

| 人身傷害保険には2つのタイプがある | |

| 契約中の自動車を運転しているときの事故のみ補償する | 他人の自動車を運転しているときや、歩行中に自動車事故に遭ったときのケガなども補償してくれるタイプ |

複数台の自動車を所有する場合、 2台とも「ほかの自動車を運転しているときや歩行中に自動車事故に遭ったときのケガを補償する」 という契約にしていると、補償が重複してしまいます。

そのため、2台目以降の自動車保険では、 「契約している自動車を運転しているときのトラブルのみ補償する」というプランにしたほうが、 補償の重複を防ぎ保険料を安く抑えることができます。

個人賠償特約

個人賠償特約は、保険の対象者が日常生活の中で、 他者にケガをさせたり財物を壊したりしたときに、その損害を補償するものです。

たとえば、「子どもが自転車で他人にケガをさせた」「旅行中に土産店の商品を誤って落として壊してしまった」 といったケースが補償対象として挙げられます。

この特約は、1台の自動車保険に付ければ家族全員を補償対象に含められるのが一般的です。 複数台の自動車保険に個人賠償特約を付けると補償が重複するため、結婚を機に見直しましょう。

ファミリーバイク特約

家族が原動機付自転車(原付バイク)に乗る場合は、 ファミリーバイク特約についても重複がないかチェックしましょう。

ファミリーバイク特約は、保険対象者の運転するバイク(排気量125cc以下のミニバイク)が事故を起こしたときに、 相手に与えた損害を補償するものです。

この保険も、人身傷害保険と同様に自動車保険に付帯する保険ですが、 家族が所有するバイクにそれぞれの自動車保険で備えると補償が重複してしまいます。

自動車1台ぶんの自動車保険にファミリーバイク特約をつければ、 保険料を抑えつつ複数台のバイクに保険を用意できます。

実家の自動車保険を見直す

「結婚したときの自動車保険の見直しは、夫婦だけすればよい」と思われがちです。

しかし、実家の親が加入している自動車保険が「家族限定」になっている場合、 「夫婦限定」に見直すことで保険料を抑えられる可能性があります。

たとえば、「結婚して実家を離れるから、両親が二人暮らしになる」といったケースでは、 夫婦限定にすることで保険料を安く抑えられるでしょう。

ただし、「結婚後も、ときどき実家に帰省して親の自動車を運転する可能性がある」という人は、 「運転者限定なし」にする必要があります。

「家族限定のほうがよいのではないか」と思うかもしれませんが、結婚すると、 家族限定の補償対象者である「未婚の子」ではなくなるため、家族限定では親の自動車保険で補償してもらえません。

そのため、結婚するときは、結婚後に実家の自動車を運転する頻度を考えて運転者限定を変更しましょう。

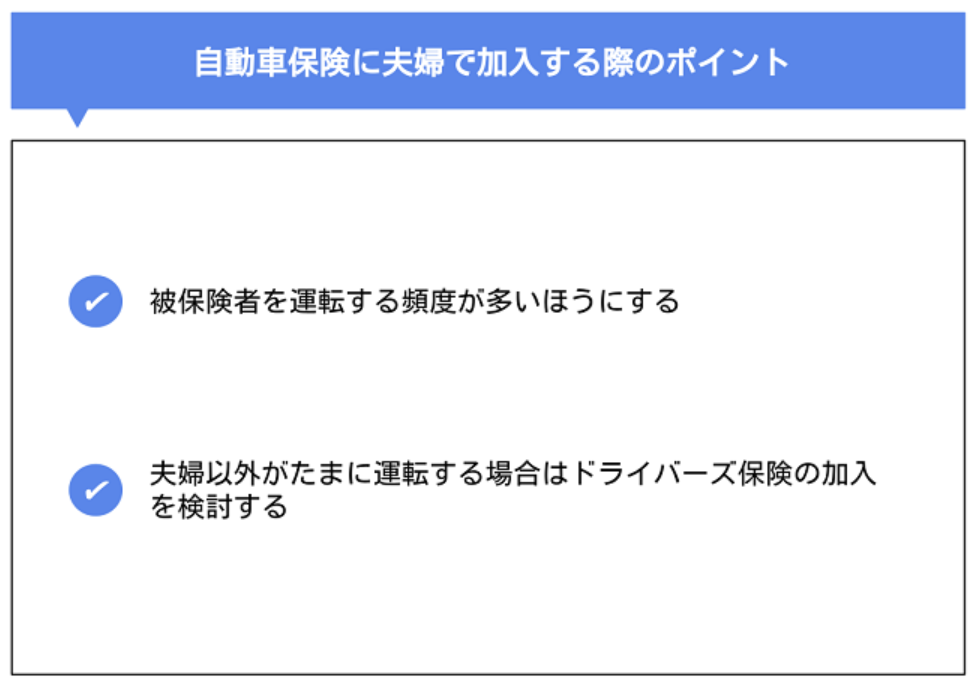

自動車保険に夫婦で加入する際のポイント

ここまでは、結婚して自動車保険の補償プランを変更する際のポイントについて説明しました。

ここからは、「夫婦で新たに自動車保険に加入する場合」に意識したいポイントについても解説します。

以下では、これらのポイントについて説明します。

被保険者を運転する頻度が多いほうにする

夫婦で一台の車を運転する場合、その車に乗る頻度が多いほうを記名被保険者に設定するのが一般的です。 もし夫のほうが自動車をよく運転するのであれば、記名被保険者を夫に設定しましょう。

そして、たまに妻が運転するのであれば「夫婦限定」を設定します。 片方しか運転しないのであれば、「本人限定」にすると保険料を抑えやすくなります。

夫婦以外がたまに運転する場合はドライバーズ保険の加入を検討する

夫婦で自動車保険に加入し用とする際に、 「ごくたまに両親が自分の自動車を運転するかもしれない」 「結婚した子どもが帰省したときに、自分の自動車を運転する可能性がある」といったケースもあるでしょう。

しかし、普段は夫婦でしか使わない自動車に「運転者限定なし」の自動車保険を付けると、 「夫婦限定」よりも保険料が高くなってしまいます。

そのため、その他の人が乗るときは、運転者に「ドライバーズ保険」に加入してもらうのがおすすめです。 ドライバーズ保険とは、被保険者が他人の自動車を借りたときに、運転中に起こった事故について補償する自動車保険です。

まとめ

ここでは、運転者限定特約・割引の概要や結婚して自動車保険を変更する際のポイント、 夫婦で自動車保険に加入する際のポイントについて説明しました。

結婚後の自動車の使い方や使用者の範囲によって自動車保険の変更点が異なるため、 家族構成が変わるときはライフスタイルに沿った備えを事前に考える必要があります。

ここで説明した内容を参考にして、 自動車保険の補償内容や補償範囲、保険料などを適正に設定しましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。