火災などが原因で起こる住宅や家財などの損害に備えられる「火災保険」。

火災保険に加入していれば、火災が原因の損害による経済的な負担をカバーできます。 これから家やマンションを購入しようとする人は 火災保険の加入についても考えておいたほうがよいでしょう。

また、火災保険には、自動車保険や生命保険などと同様にいくつかの特約が含まれているので、 うまく活用すればより手厚い補償を用意できます。

火災保険の代表的な特約の1つに「見舞金」があります。

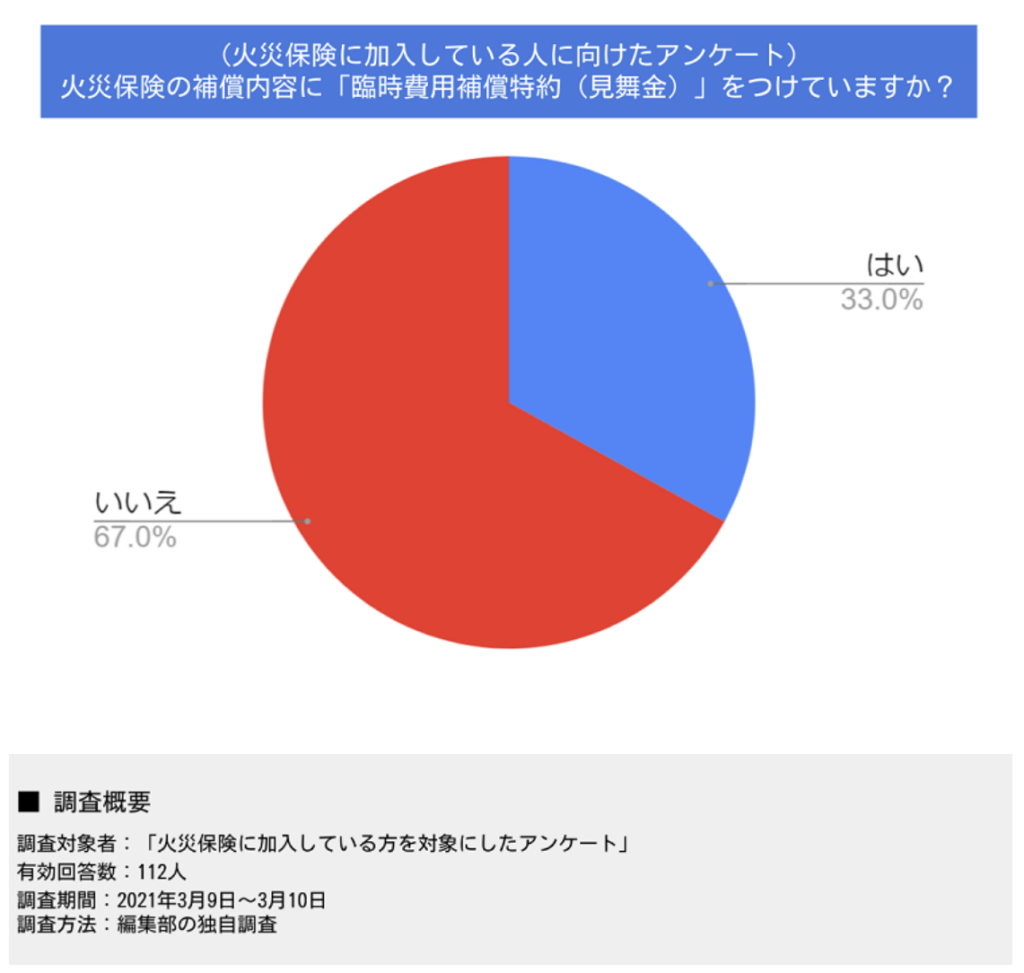

編集部のアンケート調査によると、火災保険に加入している112人のうち、 「臨時費用補償特約(見舞金)をつけている」と回答した人は、全体の33.0%でした。

約1/3の人が、見舞金を補償のプランに設定しているようです。

実際に、住宅や家財が火災などの被害にあうと、 資産の損害だけでなくさまざまな出費が発生します。 例えば、家が火事で燃えてしまったとき、 住宅の補修が終わるまではホテルに泊まらなければならない場合もあるでしょう。

火災保険の補償プランに見舞金を付帯すると、 罹災後にまとまったお金を受け取れるので、このような出費の負担を軽減することができます。

ここからは、火災保険の見舞金の概要や見舞金を用意するメリット、 受け取れる見舞金の相場や詐欺を防ぐ方法について説明します。

そもそも火災保険の見舞金とは?

そもそも、火災保険の見舞金とはどのような特約なのでしょうか。

見舞金とは、火災などによる住宅や家財の損害を受けたときに、 損害保険金とは別に上乗せでもらえるお金のことです。

保険会社によって呼び方は違い、中には「臨時費用保険金補償特約」と呼ぶところもあります。 「特約」という名前がついているように、見舞金は特約の1つなので、火災保険の基本補償に付帯させるものです。

つまり、見舞金は必ず加入するものではなく、任意で付帯する保険ということになります。 また、見舞金は「費用保険金」の1つです。

費用保険金とは、被災した際に、 家屋や家財が受けた損害以外に発生したさまざまな費用をカバーするために支払われる保険金のことです。

見舞金以外にも、火災保険にセットできる費用保険金はいくつか種類があります。

損害保険金との違い

似たようなワードのため、「見舞金は損害保険金とどう違うのだろう」と疑問に思う人もいるかもしれません。 損害保険金は、保険の対象である建物や家財などに損害が生じたときに、その損害に対して支払われる保険金です。

一方、見舞金は、火災で生じたホテルの宿泊費やがれきの後片付けにかかる費用など、 建物や家財などの損害のほかに生じたさまざまな費用を補填してくれます。

見舞金と損害保険金では、備えられるリスクの範囲に違いがあると覚えておきましょう。

| 見舞金 | 損害保険金 |

| ホテルの宿泊費など、建物や家財以外に生じたさまざまな出費をカバーできる | 保険の対象である建物や家財に対する損害をカバーできる |

費用保険金は見舞金のほかにもいくつか種類がある

費用保険金として代表的なのが「見舞金」ですが、ほかにも次の種類があります。

| 費用保険金の種類 | 詳細 |

| 地震火災費用保険金 | 地震や噴火、これらが原因で起こる津波によって火災になり、建物や家財が半焼以上の損害を受けたときに受け取れる保険金 |

| 臨時費用保険金 | 建物や家財が損害を受けたことで生じるホテル宿泊費や仮住まいの費用を補償してもらえる |

| 残存物取片づけ費用保険金 | 損害を受けた建物や家財のがれきや焼け残りを片付ける際に生じる費用を補償してくれる |

| 損害防止費用保険金 | 損害の拡大や再発を防ぐためにかけた費用を補償してくれる |

保険会社によって名称や保険金の支払い条件は異なりますが、 いざというときにどのような費用を受け取りたいかを考えて、必要な備えを用意することが大切です。

火災保険に見舞金を加えるメリット

火災保険に見舞金を加えるメリットには、次のものが挙げられます。

- 火災によって生じたホテルの宿泊費などを補償してもらえる

- 火事を近隣に延焼させた場合、相手に支払う見舞金を用意できる

このように、火災保険の見舞金をつけると、 基本補償では補えない費用を補填してもらえます。 臨時で生じる費用をまかなえれば、もしものときの経済的な負担をさらに抑えやすくなります。

被害の原因ごとに見舞金の相場は異なる

では、火災保険で見舞金を用意する場合、 どれくらいの保険金額を設定すればよいのでしょうか。

万が一の事態が生じたときに必要な見舞金を受け取るためにも、 被害の原因ごとに見舞金の相場を知りましょう。

火災や台風などの被害を受けたとき

火災や台風によって建物や家財に損害が生じた場合、 火災保険の基本補償で支払われる保険金額の10~30%程度が見舞金として支払われるのが一般的です。

たとえば、過失による火事で壁紙が焼けて修理費用に100万円かかる場合、 受け取れる見舞金の割合が10%であれば10万円が、30%であれば30万円が受け取れることになります。

もちろん、保険会社ごとに設定するルールによって見舞金が支払われる金額は異なりますが、 大まかな目安を知っておくと受け取れる見舞金の額を考えながら火災保険に加入できます。

地震が原因で被害を受けたとき

建物や家財に生じる損害を補償する火災保険ですが、地震が原因で起こった火災などは、 火災保険に地震保険を追加しなければ補償してもらえません。

そのため、地震関連の損害を見据えた見舞金を用意するには、 上述した「地震火災費用保険金」を追加する必要があります。

地震火災費用保険金で支払われる見舞金の金額は、支払われる損害保険金の5%程度が相場です。 たとえば、地震でストーブが倒れて火災に発展し、 建物に300万円の損害が生じた場合、支払われる見舞金は15万円程度です。

設定する保険金額の上限にもよりますが、火災や台風などの被害を受けたときと同様に、 損害額が大きくなるほど見舞金の金額も増えるので、受け取れる見舞金の金額を考えてプランを選びましょう。

見舞金は請求しなければ受け取れない

見舞金を特約として付帯しても、 損害が発生したからといって自動的にお金を受け取れるわけではありません。

通常、火災保険を使って損害保険金を請求すると、見舞金も一緒に支払われますが、 請求しなければ見舞金を受け取れなくなる場合があります。

「火災保険に加入しているけれど、見舞金の請求を忘れていた」といったことが起こると、 受け取れるはずの保険金をもらい損ねてしまいます。

「自分自身では見舞金の支払い対象にならないと思っていても、 実は支払い対象だったことに後で気づいた」というケースもあるため、 疑問に思ったときは早めに保険会社に相談しましょう。

見舞金を請求する手順とは?

いざというときに見舞金を受け取るには、見舞金の請求方法を知ることが大切です。

先述したように、見舞金は保険金と同時に受け取るのが一般的なので、次の手順を知っておく必要があります。

- 保険会社に損害が発生したことを伝える

- 保険金請求に必要な書類を郵送してもらう

- 書類に必要事項を記入したら保険会社に返送する

- 保険会社で審査や調査がおこなわれる

- 保険金や見舞金が振り込まれる

保険会社によって手順が異なる場合があるため、加入時に見舞金の請求方法を確認しておくと安心です。

また、保険金の見舞金は、申請してから1ヵ月以内に受け取れることが多いですが、 損害が発生した状況や申請内容によっては受け取るまでの期間が長くなることがあります。

火災保険の見舞金が支払われないケース

火災保険に見舞金の特約をつけていても、見舞金が支払われないケースがあるので注意が必要です。 見舞金が支払われないケースとして、次の6つが挙げられます。

- 住宅に欠陥があったため損害が生じた

- 地震や噴火によって損害が生じた(地震火災費用保険金に加入していない場合)

- 契約者の故意や重大な過失で損害が生じた

- 保険金を請求しなかった

- 戦争や内乱によって損害が生じた

- 補償対象とするリスクから除外した損害

これらの条件は、見舞金が支払われないだけでなく、 損害保険金も支払われなくなる可能性が高いので注意が必要です。

いざというときに必要な費用を補ってもらうためにも、 加入時に見舞金が支払われる条件をよく確認しましょう。

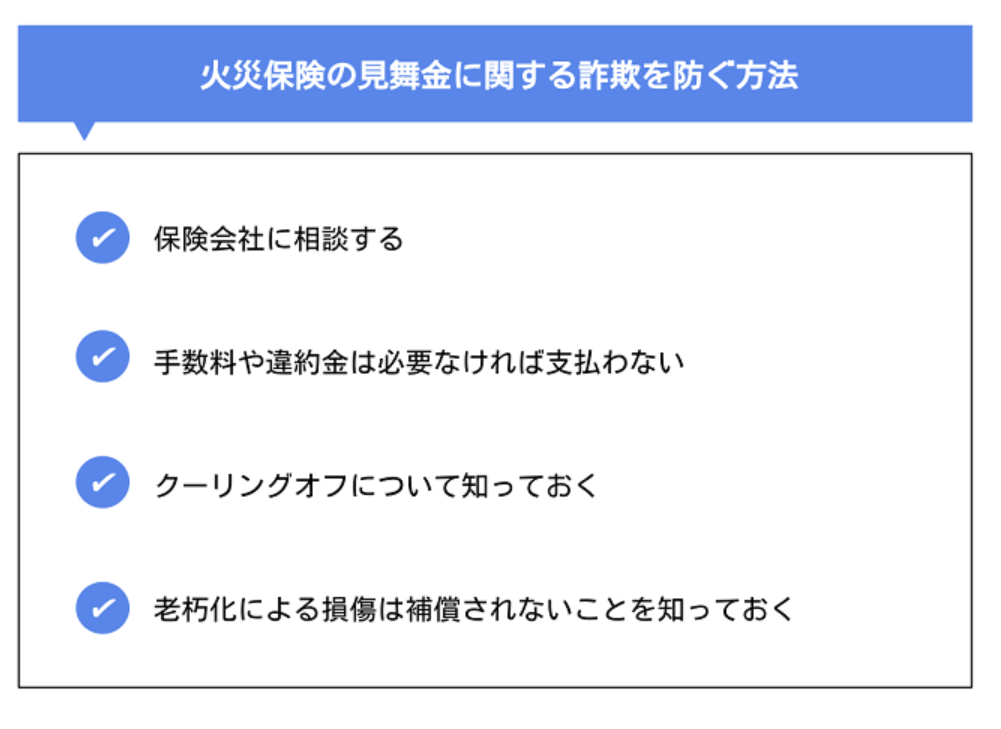

火災保険の見舞金に関する詐欺を防ぐ方法

火災や水害、地震といった災害が起きたときに、 「火災保険を使って修理できます」のように勧誘して金銭を騙し取る詐欺の被害が報告されているので、注意が必要です。

損害が発生したうえに詐欺被害に遭うと、資産が大幅に減少する場合があります。

火災保険の見舞金に関する詐欺を防ぐ方法を知り、未然に被害を防ぎましょう。

保険会社に相談する

建物や家財に損害が発生した場合、 保険金が支払われるかどうかは業者ではなく保険会社が判断します。 そのため、業者に「見舞金を受け取れる」と言われても、 保険契約の内容や損害の有無、損害が発生した原因によっては支払ってもらえない可能性があります。

そのため、業者から見舞金について話を持ちかけられたら、 まず保険会社に見舞金の支払い対象になるかどうかを確認しましょう。 保険会社に「見舞金の支払い対象にならない」と言われれば業者の話が違うと判断できます。

手数料や違約金は必要なければ支払わない

業者によっては、手数料やキャンセル時の違約金といった費用の支払いを求めてくるケースがあります。 しかし、安易に支払うと後で回収するのが困難になるので注意が必要です。

もしこれらの支払いを求められたら、契約内容や金額の妥当性を十分に確認しましょう。 支払う必要がなければ、断る意思をはっきり示すことが大切です。

クーリングオフについて知っておく

業者と契約したのが訪問販売や電話勧誘販売だった場合、 契約書を受け取った日から8日間であればクーリングオフを利用できます。

クーリングオフは「無条件解約」のことで、たとえ契約解除について書面に記載されていなくても、 条件を満たせば無条件に契約を無効にできます。 「その場の流れで契約してしまった」「無理に契約書にサインさせられた」といった場合でも、 クーリングオフが使えることを知っておくと冷静に対処できます。

老朽化による損傷は補償されないことを知っておく

火災保険は、風水害など火災自体が原因でおこる建物や家財の損害も補償してくれます。 しかし、老朽化による損傷は、火災保険の補償対象外になるのが一般的です。

そのため、老朽化による住宅の損傷であるにも関わらず、 「火災保険の見舞金を受け取れる」「火災保険の損害保険金で修理できる」といった話を出された場合、 詐欺を疑う必要があります。

先述したように、火災保険の適用になるかどうかは保険会社が判断するので、 その場で契約を結ばず担当者に確認しましょう。

まとめ

ここでは、火災保険に追加できる見舞金の概要や、見舞金を追加するメリット、 損害が発生したときに受け取れる見舞金の相場や、詐欺を防ぐ方法について説明しました。

見舞金は、建物や家財の損害以外に生じるさまざまな費用を補填してくれるので、 もしもの事態が起こっても経済的負担を軽減させることができます。

手厚い補償を用意しておくと安心ですが、 見舞金に関する詐欺によるトラブルを防ぐ知識を身につけることも大切です。

ここで説明した内容を参考にして、見舞金を検討し幅広いリスクに備えましょう。

.png)

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。