子供からお年寄りまで多くの方が利用する自転車。 しかし、ひとたび使い方を間違えれば、車と同じように死亡事故につながり、 場合によっては加害者に1,000万円を超える損害賠償が請求されるケースもあります。

本記事では、自転車利用の動向、自転車事故の発生件数、自転車保険の重要性について解説します。

自転車向け傷害保険とは?

自転車運転中に相手をケガさせた、 死亡させた、または運転者自身がケガをした際に、その負担を補償する保険です。 保険商品によっては、示談交渉代行や弁護士費用補償、 ロードサービスなどの特約が付いているものもあります。

しかし、世間的にはまだ自転車保険の認知度が十分に広まっているとはいえません。

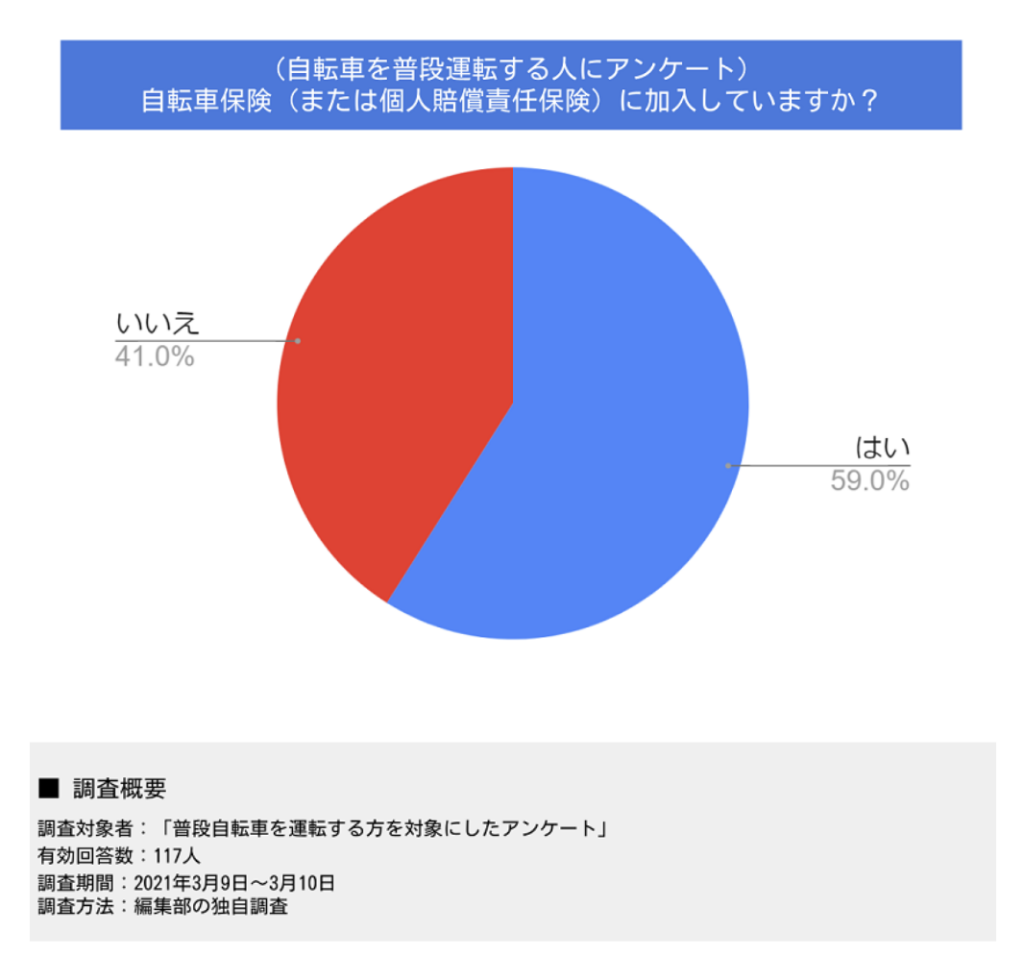

編集部で、普段自転車を運転している方を対象に「自転車保険へ加入しているか」とアンケートを実施したところ、 41%が「未加入」と回答しました。

自転車保険に加入していないと、 日常の自転車の運転中に事故を起こし、重い負担を背負うことになるかもしれません。 とくに通勤や通学などで普段から自転車を使う人は、一度加入を検討してみることをおすすめします。

自動車保険につける「自転車傷害特約」との違い

自動車保険に似た保険として、自動車保険に付帯する「自転車障害特約」があります。

自転車傷害特約は、自転車を運転中の事故によって、 自分がケガまたは死亡・後遺障害を負った場合に保険金が下りる特約です。

自転車の走行中、相手にケガや死亡をさせた場合は適用されません。 他人に損害を与えてしまった場合の補償については、個人賠償責任特約や個人賠償責任保険への加入が別途必要になります。

個人賠償責任保険との違い

また、「個人賠償責任保険」も、自転車保険と混同されやすい保険の1つです。

個人賠償責任保険とは、他人にケガをさせたり、死亡させてしまった場合や、 相手のモノを損壊し、賠償責任が発生した場合に、被害額と同等の金額が補償される保険です。

個人賠償責任保険は、自転車事故に限らず、 日常生活で生じるさまざまなケースに対しても補償を受けられる点が、自転車保険との大きな違いです。

例えば、以下のようなケースでも補償を受けることができます。

- 飼い犬が他人に危害を加えた

- 水漏れにより下階の住民の家財や住宅に損害を与えた

- ベランダから鉢植えを落下させ、下の通行人がケガをした

個人賠償責任保険には、自動車保険に付帯できる個人賠償責任特約と、 損害保険会社が販売する個人賠償責任保険があります。

また、クレジットカードに日常生活賠償補償という名称で自動付帯されていたり、 一部の火災保険でも個人賠償責任特約が自動付帯されているケースがあります。

知らないうちに加入していたという場合もあるため、 クレジットカードや火災保険を契約している人は、一度調べてみるとよいでしょう。

新しい生活様式で、自転車の需要が増加

新型コロナウイルスの感染拡大に伴い、 健康意識の高まりやソーシャルディスタンスと呼ばれる新しい生活様式が広まり、 通勤手段として自転車を利用する人が増えています。

自転車部品メーカーのシマノは、マウンテンバイク、ロードバイク向けの部品の販売が好調で、 株価が上場以来の最高値をマークしています。

さらに、自転車メーカー大手の巨大機械工業(ジャイアント)の2020年度の売上は、 前年比10.4%と過去最高になっており、自転車業界の市場規模拡大の機運が高まっています。

参照:シマノの株価が上場来高値、時価総額は日産自超え 自転車と釣りの両輪で快走 / ジャイアントの売上高好調、コロナ禍で需要増

自転車事故の発生件数や動向

自転車市場の規模は成長傾向にあることがわかりますが、 自転車による事故件数はどのように推移しているのでしょうか。

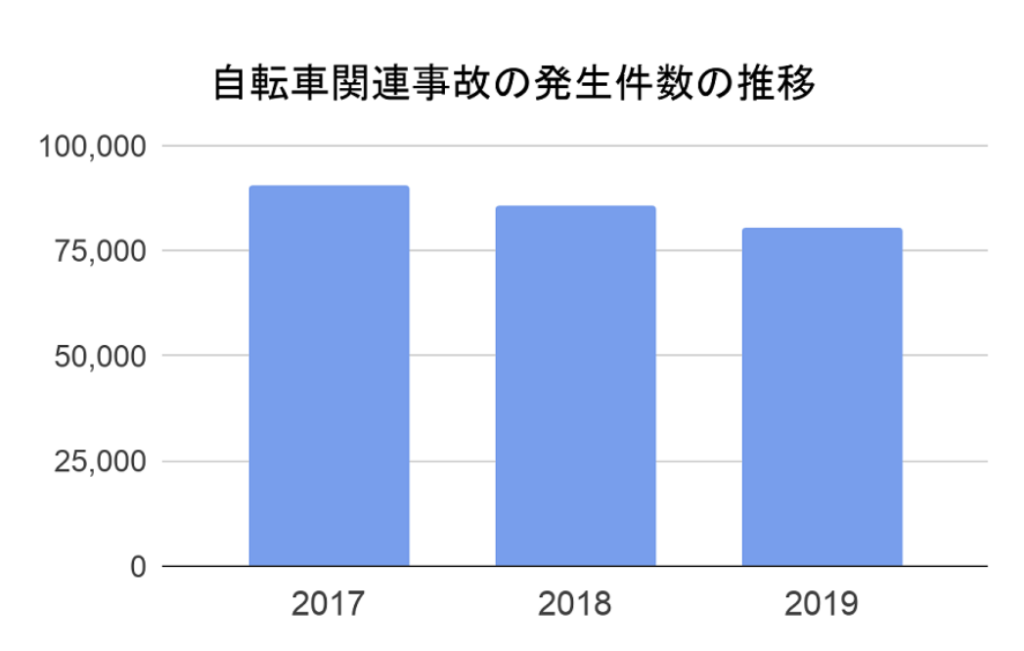

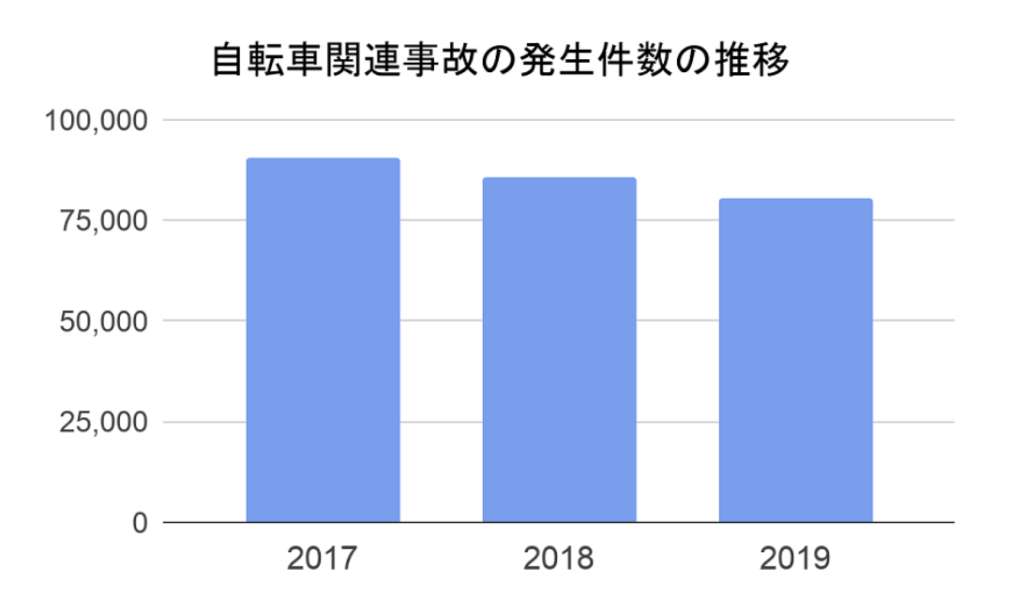

警察庁交通局の統計によると、全国における自転車関連事故の発生件数は、 2017年が90,407件、2018年が85,641件、2019年は80,473件と減少傾向にあります。

参照:知っていますか?自転車の事故 ~安全な乗り方と事故への備え~

これは、2008年以降に自転車に乗るときに守るべき交通ガイドライン「自転車安全利用五則」が浸透し、 それを遵守する自転車運転者が増えたためといわれています。

しかし、近年はスマートフォン普及の影響で「ながら運転」や「イヤホン走行」などが問題視されています。

このような背景から、2015年6月に道路交通法が改正され、新たに「危険行為」という項目が制定されました。 危険行為は以下の14項目で、3年以内に2回違反すると自転車運転者講習の受講が義務付けられます。 受講命令に従わない場合、5万円以下の罰金が科せられます。

| 危険行為の項目 |

| ・信号無視・通行禁止違反・歩行者用道路における車両の義務違反(徐行違反)・通行区分違反・路側帯通行時の歩行者の通行妨害・遮断踏切立入り・交差点安全進行義務違反等・交差点優先車妨害・環状交差点安全進行義務違反等・指定場所一時不停止等・歩道通行時の通行方法違反・制動装置(ブレーキ)不良自転車運転・酒酔い運転・安全運転義務違反 |

2019年には、あおり運転が社会問題となり、あおり運転に対する厳罰化がなされ、 その対象は自転車にも拡がりました。 2020年6月には、危険行為に「妨害運転(交通の危険のおそれ・いちじるしい交通の危険)」が追加され、全部で15項目となりました。

2020年10月には自転車であおり運転をしたとして、 道交法改正以降、初の逮捕者が出ました。 このように、自転車に対する取り締まりは年々厳しくなっています。

自転車は自動車と違い、免許なしで何歳からでも乗れる乗り物ですが、自動車と変わりない危険性を持っています。 取り扱いには細心の注意を払う必要があります。

自転車保険の加入が義務化される?

2015年10月に兵庫県で自転車保険の加入義務化が実施されて以降、 全国で自転車保険(個人賠償責任補償)への加入義務化の流れが広まっています。

1都3県では、千葉以外の3自治体が義務、千葉が努力義務、その他大阪、福岡、京都、仙台市、 名古屋市など主要府県、自治体でも加入義務となっています。

なお、その地域の住民でなくても、義務化地域を自転車で通過する際は、 自転車保険の加入が義務づけられることがあるので、注意が必要です。

自転車事故の賠償事例

自転車事故は、軽いものから死亡事故までさまざまありますが、 重大な事故となれば、1億円近くの賠償責任が発生した判例もあります。 特に賠償額が大きかった判例をご紹介します。

小学生と歩行者の衝突事故|9,500万円の賠償責任

2008年9月に発生した事故です。当時、小学5年生の児童が自転車運転中に、 62歳の女性歩行者に正面衝突し、脳挫傷を負わせてしまいました。 結果的に、意識障害、関節が動かしにくくなる四肢拘縮(こうしゅく)の後遺症が残りました。

事件当時、事故を起こした小学生はヘルメットを着用していませんでした。 この事実により、保護者が十分に監督をしていなかったと見なされ、 9,500万円という高額な損害賠償が下されました。

参考:小5の自転車事故で”9500万賠償”の理由 死亡よりも生存の方が高額になる

自転車同士の衝突死亡事故|3,140万円の賠償責任

自転車を運転中の男子高校生が交差点に危険侵入し、前方から自転車を運転してきた60歳の女性と正面衝突しました。 女性は、頭蓋骨骨折で病院へ搬送されましたが、9日後に死亡しました。

さきほどの判例と比べて賠償額が少ないですが、 実は後遺障害があると本来労働によって得られるべきだった利益を失う逸失利益や、 長期間にわたり介護費用も必要となるため、被害者生存時のほうが賠償金額が高額になるケースが多いです。

参考:自転車事故の賠償事例 | 自転車保険の選び方 – 価格.com

ながら運転による死亡事故|禁錮2年、執行猶予4年

こちらは賠償事例ではありませんが、刑事事件で立件されたケースです。

イヤホンを付け、スマートフォンを見ながら自転車を運転していた女子大生が、 歩行中の77歳の女性に衝突し、女性を死亡させてしまいました。 非常に重大な過失と認められ、禁錮2年、執行猶予4年の有罪判決が下されました。

参考:自転車ながらスマホ、人命奪い自身も破滅する重大さを肝に銘じよ

自転車保険の補償内容

ここまで、自転車に関連する事故のリスクについて解説しました。

では、自転車保険に加入すると、具体的にどのような補償が受けられるのでしょうか。

ここでは、主な6つの補償内容について解説します。

個人賠償補償

他人にケガをさせたり、死亡させてしまったり、 相手のモノを損壊して賠償責任が生じたときに、それと同等の額を補償してくれます。 上限金額は保険会社によって異なりますが、1〜3億円で設定されているケースが多いです。

示談代行

自転車事故の加害者になってしまったときに、当事者間の示談交渉を保険会社が代行するサービスです。 主に、示談交渉、損害の確認、示談書の取り付けなどを代行できます。

なお、事故の被害者は示談サービスを使えないのでご注意ください。

弁護士費用補償

示談交渉や相談費用、裁判費用など、弁護士への依頼費用を保険会社が負担してくれるサービスです。 示談代行と似ていますが、こちらは被害者側が利用できるサービスです。

上限金額は保険会社によって異なりますが、1被害につき、 法律相談費用は上限5〜10万円、弁護士費用は上限300万円と定めているケースが多いです。

入院給付金、手術給付金

自転車事故によって負ったケガでの入院費用、手術費用を給付金として受け取れます。

一般的に入院した日数に応じて日額で支給されます。 通院保障については、付加されていない保険もあります。

死亡保険金

自転車保険の被保険者が、交通事故によって死亡した場合に給付金がもらえる制度です。 自転車だけでなく、その他の交通事故による死亡も補償対象に含まれます。 事故日から180日以内という条件が定められていることがほとんどです。

また、au損保ではヘルメット着用時に死亡事故が起きた場合、 さらに追加で100万円が支払われる「ヘルメット着用中死亡特別保険金補償特約」といった特約もあります。

自転車保険による死亡保険金は、 200〜500万円程度、高くて1000万円と少額のため、別の生命保険と併用することをおすすめします。

ロードサービス

故障や事故、ケガなどで走行が不能になった際に、自転車を無料搬送してくれるサービスです。 搬送距離や依頼回数によって費用が変動します。 24時間365日対応をしている保険会社もあります。

自転車保険の補償範囲

自転車保険の補償範囲は「本人のみ」「夫婦のみ」「家族全員」など商品によって変わります。

「夫婦型」を選べば被保険者本人の配偶者まで、 「家族型」を選べば被保険者本人の配偶者・同居中の親族(6親等内の血族、3親等内の姻族)・別居している未婚の子供までが補償範囲となります。

家族内で自転車を利用する人が二人以上いる場合は、一人ずつ保険に加入するよりも、 「家族型」や「夫婦型」のようにまとめて加入したほうが保険料も安くなりお得です。

まとめ

ここまで、自転車市場の現況から、自転車に関係する事故のリスク、 自転車保険の補償内容などについて詳しく説明しました。

自転車は気軽に使える便利な乗り物ですが、自動車と同じく、 他人にケガをさせたり、死亡させたりするリスクがあります。

万一のとき、自転車保険に加入していなければ、高額な損害賠償を全額負担しなければなりません。 実際に、損害賠償の支払いによって自己破産するケースもあります。

安心して自転車の運転を楽しむためにも、まだ未加入の人は、この機会に自転車保険の加入を検討してみてはいかがでしょうか。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。