バイク保険とは、バイクに特化した任意保険です。

自賠責保険(自動車損害賠償責任保険)ではカバーしきれない部分を補償してくれるため、 バイクを運転する人であれば、万一に備えて入っておきたい保険です。

本記事では、バイク保険の概要、自動車保険との違い、等級の引継ぎなどについて解説します。

バイク保険ってどんな保険?

バイク保険とは、二輪自動車、原動機付自動車を対象とした保険で、 基本的に以下のような補償があります。

- ・対人賠償保険

- ・対物賠償保険

- ・搭乗者傷害保険

- ・人身傷害保険

一般社団法人日本自動車工業会が2019年3月におこなった調査によると、 国内で保有されているバイク(排気量125cc超)の台数は365万台弱でした。

対して、損害保険料率算出機構によると、 2018年の125cc以上のバイク保険(任意の対人賠償保険)の加入数は約175万台という結果に。

バイク保険の普及率は47.8%と、広くは浸透していないことがわかります。

| 全国のバイク(排気量125cc超)の保有台数 | 3,649,321台 |

| 全国のバイク保険(排気量125cc超)の加入数※任意の対人賠償保険 | 1,746,997台 |

| 加入率 | 47.8% |

参考:一般社団法人日本自動車工業会|2019年3月末現在の排気量別保有台数と構成比 / 損害保険料率算出機構|自動車保険の概況2019年度(2018年度統計)

自賠責保険(自動車損害賠償責任保険)との違い

自賠責保険(自動車損害賠償責任保険)は、 二輪自動車、原動機付き自動車の所有者全員に加入が義務付けられている保険です。

自賠責保険(自動車損害賠償責任保険)は、主に運転によって相手にケガを負わせたり、 死亡させてしまった際に、その損害を補償するものです。 あくまで損害を与えた相手に対する補償であり、 モノと自分自身のケガは補償適用外です。

なお、補償の上限金額は、被害者1名に付き死亡で3,000万円、傷害で120万円、後遺障害で4,000万円までで、 それを超えるものに関しては、実費を負担しなければなりません。

バイク保険に加入していれば、対人賠償保険で不足分をカバーできるだけでなく、 対物賠償保険や自損事故の補償も受けられます。

バイク保険の等級とは

バイク保険にも、自動車保険と同じように「等級制度」があります。 等級制度とは、保険加入者の事故歴に応じて、保険料が割り引かれたり割り増されたりする制度のことです。

ここではバイク保険の等級について詳しく解説します。

等級と割引率の関係

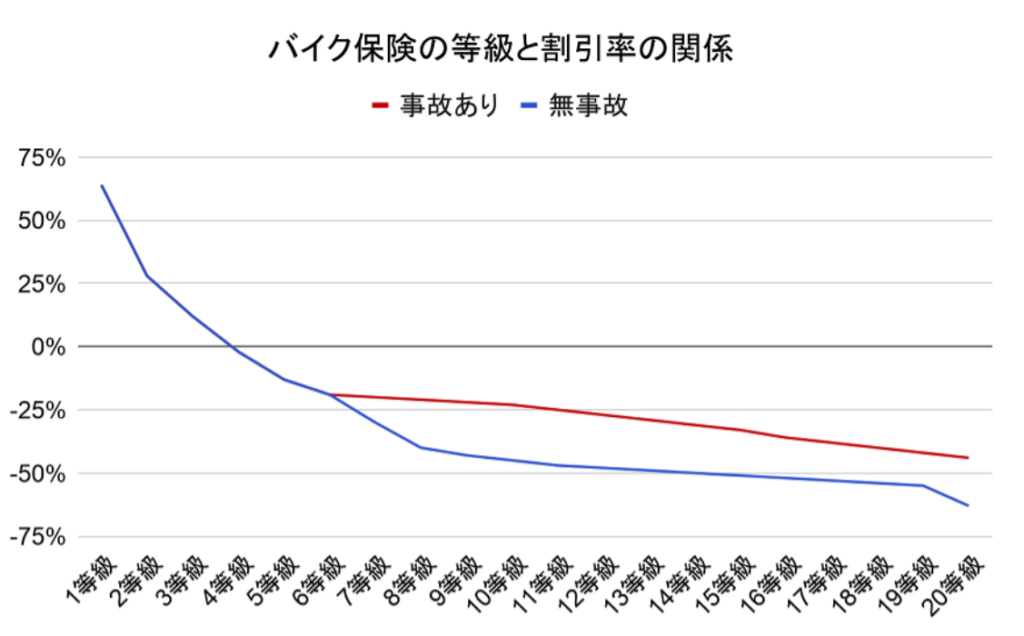

等級は1等級から20等級まで存在し、等級が上がるほど保険料の割引率は高くなります。 また、同じ等級でも、直近に事故を起こしたかどうかによって割引率は変わります。

等級によって保険料がどれほど割引されるのかを図にまとめました。 青い線が無事故の場合の割引率、赤い線が事故有の場合に適用される割引率です。

例えば、無事故の場合、6等級と20等級では割引率に40%以上の差が出ます。

また、上図の赤い線と青い線を比べると、同じ等級でも事故有と無事故では割引率が大きく異なることが分かります。

なお、保険会社によって割引率は変動することがあるので、 詳細な数値はバイク保険の加入時に確認しましょう。

事故有係数適用期間とは

バイク保険に加入中に事故を起こし、保険適用すると、 一定の期間、保険料の割引率が低くなります。 この期間を「事故有係数適用期間」と呼びます(上図の赤い線)。

事故有係数適用期間は1等級ダウン事故1件につき1年間、3等級ダウン1件につき、3年間適用されます。 1年に複数回事故を起こした場合は、上限の6年まで期間が上乗せされます。

なお、事故有係数適用期間は、事故の有無に関わらず1年経過するたびに1年引かれます。

自動車保険の等級は影響する?

自動車保険にすでに加入している人がバイク保険に加入する場合、等級は影響するのでしょうか。 結論から言えば、バイク保険の等級に自動車保険の等級は影響しません。

自動車保険のノンフリート等級や、事故有係数適用期間も関係しないため、 バイク保険に加入する人は誰でも6等級から始まることになります。

等級が上がる条件、下がる条件

バイク保険の等級は、事故の有無と事故の種類によって上下します。 ここでは、等級が上がる条件と下がる条件について解説します。

上がる条件

無事故で1年間経過すると、次年度の契約時に等級が1つ上がります。 等級には飛び級はなく、1つずつしか上がりません。

また、満期になる前に他社のバイク保険へ乗り換えてしまうと、 翌年に持ち越され、等級の進みが遅くなります。

下がる条件

バイクで事故を起こすと、等級に影響が出る場合があります。 起こした事故の種類(1ランクダウン事故、3ランクダウン事故、 ノーカウント事故)によって、下がる等級の数が変わります。

1ランクダウン事故

盗難や火災、台風、落書き、いたずらなど、 事故以外の要因で保険を使用すると、1ランクダウン事故に該当します。

3ランクダウン事故

車同士の追突・接触、電柱やガードレールへの衝突、 誰か他人へケガをさせてしまった・死亡させてしまった場合は、3ランクダウン事故に該当します。

ノーカウント事故

人身傷害保険、搭乗者傷害保険、個人賠償特約、ファミリーバイク特約、 弁護士特約などを使った事故に関しては、ノーカウント事故となり等級に影響しません。

借りた/貸したバイクで事故を起こすと等級はどうなる?

友人から借りたバイクを運転中に起きた事故や、バイクを友人に貸したときに起きた事故で、 保険を適用することになったら、等級はどうなるのでしょうか。

知人・友人から借りたバイクで事故を起こした場合

友人から借りたバイクを運転中に事故を起こしてしまい、 保険を適用することになったケースについて解説します。

この場合、「運転者が加入しているバイク保険」に他車運転特約(他車運転危険担保特約)を付けていれば、 運転者自身のバイク保険の範囲内で補償を受けることができます。

他車運転特約とは、知人や友人の車を借りて運転中に事故を起こした場合に、 車の所有者の自動車保険ではなく運転者の保険を使って保険金を支払える特約のことです。

もし保険を適用すれば、一般的に運転者の等級が3つ下がります。 運転者が加入しているバイク保険に他車運転特約がついていない場合は、バイクを貸した人のバイク保険が適用できます。もし保険を適用した場合、一般的にバイクを貸した人の等級が3つ下がることになります。

| 知人や友人から借りたバイクで事故を起こしたケース | |

| 運転者が他車運転特約を付けている場合 | 運転者が他車運転特約を付けていない場合 |

| 運転者自身の保険を適用できる保険適用すると、運転者自身の等級が下がる可能性がある | バイク所有者の保険を適用できる保険適用すると、バイク所有者の等級が下がる可能性がある |

ただし、すべての事故で適用されるわけではなく、内容によっては等級に影響がでないこともあります。 必ず保険約款を確認しましょう。

他人にバイクを貸したときに事故が起こった場合

続いて、友人や知人にバイクを貸したときに事故を起きた場合の等級について解説します。

上述したように、借りた友人が他者運転特約などに加入していないと、 貸した側本人のバイク保険が使われるため、バイクの所有者の等級が下がる可能性があります。

また、バイク保険では「本人限定特約」「本人・配偶者限定特約」「家族限定特約」など、 運転者限定特約がついていることがあります。 このような形で運転者を限定していた場合、借りた友人は補償対象外となるため、 多額の賠償金を支払うことになる可能性があります。

バイクを貸すとき(もしくは借りるとき)は、保険の適用範囲を十分に確認してから運転しましょう。

バイク保険の等級の引継ぎについて

バイク保険の等級は、条件を満たすことで他の人に引き継ぐことができます。

ここでは、バイク保険の等級の引継ぎ条件について解説します。

等級を引き継げるのは配偶者もしくは同居中の親族に限る

自動車保険と同じく、原則として等級を引き継げるのは記名被保険者の配偶者、もしくは同居中の親族に限ります。 離婚して別居した元配偶者、引越しをして独立した子供などは対象には含まれません。

万が一、等級の引き継ぎをしたい場合は、同居中に手続きをおこないましょう。

バイクから自動車、自動車からバイクは引継ぎ可能?

バイク保険の等級を自動車保険の等級へ、 自動車保険の等級をバイク保険の等級へ引き継ぐことはできません。

保険会社によって異なりますが、基本的に自動車保険間で引き継ぎ可能な車種は、 自家用の普通乗用車、小型乗用車、軽四輪貨物車、軽四輪乗用車、普通貨物車(最大積載量0.5トン以下)普通貨物車(最大積載量0.5トン〜2トン以下)、 小型貨物車、特種用途自動車(キャンピング車)の8種類です。

バイク間でも、排気量区分によって引き継げないことも

125cc以下と125cc以上の排気量区分をまたがる場合は、バイク保険の等級を引き継げません。 新規加入と同じく6等級からのスタートとなります。

満期から8日以上経つと等級がリセットされる

バイク保険の等級を引き継ぐ場合は、満期日の翌日からカウントして7日以内に行いましょう。 8日以上経過すると、等級はリセットされます。

等級の引継ぎ手続きが間に合わない場合は、中断証明書を発行しましょう。 中断証明書を発行すると、等級を一定期間キープできます。

しかし、過去に事故を起こして等級が下がった人(1~5等級の人)の場合は、 8日以上経過しても13ヶ月以内はリセットされません。 また、事故有係数適用期間もそのまま引き継がれるので、注意しましょう。

まとめ

本記事では、バイク保険の概要から、等級と割引率の関係、 等級が上がる条件・下がる条件、等級の引継ぎについてまで、詳しく解説しました。

冒頭に説明したように、バイクを運転する人の中には、 自賠責保険しか加入していないという人も多いようです。 任意のバイク保険保険では、 自賠責保険では補填できない部分をカバーしてくれるため、万が一の時に安心です。

また、自動車保険と同様に、バイク保険でも無事故で運転し続けることで等級が上がれば、 大きな保険料の割引を受けることができます。

ぜひ、この機会に、バイク任意保険の加入を検討してみましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。