いつもと変わらない日常生活を送っていても、 ちょっとした出来事でケガを負うリスクは誰もが抱えています。

そのような事態が生じると想定外の経済的な負担が生じるので、なるべく損失を抑えて対処したいものです。 具体的な対策として「傷害保険への加入」がありますが、どれくらいの人が加入しているのでしょうか。

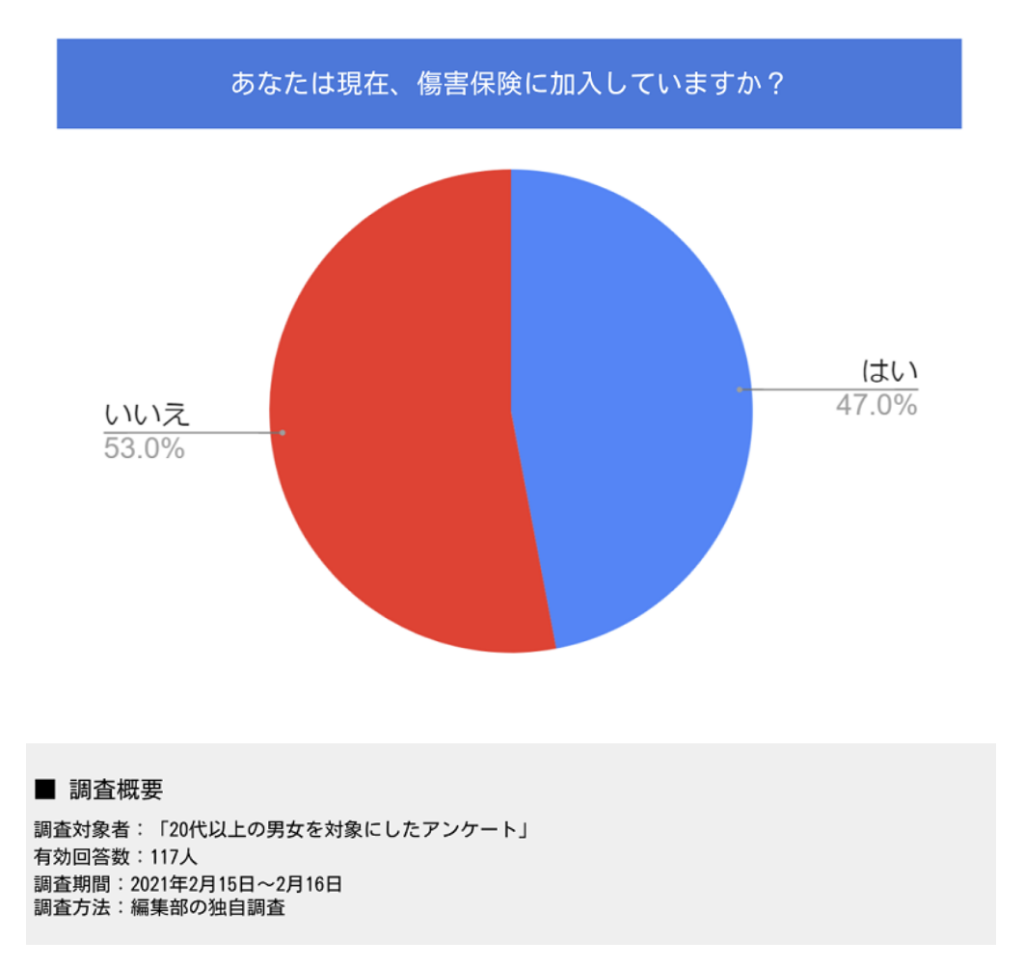

2021年2月におこなった編集部の独自調査によると、20代以上の男女117人のうち、 傷害保険に加入している人の割合は47.0%で、残りの53.0%の人は傷害保険に加入していないことが分かっています。

半数以上の人が加入していない傷害保険ですが、日常生活をより安心して過ごすには、 ライフスタイルに応じて加入を検討することが大切です。

今回は、傷害保険に焦点を当てて、保険の概要や医療保険との違い、 補償内容や適切な傷害保険に加入するポイントについて詳しく説明します。

そもそも傷害保険とは?

そもそも傷害保険とは、日常生活を送る中でケガなどの損害を補償してくれる保険です。 たとえば、「階段から落ちてケガをした」「転んで頭を打った」といったケガをしたときに生じた通院費や治療費のような損害をカバーしてくれます。

そんな傷害保険にはいくつかの種類があり、補償対象となるケガにも決まりがあります。 もしものときに納得いく補償を受けるためにも、傷害保険の特徴を理解しておきましょう。

傷害保険の種類とは?

傷害保険の種類は、次の4つに分けられます。

| 普通傷害保険 | 仕事やスポーツによるケガ、自宅で負ったケガ、交通事故や旅行中に負ったケガなど、国内外問わず幅広いケガを補償してくれる。地震や噴火、津波によって負ったケガなど、カバーできないケガもある。 |

| 交通事故傷害保険 | 交通事故によって負ったケガに特化した補償。自動車事故に限らず、自転車運転中や歩行中のケガなども補償してくれる。事故相手への賠償をするには、個人賠償責任特約などほかの保険でカバーする必要がある。 |

| 国内旅行傷害保険 | 国内旅行中のケガに特化した補償。旅行中に起こりうる交通事故や盗難、店舗などに生じさせた損害をカバーしてくれる。ケガだけでなく、細菌性の食中毒を補償してくれるものもある。特約によっては、航空機の遅延によるホテル代の補償なども補償してくれる。 |

| 海外旅行保険 | 海外旅行中のケガに特化した補償。高額になりがちな海外での治療費をカバーできる。国内旅行と同様に、事故によるケガだけでなく、盗難や他者への損害も補償してもらえる。 |

このように、備えたい場面によって加入すべき傷害保険の種類が異なるため、 それぞれの特長や違いを理解しておくことが大切です。

傷害保険はどんなケガでも補償される?

ケガにもさまざまな種類がありますが、傷害保険では、具体的にどのようなケガが補償されるのでしょうか。

傷害保険の補償対象となるケガは、次の3つをすべて満たす必要があります。

| 急激性 | 突発的に生じたケガで、原因となる事故に遭ってから受傷するまでのタイムラグがないこと。 |

| 偶然性 | 自分自身の意思で負ったケガではなく、また、ケガを負う出来事を予測できないこと。 |

| 外来性 | ケガが自分の身体にある病気の作用によるものでないこと。外部から受けた作用によって生じたケガであること。 |

たとえば、靴擦れのように、日常生活の積み重ねによって時間経過とともに生じるケガは、 急激性のあるケガと認められないため、傷害保険の補償対象外になる可能性が高いです。 一方、「道を歩いていたら段差につまづいて転び、頭を打撲した」といったケガは、 上記3つの条件をすべて満たすため補償対象になるでしょう。

このように、ケガをしたからといって、 すべてが傷害保険で補償されるわけではありません。 加入する際は、どのような事態に備えたいかを明確にしたうえで、 保険会社が定めるルールをよく確認することが大切です。

傷害保険と医療保険の違いとは?

通院や入院によって生じる経済的負担をカバーしてくれるという点では、 傷害保険と医療保険は共通しています。 では、傷害保険と医療保険ではどのような違いがあるのでしょうか?

医療保険は、病気やケガなどで通院や入院、 手術が必要になった場合に生じる経済的負担を補える保険です。 医療保険には「公的医療保険」と「民間医療保険」の2種類があります。 公的医療保険は、国が認める疾患や治療にかかる費用の一部を負担してくれるもので、 日本ではすべての人が何らかの形で加入しています。

しかし、疾患や治療の種類、差額ベッド代や食事代といった費用は公的医療保険でカバーしきれないため、 民間医療保険に加入することで自己負担をさらに軽減できるようになっています。

このように、医療保険は、ケガだけでなく病気によって生じる経済的負担もカバーできるという点に、 傷害保険との違いがあります。 しかし、民間医療保険に加入する際は、既往歴や基礎疾患、 生活習慣などを事前に告知して、審査に通過しなければなりません。

ほとんどの傷害保険には健康状態に関する告知がないため多くの人が加入できますが、 民間医療保険の場合、告知の内容によっては加入できない可能性があります。

傷害保険の補償内容を知っておこう

ここまでは、傷害保険の概要を説明しました。 ケガによって生じる経済的負担に対して適切な備えをするには、傷害保険の補償内容を知っておくのも大切です。

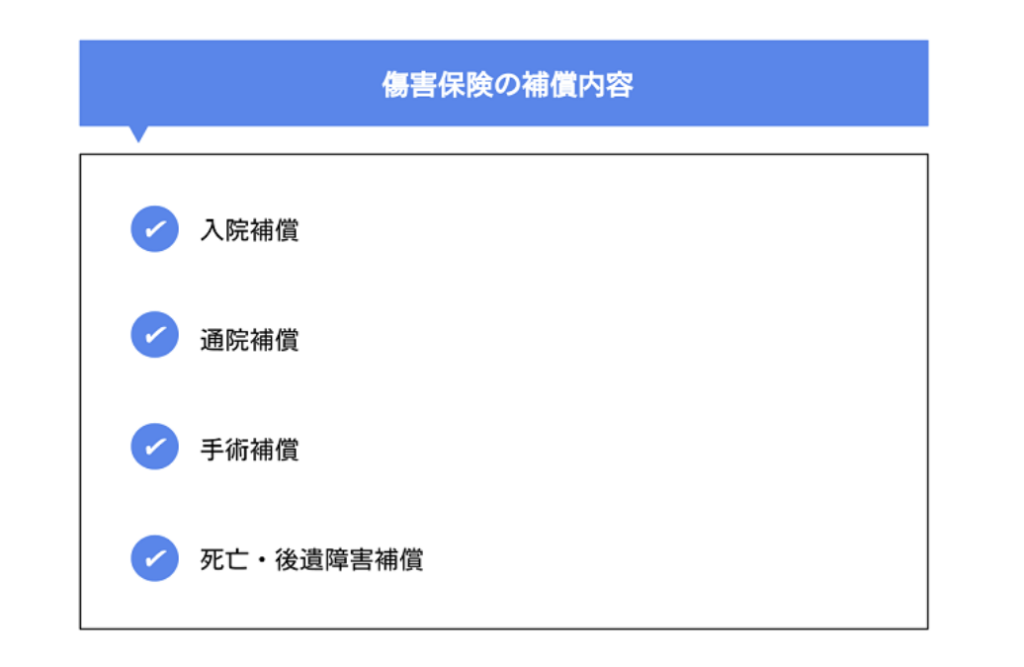

傷害保険に含まれる補償内容は、大きく分けて次の4つです。

以下では、これらの補償内容について詳しく説明します。

入院補償

入院補償は、ケガによって入院する場合、 1日ごとに所定の保険金を受け取れる補償です。 大きなケガでなければ入院しないケースもありますが、 程度によっては長期間の入院を余儀なくされるため、想像以上に経済的負担が大きくなります。

たとえば、「階段から落ちて骨折し、3ヵ月入院しなければならなくなった」といった事態が起こると、 治療内容にもよりますがそれなりの自己負担額が発生するでしょう。 入院補償では、このような高額な経済的負担に備えられるので、治療に専念しやすくなります。

通院補償

通院補償は、ケガによって通院治療が必要になった場合、 通院日数に応じて1日あたり所定の通院保険金が支払われるものです。 入院するときと同様に、ケガの程度によっては長期間にわたって通院するかもしれません。 通院補償がなければ公的医療保険でカバーできない費用を自己負担しなければならないので、 場合によっては経済的な損失が大きくなります。

通院補償が受けられれば、このような負担を傷害保険で補いやすくなります。 「通院回数が増えるほど治療費が増えてしまう」といった不安を軽減できるので、安心して治療を続けられるでしょう。

手術補償

手術補償は、ケガを治療するために手術した場合、 所定の保険料が支払われるものです。 ケガや手術の種類によっては手術費用が高額になるケースがあるため、 手術補償を受けられるようにしておくと、経済的な不安を抑えて手術を受けられるでしょう。

具体例として、「自宅で滑って転んで骨折してしまった。 安静にしていても治るが、早く治すには手術が必要だと言われた」といったことが挙げられます。 手術補償があると、このような事態が起こっても、 費用面の心配を抑えて適切な治療方法を選択しやすくなります。

死亡・後遺障害補償

死亡・後遺障害補償は、ケガが原因で死亡したり後遺障害が残った場合などに、 所定の保険金が受け取れる補償です。

好ましくない事態ではありますが、 ケガの原因や程度によっては今後の人生に大きな影響を及ぼすケースも起こりえます。 そうなると、遺された家族の生活費や教育費、葬儀費用や介護費用などさまざまな負担が生じてしまうので、 よほど資産に余裕がなければ生活が不安定になるかもしれません。

死亡・後遺障害補償を用意しておけば、このような万が一の事態に備えられるので、 いざというときに必要なお金をカバーできます。 安心して日常生活を送るには、このようなケースを想定して備えることも大切です。

傷害保険の必要性が高い人の特徴

さまざまな補償が受けられる傷害保険ですが、 「傷害保険に加入したほうがよいか判断できない」という人も多いのではないでしょうか。

傷害保険に加入する必要性が高い人の特徴として、次の2つが挙げられます。

- 運動をよくする人

- 高齢の人

以下では、これらの特徴について詳しく説明します。

運動をよくする人

運動をよくする人は、そうでない人よりもケガのリスクは高くなります。 そのため、運動する頻度が高い人ほど傷害保険に加入する必要性は高いです。

たとえば、「サッカークラブで週4回練習している」「天気がよければ毎週のようにマリンスポーツを楽しんでいる」といった人が挙げられます。

ウォーキングやジョギングのような運動よりも、人と激しく接触するリスクが高い人や、 体に大きな負荷がかかるスポーツをしている人は、 傷害保険の対象となる「急激・偶然・外来」の条件を満たすケガをする可能性が高くなるため、 運動の種類によって加入の必要性を判断するのもよいでしょう。

高齢の人

ケガを負うリスクが高いのは、運動する機会が多い人だけではありません。

たとえ運動習慣がなくても、人によっては加齢とともに筋肉が衰えるスピードが速くなるため、 ケガを負う危険性は高まります。

また、年齢を重ねるほど医療保険料が高くなるため、 「費用を抑えてケガに備えたい」という人も、傷害保険が向いています。 人によっては持病を抱えていたり大きな病気の治療歴があったりすると、 好みの医療保険に加入できないケースもあるので、傷害保険を選択肢に含めたほうがよいでしょう。

適切な傷害保険に加入するポイント

傷害保険でケガに備える場合、次のポイントを知っておくことも大切です。

- ケガの補償が必要な人を考えて加入する

- 補償が重複していないかチェックする

以下では、これらのポイントについて詳しく説明します。

ケガの補償が必要な人を考えて加入する

傷害保険には、個人を補償対象とする「個人型」と、家族全員を補償対象とする「家族型」があります。 単身世帯であれば個人型の加入でよいかもしれませんが、 「家族全員をケガの補償対象に含めたい」という人は、家族型を選んだほうがよいでしょう。

ただし、家族型の傷害保険は、個人型よりも保険料が割高になるため、家計の支出が増えやすいです。 補償を充実させることで安心感を得られますが、 「誰に補償が必要か」や「どれくらいの保険料であれば支払えるか」を考えて補償範囲を選ぶのも大切です。

補償が重複していないかチェックする

先述したように、傷害保険ではさまざまな補償内容が含まれています。 しかし、補償によってはすでに加入している保険と重複する場合があるので確認が必要です。

たとえば、火災保険や自動車保険で「個人賠償責任特約」に加入しているケースが挙げられます。

これは、偶然の事故によって他人の身体やモノに損害を与えたときに補償されるものですが、 傷害保険によってはこの保険が含まれているため、補償が重複します。 それぞれの補償限度額は合算できますが、 実際に生じた損害を超える保険金は支払われないため、人によっては備えが過剰になるかもしれません。

そのため、傷害保険に加入する際は、 現在加入している保険を整理したうえで適切なプランを選ぶことが大切です。

まとめ

ここでは、傷害保険の概要や補償内容、 加入が向いている人の特徴や適切な備えを用意するポイントについて説明しました。

ここで説明した内容を参考にして、ケガによる経済的負担に正しく備えましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。