自動車保険料は、加入者の年齢や免許証の色、等級などによって変わりますが、 年間走行距離も自動車保険料に影響を与える要因のひとつです。 しかし、「自動車の走行距離が保険料にどれくらい影響を与えるのだろう?」と思う人も多いのではないでしょうか。

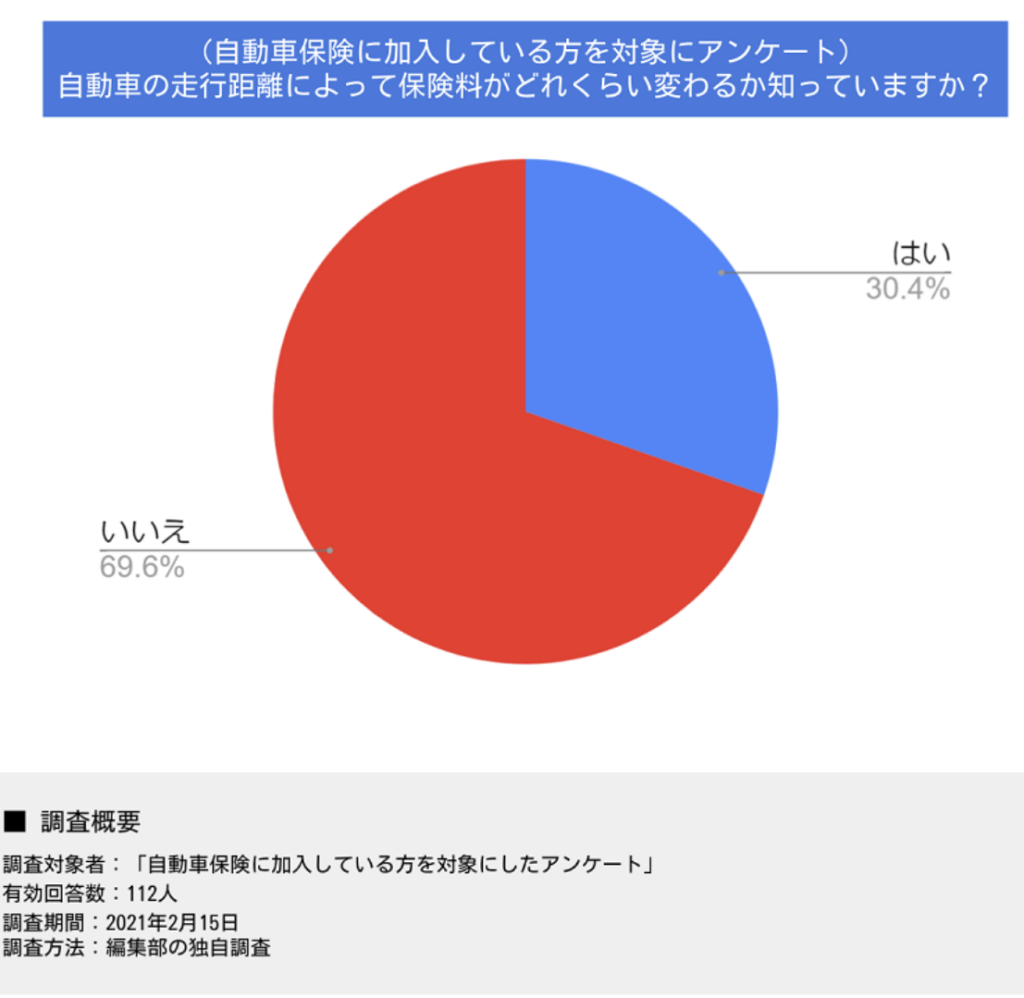

2021年2月におこなった編集部の独自調査によると、自動車保険に加入している112人のうち、 自動車の走行距離と保険料の関係性を理解している人は、全体の30.4%であることが分かっています。

残りの69.6%の人は、これらの関係性を十分理解できていないことから、 多くの人にとって曖昧になりやすい部分だといえます。

そこで今回は、自動車の走行距離と保険料の関係、 走行距離を申告する方法や申告時と走行距離が違った場合の影響、走行距離を適正に申告するポイントについて、 ファイナンシャルプランナーのアドバイスを参考にしながら説明します。

走行距離と自動車保険料の関係とは?

先述したように、自動車保険料は自動車の走行距離によっても変化します。

それは、走行距離が短い人の場合、運転時間が短いため事故に遭うリスクが低いと判断され、 走行距離が長い人の場合、運転時間が長いため事故に遭うリスクが高いと判断されるからです。

保険会社によって設定が違いますが、ある保険会社では、 主に家庭用で使用される方の保険料を予想年間走行距離に応じて、次の7区分で保険料を算出しています。

- 3,000km以下

- 5,000km以下

- 7,000km以下

- 9,000km以下

- 11,000km以下

- 16,000km以下

- 無制限

ただし、使用目的が主に業務用である人や、記名被保険者が法人の契約である場合は、 基本的に走行距離によって自動車保険料は変化しません。 ただし、保険会社によってはこれらのケースでも走行距離によって自動車保険料が変わる場合があるので、 あらかじめ確認しましょう。

自動車の走行距離を測定する方法

では、自動車の走行距離はどのように測定すればよいのでしょうか? 主な測定方法として、次の2つが挙げられます。

- 積算走行距離計(オドメーター)

- トリップメーター

オドメーターは、自動車が完成してから走行距離の申告をするまでの積算距離が表示されるメーターで、 距離を変更したりリセットしたりできません。 オドメーターに表示される距離によって自動車の売買価格が決まるケースもあるなど、 客観的な信頼性を持った情報です。

一方、トリップメーターは、オドメーターとは違い走行距離をリセットできます。

そのため、通勤距離や旅行時の走行距離を測定する際に使ったり、燃費計算に使ったりするのに向いています。

このように、自動車の走行距離を測定する方法は複数あります。 しかし、保険会社によっては「オドメーターで測定した値を申告する」のように、申告方法が決まっているところもあります。 適切な方法で測定しなければ保険契約が無効になるかもしれないので、 必ず保険会社ごとのルールに沿って申告しましょう。

自動車の走行距離を申告する方法とは?

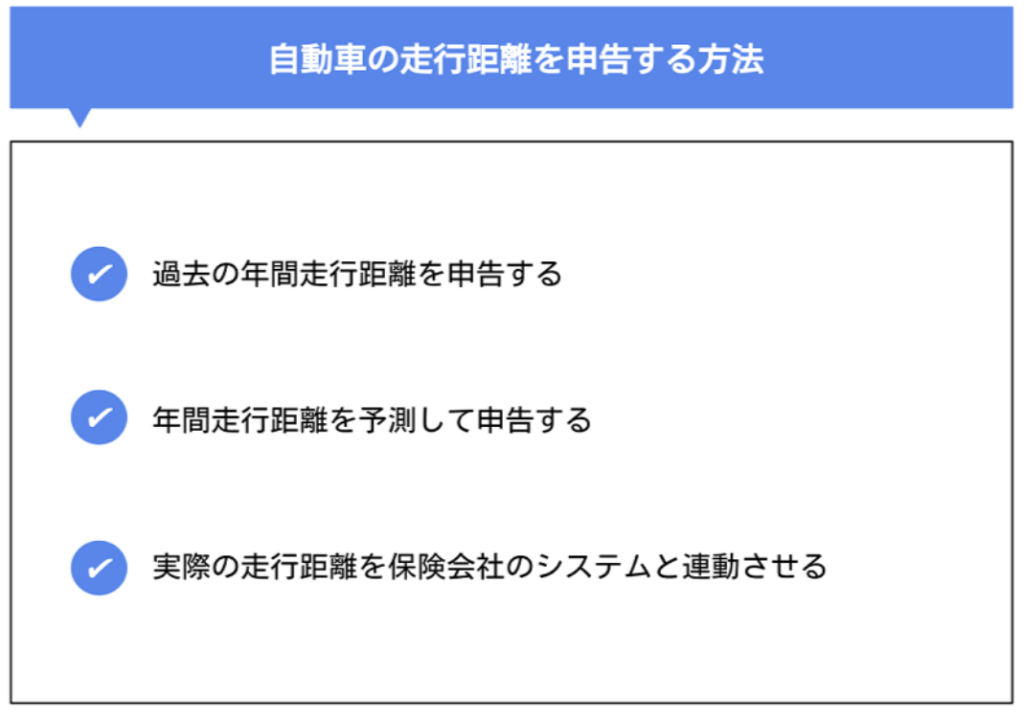

先述したように、自動車の走行距離を測定する方法はいくつかありますが、 保険会社によって申告する方法が異なります。 具体的な申告方法として、次の3つが挙げられます。

以下では、これらの申告方法について詳しく説明します。

過去の年間走行距離を申告する

この方法は、オドメーターの値などを計算して過去1年間の走行距離を申告するものです。 申告する際は、計算した年間走行距離に基づいて「3,000km以下」「11,000km以下」のように区分を選んだり、 年間走行距離を記入するだけで保険会社が区分を提示してくれたりします。

年間走行距離を予測して申告する

初めて自動車保険を契約する人のように、過去の年間走行距離が分からないケースもあるでしょう。 その場合、今後1年間でどれくらい走行するかを予測し、 その距離に応じて該当する区分を申告します。

保険会社によっては、自動車の使用目的や頻度に応じて年間走行距離の目安を提示してくれるところもあります。 走行距離を予測できなくても、保険会社が提示する目安をもとに区分を選択すれば、 補償と保険料を適正に設定しやすくなります。

実際の走行距離を保険会社のシステムと連動させる

これまでは、自分自身で自動車の走行距離を計算したり予測したりして申告する方法を説明しましたが、 保険会社によっては、スマートフォンや指定された車載通信機器を自動車に搭載することで、 走行距離を保険料に反映させるところもあります。

この仕組みによって、契約者自身が距離を申告しなくてよくなるだけでなく、 正確な走行距離をもとに保険料を算出できるようにもなります。 補償内容と保険料の適正化にもつながるので、 契約者と保険会社双方にとってメリットがある申告方法だといえます。

ただし、このシステムを導入するには開発費用や専用機器の導入費用がかかるため、 すべての保険会社で使えるわけではありません。 自動車保険を契約する際は、 各保険会社がどのような方法で走行距離を申告するかを確認するのも大切です。

申告時と実際の走行距離が違う場合の影響とは?

これまでは、自動車の走行距離を申告する方法について説明しました。

年間走行距離を予測して申告する方法を設けている保険会社の場合、 「申告した走行距離と実際の走行距離が違うとどうなるのだろう?」と疑問に持つかもしれません。

以下では、このようなケースが生じた場合の影響について、 ファイナンシャルプランナーのアドバイスをもとに説明します。

申告した走行距離をオーバーしたとき

「3,000km以下で申告したけれど、実際は4,000km走行した」のように、 申告した走行距離をオーバーした場合、本来支払うべき保険料を負担することなく自動車保険に加入したことになります。

しかし、保険会社によっては、「契約が1年目の場合は保険期間中に契約距離区分を超えた場合、 遅延なく保険会社に連絡をすることで補償する」とルールを設けているところもあります。 この場合、「実際の走行距離が3,000㎞を超えた時点で早めに保険会社にその旨を報告する」といった行動をとることで、 継続して補償を受けられるようになります。

走行距離が申告時より増えることを報告した場合、 追加される保険料の金額や支払期日は保険会社によって異なります。

保険会社によっては、契約が2年目以降になると、前年の走った距離に該当する契約距離区分で継続すれば、 差額保険料を支払うことなく保険を継続できるケースもあります。

自動車保険を契約する際は、 このような事態が生じた場合のルールをしっかり確認しましょう。

申告内容よりも走行距離が少ないとき

「3,000~5,000㎞で申告したけれど、実際は2,500㎞しか走行しなかった」のように、 申告内容よりも走行距離が少ないと、必要以上に保険料を支払ったことになります。

しかし、このようなケースが生じても、 保険料を返還してもらえないことがほとんどです。

しかし、保険会社によっては、申告内容よりも走行距離が少なかった翌年に保険料が割引される場合があります。 実際に、ある保険会社では、「契約距離区分の上限キロ数より保険期間中の走った距離が1,000㎞以上少なかった場合、 その差額保険料に相当する額を翌年の継続契約時の保険料から割引する」というルールを設けています。

このように、過剰に支払った保険料を補える仕組みが整っていると、 保険料の払い過ぎを防ぎながら保険を続けやすくなるので、あらかじめ保険会社ごとの規定を確認しましょう。

虚偽の申告をした場合

もし「支払う保険料を抑えたいから、実際は10,000km以上走行するけれど、 3,000km以内の区分で申告しよう」のように、虚偽の申告をした場合、どのような事態が起こるのでしょうか?

「5,000km以内の区分で申告して実際の走行距離が5,300㎞だった」のように、 軽微な差であれば大きな問題にならないでしょう。 しかし、申告した走行距離と実際の走行距離の差があまりにも大きいと、 「虚偽の申告をしている」と判断されやすくなります。

もし虚偽の申告だと判断されたら、「告知義務違反」に該当し、 万が一のときに保険金が支払われなくなったり、強制的に契約解除されるかもしれません。 せっかく保険料を支払ったのにもしものときに補償してもらえなければ、 結果的に自分自身の資産を大幅に減らしかねません。 そのような事態を避けるためにも、走行距離を申告する際は必ず正確な数値と区分で申告し、 申告内容と走行距離が変わる場合はただちに保険会社に報告しましょう。

走行距離を適切に申告するポイント

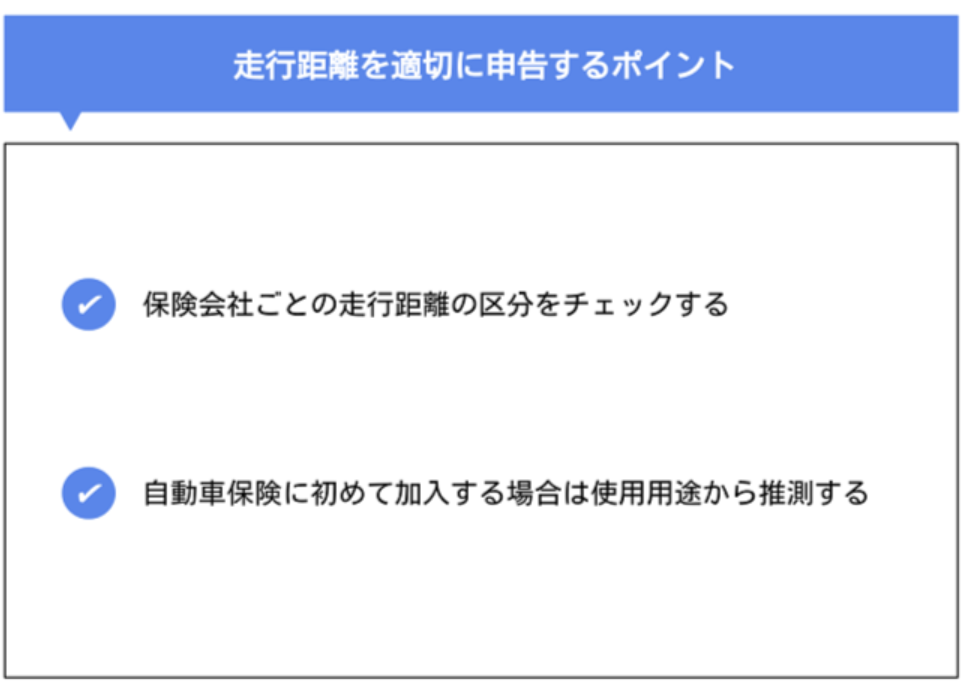

年間走行距離を予測して申告する場合、適切に申告するには次のポイントを意識することも大切です。

保険会社ごとの走行距離の区分をチェックする

先述したように、保険会社ごとに設定しているルールによって、走行距離ごとの保険料は異なります。

たとえば、5,000kmごとに走行区分を設けているところもあれば、 さらに細かく区分を設定しているところもあります。 同じ走行距離でも保険会社ごとの区分に照らし合わせると保険料が変わるケースもあるため、 申請する走行距離をもとに各保険会社を比較しましょう。

自動車保険に初めて加入する場合は使用用途で決める

自動車保険に初めて加入する場合、 主に通勤で使うのか買い物やレジャーで使うのかといった使用用途を考えると申請しやすくなります。

たとえば、通勤や通学で1日10kmを週5日運転する場合、「3,000㎞以下」の区分を選択します。 主に日常生活やレジャーで車を使う人で、平日や休日に近場の買い物に出かけるのに加え、 休日はレジャーに出かけることがある場合、「5,000~10,000㎞」の区分を選びます。

このように、自動車をどれくらい走行させるかを予測できなくても、 「今後自動車をどのような目的で使うか」「どれくらいの頻度で使うか」を考えれば、適切なプランを設定できます。 走行距離と走行区分の目安は保険会社によって異なるので、 それぞれどのような区分を設けているかを比較したうえで、加入すべき自動車保険を決めましょう。

走行距離の区分で保険料が安くなるとは限らない

自動車の走行距離によって保険料の区分が変わることが多いですが、 保険会社によっては走行距離の短い区分にしても保険料が安くならない場合があります。 しかし、ゴールド免許割引やインターネット割引を適用させることで、 最終的に保険料を安く抑えられるかもしれません。

また、走行距離の区分で保険料を安く抑えても、 「レッカーサービスといった事故対応時のサービスが不十分だった」というケースも起こりえます。 自動車保険を選ぶ際は、走行距離以外の部分も総合的に考えて、 いざというときに納得いく補償を受けられるものを選びましょう。

まとめ

ここでは、自動車の走行距離と保険料の関係、 走行距離を申告する方法や申告時と走行距離が異なる場合に生じる影響、 走行距離を適切に申告するポイントについて説明しました。

ここで説明した内容を参考にして、 自動車保険への加入や更新をする際に適切な走行距離を申告しましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。