2022年10月、各損害保険会社の火災保険料が改定され、火災保険の契約期間は最長10年から最長5年に短縮されました。割安な10年契約の廃止は、火災保険料の実質的な値上がりを意味します。

実は、保険会社による火災保険料の値上げは2019年に行われたばかりです。「このタイミングでまた値上げ?」「もう何度目?」と思われた方もいるでしょう。

そこで今回は、火災保険料の値上がり推移と値上がりの背景を解説します。火災保険料が高いと感じている人には、保険料を抑える方法も紹介しています。今後の火災保険選びの参考にしてみてください。

火災保険料の値上がりは「参考純率の改定」が理由

火災保険料の設定は保険会社によって違います。

では、なぜ各保険会社で火災保険料を値上げするタイミングが同じなのでしょうか。それは、火災保険料を設定する際に元にしている指標が同じだからです。実はこの指標、この10年で4回改定されています。

ここでは、保険会社の火災保険料設定に影響を与える「損害保険料率算出機構が出す参考純率」について詳しく解説します。

火災保険料に影響を与える「参考純率」とは

私たちが支払う火災保険料は、火災保険で設定する保険金額に保険料率を乗じて算出されています。保険金額を高く設定するほど保険料が高くなるのはそのためです。

一方、保険金額に乗じる保険料率は、以下の「純保険料」と「付加保険料」から構成されています。

<火災保険料の仕組み>

| 純保険料 | ・火災や事故などの発生時に支払う保険金の原資となる部分 ・損害保険料率算出機構が算出する「参考純率」を元に、保険会社が決定している |

|---|---|

| 付加保険料 | ・保険会社の事業運営に必要な経費や代理店に支払う手数料 ・保険会社の利益などから構成されている ・保険業法で定められている料率の原則に従い、各保険会社が独自に計算・決定している |

保険会社によって火災保険料が違うのは、付加保険料の部分が各社で違うからです。しかし純保険料部分は、参考純率という同じ指標を元にしています。実はこの参考純率、2014年以降4度改定が行われました。

改定のたびに保険会社が火災保険料を見直し、全体平均が引き上げられているため、各社で火災保険料を値上げするタイミングが同じなのです。

参考純率の改定は2014年以降に4度行われている

火災保険料の元になる参考純率の改定推移は、以下表のとおりです。

| 参考純率改定時期()内は各保険会社の火災保険料改定時期 | 全国平均の参考純率改定率 | その他の改定内容 |

|---|---|---|

| 2014年7月(2015年10月以降) | +3.5% | 参考純率を適用できる保険期間を10年までとし、最長36年の保険期間を最長10年に短縮 |

| 2018年6月(2019年10月以降) | +5.5% | – |

| 2019年10月(2021年1月以降) | +4.9% | 築年数が浅い住宅に対する割引(築浅割引)の導入 |

| 2021年6月(2022年10月以降) | +10.9% | 5年超の保険期間を廃止し、最長10年の保険期間を最長5年に短縮 |

出典:損害保険料率算出機構「火災保険料参考純率」を元に筆者が表を作成

上記のとおり、参考純率が改定されるたびに各保険会社で火災保険料を値上げしています。ただし、上記で記載している参考純率はあくまで全国平均です。実際の火災保険料は建物の所在地や建物構造などで変わってくるため、改定の結果火災保険料が値下がりしている地域もあります。

【注意】地域や建物によっては値下がりになる場合も

2014年以降4度の改定が行われている参考純率について、ご案内した値上がり率はあくまで「全国平均」のものです。実際の参考純率は地域や建物構造などで変わってくるため、お住まいによっては火災保険料が値下がりしている可能性があります。

たとえば、2022年10月以降に行われた火災保険料の改定があります。このとき参考純率は全国平均で+10.9%の引き上げでしたが、山口県では逆に参考純率が引き下げられました。

全国的に火災保険料が値上がりしていても、自身の火災保険料がどうなるかは地域や建物構造、保険会社のプランなどによって違います。値上げ報道によって焦って火災保険料を見直す前に、自分の住まいはどうなのかを確認しましょう。

火災保険料値上がりの背景にある自然災害の増加

そもそも、火災保険料の元になる参考純率はなぜ繰り返し改定されているのでしょうか。参考純率改定の背景にあるのは、近年における自然災害の増加です。特に2018年度と2019年度は大規模な台風や豪雨の影響により、火災保険の支払額が非常に高額になりました。

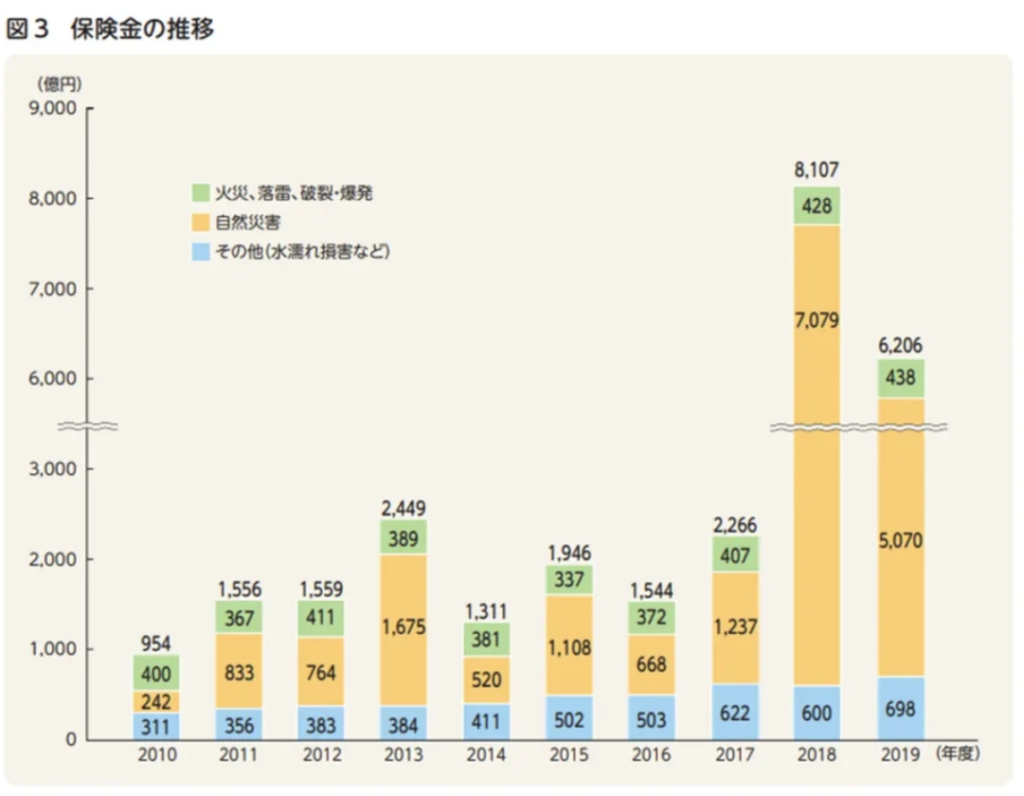

以下の表は、2010年からの保険金支払額の推移です。

画像引用元:損害保険料率算出機構「火災保険・地震保険の概況(2021年度版)」よりP23.保険金(支払い)の状況

2010年以前の損害保険金支払額は、年によって変動があるものの年間1,000億円前後にとどまることがほとんどでした。しかし2010年以降は大規模な自然災害による保険金支払額が明らかに増加しています。

これまでも、損害保険料率算出機構はシミュレーションによる被害予測から参考純率を算出して毎年検証し、保険金支払額が増加するたびに見直しを行ってきました。しかし近年は長期的なリスク予測がより困難になってきたため、10年の長期契約も廃止されることになったのです。

日本は自然災害が多く、とりわけ洪水や土砂災害が発生しやすい国土です。保険会社が十分に保険金額を支払うためにも、参考純率の見直しに伴う火災保険料の値上げは避けられないと言えるでしょう。

火災保険料の負担を感じたときの見直し方法

火災保険料は地域や建物構造など種々の要因で変わるため、すべての人の火災保険料が値上がりしているわけではありません。火災保険料が下がって安くなった人もいれば、値上がりによって負担が重くなったという人もいるでしょう。

火災保険料の負担が重いと感じたときは、以下3つの方法で火災保険を見直すといいでしょう。

火災保険を見直す際のポイント

1.契約期間を5年にする

2.複数の保険会社で見積もりを取り保険料を比較する

3.補償内容の見直しをする

1.契約期間は5年にする

2022年10月以降、火災保険の契約期間は最長5年になりました。このほか、保険会社によっては契約期間を1年としているところもありますが、契約期間は5年にしたほうが保険料の割引額は大きくなります。

かつての10年契約ほど割引額は大きくありませんが、1年契約にするよりは火災保険料を抑えられるでしょう。

2.複数の保険会社で火災保険料を比較する

似たような補償内容にしても、保険会社によって火災保険料は違います。そのため、火災保険を検討する際は必ず複数の保険会社で見積もりをとり、比較したうえで加入を決めましょう。

保険会社の火災保険料は参考純率を元にした純保険料と、保険会社が独自に設定する付加保険料で構成されています。この付加保険料部分は保険会社の利益や経費などで計算されるため、保険会社によって火災保険料が違うのです。

3.補償内容を見直す

火災保険の補償内容は定期的に確認し、家族の状況と住まいに適した内容にあわせて見直ししましょう。

火災保険の補償範囲は幅広く、火災以外にも水災や水濡れ、盗難など多様な補償を付けることができます。補償を最適化することで不要な補償をなくし、無駄な保険料を省きましょう。

補償の必要性は加入者の環境により変わります。以下を参考に、保険内容を見直してみてください。

| マンション上階 | ・戸建てに比べると、浸水の可能性による「水災補償」の必要性は低い ・ただ、マンションは上階や隣室で発生した水漏れによって天井や壁に損害を受けることがあるため、「水濡れ補償」は使える可能性がある |

|---|---|

| 戸建て | 高さのあるマンションよりも浸水の可能性が高いため、ハザードマップを確認して「水災補償」を検討しよう |

| 子育て世帯 | 子どもが物を破損する可能性が高く、家財を対象にした破損補償は活用しやすい |

やみくもに補償を削るのではなく、家族の人数や環境によって必要な補償は何かを考えて見直しましょう。

まとめ

火災保険料算定の指標となる参考純率は2014年以降4度の改定があり、保険会社が行う火災保険料の値上げに大きな影響を与えてきました。

参考純率改定の背景には、自然災害の増加による保険金支払額の高額化や、災害リスクの長期的な評価が難しくなってきたことなどがあります。長期的に保険制度を保ち、万が一の保険金支払いを円滑に行うためには、火災保険料の改定は避けられないことだと言えます。

火災保険料はお住まいの地域や建物構造、保険会社によっても違います。改定を機に火災保険料が値上がりした人もいれば、値下がりした人もいるでしょう。

どちらの場合でも、定期的に保険内容を見直して補償内容を最適化し、万が一の災害に備えることが大切です。本記事で紹介した見直しポイントを元に、定期的に火災保険の内容を確認してみてください。

.png)

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。