火災保険は、火災や落雷などの事故・災害が起きた時に、 建物や家財の損害を補償してくれる心強い損害保険です。

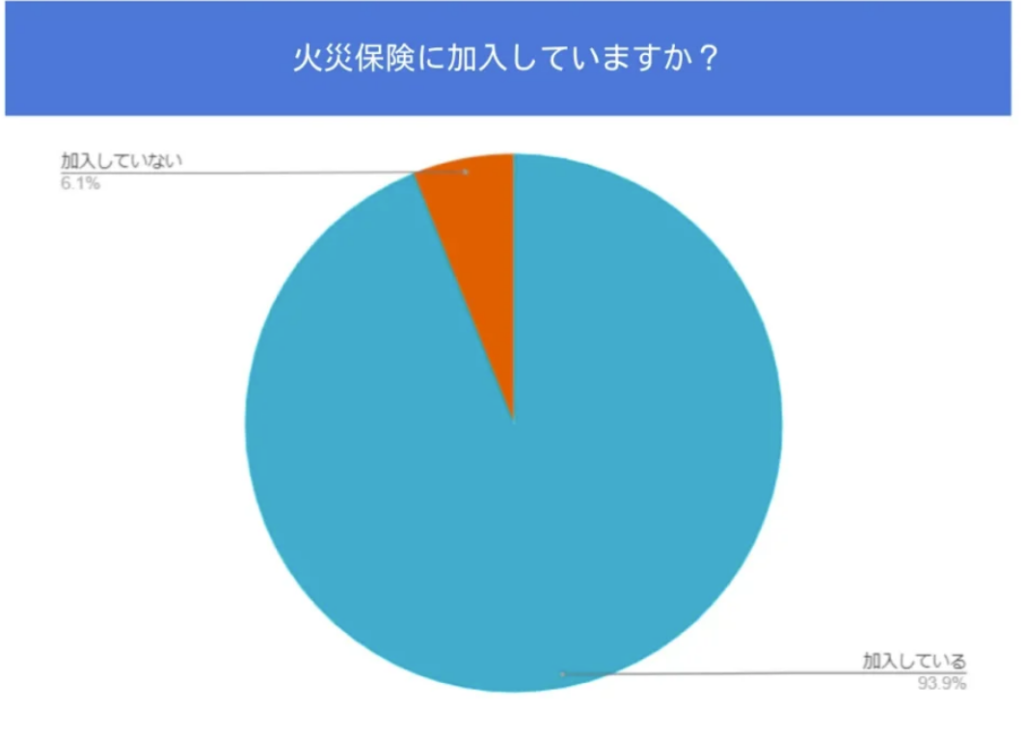

編集部で戸建て・マンションを購入した方に「火災保険に加入していますか?」とアンケートを実施したところ、 90%以上の方が「加入している」と回答しています。

- ■ 調査概要

- 調査対象者:戸建てまたはマンションを購入した人

- 有効回答数:200人

- 調査期間:2022年10月1日~10月6日

- 調査方法:編集部の独自調査

これだけ加入者の割合が多い保険ではありますが、 加入している火災保険の内容をしっかり把握しているかというと、 「詳しくはわからない」という人が多いのではないでしょうか。

加入している火災保険がどこまでの災害や事故を補償してくれるのか把握しておけば、 より火災保険を有効活用できます。 特にマンションの場合、戸建てとは火災保険を活用するポイントが異なるため、補償内容を理解したうえで賢く活用することが大切です。

この記事では、マンションにおける火災保険の内容と加入の必要性、選び方を解説します。

マンションで火災保険に加入する必要はある?

事故や災害は、頻繁に起こる出来事というわけではないため、 つい「火災保険は必要なのだろうか」と考えてしまいがちです。 特にマンションの場合、耐火建築物で頑強な建物ということもあり、戸建てと比べて火災や災害の損害を受けにくいのではと思う人もいるでしょう。

しかしリスクの大きさとは別に、マンションであっても住宅ローンを利用する場合は原則として火災保険に加入しなければなりません。ここでは、マンションで火災保険に加入する必要性について解説します。

火災は半年間に2万件以上発生している

2022年に総務省が実施した調査によると、令和4年(1~6月)における総出火件数は前年の同期間と比較して300件近く増加しています。

総出火件数は20,417 件、このうち建物火災はもっとも多く10,622件でした。

この結果から見てわかるように、火災は決してめずらしい出来事ではなく、 身の回りで起こり得る可能性は十分にあります。

もしも火災保険に加入していなかったとしたら、 建物や家財の損壊による経済的損失は計り知れません。

また、全焼して住めなくなった場合には、家の解体、再建などの費用もかかり、 元の生活を送るまでに多大な時間と費用がかかってしまいます。

延焼被害に対して損害賠償請求できない

火事の火元からほかの建物に燃え広がる延焼被害などのもらい火について、原則として 火事を起こした者に対して損害賠償を請求できません(放火など明らかな故意、悪質な注意欠如をともなう重過失を除く)。 これは「失火責任法」と呼ばれる法律で定められています。

そのため、マンションの隣で発生した火災の延焼被害で大切な住宅や家財が損傷しても、お隣さんに責任を問うことはできません。損害を受けた部屋の復旧にかかる費用は、自分で捻出しなければならないのです。

マンションのような集合住宅では、隣や上下階が発生元である火災によって損害を受ける可能性があるため、火災保険で自衛しておくことが大切です。

原則として、住宅ローン契約の際に火災保険の加入は必須

先述したとおり、住宅ローンを利用してマンションを購入する場合は、原則として金融機関から火災保険の加入を求められます。

万が一、住宅ローンの返済中に、延焼被害や失火によってマンションの建物や家財が焼失してしまうと、 住めなくなったマンションの住宅ローンの返済は残ることになります。

このようなことが起こらないように、多くの金融機関では住宅ローンの融資を認める条件として、火災保険の加入を義務付けているのです。

では、賃貸契約でマンションに住む場合はどうなるのでしょうか。

賃貸の場合でも、不動産会社によって「賃貸物件専用の火災保険(家財保険)」の加入を求められることがほとんどです。持ち家と賃貸物件とでは火災保険の補償範囲が異なりますが、どちらにしてもなんらかの保険加入は必要になるということは覚えておきましょう。

マンションの火災保険の保険料はどう決まる?

マンションの火災保険の保険料は、建物の築年数や専有面積、補償内容や保険会社など、さまざまな要素で変わります。ここでは、火災保険料に影響を与える主な要素として、建物の構造・所在地、建物の価値について解説します。

建物の構造・所在地など

火災保険料に影響する要素として、特に大きいものが建物構造と建物の所在地です。

建物構造とは、建物の耐火性能や頑強さなどを示す住宅の構造区分で、以下の3区分に分けられます。

| M構造 | コンクリート造・耐火建築物のマンションなど |

|---|---|

| T構造 | コンクリート造の戸建てなど |

| H構造 | 木造の戸建てなど、その他の構造 |

※上から順に保険料が安く設定されている

マンションの場合はM構造となり、保険料は3つの中でもっとも安く設定されています。「戸建てと比べてマンションは火災保険料が安い」と言われる理由は、この区分によるものです。

ただし、同じ専有面積で似たようなマンションでも、所在地によって災害リスクは異なるため、火災保険料も違います。過去の災害から土砂災害や水災が懸念される地域にあるマンションだと、他の地域よりも火災保険料は高くなるでしょう。

建物の価値

火災保険の対象となる「建物の価値=建物評価額」によって保険金額が決まり、保険金額によって火災保険料が変わります。

つまり、建物の価値は火災保険料を左右する要素の一つです。

現在、建物の価値を評価する方法は、新しい家を建て直す、あるいは購入する価格である「新価(再調達価額)」を使うのが基本です。新価によって計算した建物の価値を元に保険金額が決まり、保険料が算出されます。

以前の火災保険では、新価から経年劣化による価値の減少や使用消耗分を差し引いた「時価」という方法を使って建物の価値を評価することもありました。しかし時価方式だと、経年劣化をかみして算出されるため、再度建築したり購入したりする際の費用を十分に賄えない可能性があります。

そのため、近年は新築・中古にかかわらず、新価(再調達価額)で算出されるようになっています。戸建ては建物購入金額がそのまま評価金額になりますが、 マンションはエントランスやベランダ、エレベーター部分などの共有部分を除き、専有部分のみを評価対象とします。

境界線はどこにあるのか、管理規約を読むなどして確認しておくといいでしょう。

火災保険の選び方

火災保険は補償の範囲が幅広く、保険会社によっても内容が異なることから、どの保険商品が自分に適切なのか、なかなか判断がつかないことも多いでしょう。 ここでは、マンションに住んでいる人が火災保険を選ぶポイントを解説します。

保険金額

前述したように、火災保険の保険金額は、同等の住宅を再建・再購入する費用である「新価(再調達価額)」という評価方法で算出するのが一般的です。保険金額を設定する際は、この新価で算出された金額と同じ金額にすれば、ちょうど良い保険金額を設定できるでしょう。

なお、火災保険の対象に「家財」も含める場合、家財の保険金額は建物のような評価とは異なり、自身で任意の金額を設定できる点に留意しましょう。家族の人数や家財の多さ、家財を付帯した際の保険料などを元に、適切な保険金額を設定してください。

保険対象

賃貸住宅の場合、火災保険の対象は家財のみとなりますが、持ち家の場合は「建物だけ」にするのか、 「建物と家財両方」に保険をかけるのかを選択できます。

なお、住宅ローン契約時に強制加入の対象となるのは「建物を対象とした火災保険」であり、家財の補償を含めなくても住宅ローン契約は可能です。

マンションの場合、自然災害によって自室が損害を受ける可能性は低いかもしれません。しかし、家具や家電製品などの家財が損害を受けた場合は、家財保険を付けておくとさまざまな補償の対象になります。

保険内容によっては給排水設備の事故などによる水濡れ被害や、落雷によって破損した電化製品が補償されることもあります。「マンションだから火災保険は建物の補償だけでいい」と思わず、万が一のことも考えて保険の対象に家財を含めることも検討してみてください。

補償範囲

一般的に、多くの火災保険の基本補償には火災、落雷、爆発・破裂による損害が含まれています(風災が含まれている場合もあります)。

「最低限の補償だけでいい」という場合には、基本補償だけで契約できるシンプルな火災保険を選ぶといいでしょう。

「もっと補償を充実させたい」という場合には、以下の補償も含めた火災保険を検討してみるといいでしょう。

補償一覧

・台風や竜巻、なだれなどの「風災・ひょう災・雪災」

・建物外部からの物体の落下など「落下、飛来、衝突等」

・豪雨による床下浸水などの「水災」

・誤って家財や建物を破損させてしまった場合などの「破損・汚損等」

・給排水管の破裂などによる「水濡れ」

・敷地内の家財が盗難にあった場合などの「盗難」

上記の他にも、保険会社によって独自の補償を用意していることがあります。

また、保険会社によって自由に特約を選べるプランもあれば、最初から所定の特約がセットになっているプランもあります。特約を付けるほど補償範囲が広くなるため、保険料も高くなる点に留意しましょう。

保険期間

火災保険は、保険期間を長期にするほど割引率が高くなります。

以前は割引率の高い「10年契約」がありましたが、2022年10月1日以降は「 10年契約」が廃止され、保険期間は最長でも5年に短縮されました。

10年契約のときほど高い割引率は期待できませんが、それでも契約期間が長いほうが保険料は割安になります。保険料を節約したい場合には、できる限り5年契約を選ぶといいでしょう。

また、火災保険料の支払い方式では「年払い」と「一括払い」がありますが、一括払いのほうが割安になります。

つまり、なるべく保険料を安くするためには、 長期で一括払いにするのがベストですが、家計の支払い能力を考えて決めることも大切です。

火災保険についての振り返り

火災保険とは、火災など不慮の事故や災害により、 マンションや戸建て、ビルなどの建物や家財に損害が発生した際、その補償をする保険です。

火災保険は火災だけでなく、落雷や爆発、風災、水漏れ、水災、盗難なども補償範囲に含めることができます。 詳しい補償範囲については後述します。

火災保険と地震保険の違い

地震保険は、火災保険では補償されない地震や津波による火災や損壊、埋没、流失などによって、 建物や家財に発生した被害を補償する保険です。

地震保険は単体で加入できない付帯保険であり、加入するには原則として火災保険への加入が必要です。 また、補償対象も火災保険と同様の条件になります。

たとえば、火災保険で建物だけを対象にしていると、 地震で家財が破損しても補償の対象外となるので注意しましょう。

賃貸と持ち家で火災保険の補償内容が異なる

賃貸と持ち家では、火災保険の補償内容が異なります。 マンションの場合は、建物の専有部分と家財が保険の対象となり「建物のみ」を対象とするか、「建物+家財」を対象とするか選べるようになっています。

対して、賃貸は自己所有の物件ではないため、建物に対する損害は大家さん自身が保険に加入して備えます。そのため、賃貸住宅の火災保険は「家財」を補償の対象とします。

しかし、賃貸借契約には「原状回復義務」があり、借りている部屋に損害を与えた場合には、以前の状態に戻す義務があります。

そのため、火災によって建物が損傷または焼失した場合に備えて、家財の補償に加えて「大家さんに対する賠償責任」を補償に含めることが一般的です。

火災保険で補償される範囲

先述したとおり、火災保険の補償範囲は多岐にわたります。ここでは、代表的な補償対象を紹介します。

| 火災保険の補償対象 | 具体例 |

|---|---|

| 【基本補償】火災・落雷・破裂または爆発 | ・失火やもらい火、放火による損害 ・ガス漏れなどによる破裂・爆発による損害 |

| 雪災・風災・雹(ひょう)災 ※保険会社によって基本補償になっている場合もある | 吹雪、強風、雹などによる窓ガラスや屋根の破損 ※洪水は適用外 |

| 水災 | 台風、暴風雨、豪雨などによる洪水・高潮・土砂崩れなど ※地震による津波は地震保険の補償範囲となる |

| 建物外部からの物体の落下・飛来・衝突 | 自動車や航空機の衝突、飛び込みによる建物や家財の損壊 |

| 水濡れ | 給排水設備の事故や占有住宅内で生じた事故に伴う漏水、放水、溢水などによる水漏れ損害 |

| 騒擾(そうじょう)または労働協議など | 騒擾あるいは類似の集団行動による暴力行為・破壊行為に伴う損害 |

| 盗難 | 盗難による盗取・損傷・汚損 |

| 不測かつ突発的な事故、その他の破損・汚損 | 偶発的な事故による破損・汚損など ※機能に支障をきたさない場合は、補償対象外 |

火災保険でおさえておきたい「共用部分」「専有部分」

マンションで火災保険に加入する際におさえておきたいのが、共有部分と占有部分です。共有部分は、管理組合が管理規約で指定する箇所を指し、賃貸物件でも分譲物件でも補償の責任はありません。

一方、専有部分は購入者が所有する部屋のことです。ただし、窓ガラス、バルコニー、玄関扉、壁や天井、床については、 物件や保険会社によって定義がわかれるため、マンションの管理規約と保険会社の補償範囲をチェックしましょう。

火災保険の種類

住宅用の火災保険や、店舗・事務所など一般物件用の火災保険といったように、 火災保険にはさまざまな種類があります。

火災保険の種類

・住宅火災保険

・住宅総合保険

・普通火災保険

・店舗総合保険

住宅火災保険

住宅火災保険とは、個人の住宅専用火災保険です。住宅として使われている建物や家財向けに、 火災、落雷、爆発や風災などを補償します。地震保険の付帯も可能です。

住宅総合保険

住宅総合保険とは、住宅火災保険で補償される基本的な補償内容に加えて、 水災、水濡れ、建物外部からの物体の落下・飛来・衝突、破損・汚損等、盗難などを総合的に補償できる保険です。 住宅火災保険よりも補償範囲を幅広くしたものです。

近年では、住宅総合保険でカバーできない補償に保険会社独自の特約をつけて、 さらに補償内容を充実させた「オールリスクタイプ」の保険商品も販売されています。

なお、オールリスクタイプは各社によって補償内容や補償範囲、補償金額が異なる点に留意しましょう。

普通火災保険

普通火災保険とは、企業分野の火災保険です。専用住宅以外の店舗や事業所、店舗兼住宅、作業所などの一般物件や工場物件、倉庫物件を対象にした火災保険です。 保険の対象である店舗、事業所、作業所などが火災、落雷、風災などの被害に遭った際に、損害を補償します。

店舗総合保険

店舗総合保険も企業分野の火災保険で、先述した企業向けの普通火災保険の補償範囲を幅広くしたものです。補償範囲は個人向け住宅総合保険と同様で、火災や風災だけではなく水災や水濡れ、盗難など、想定される災害・事故に幅広く対応しています。

また、建物だけでなく建物に収容される家財、設備、什器、商品などの補償も備えることができます。

まとめ

火災保険は、自分の失火によって物件や家財が消失、損傷したケースだけでなく、 延焼被害から身を守る保険としても活用することができます。

補償範囲を広げれば、子どものいたずらによる家財の破損や、敷地内駐輪場にある自転車の盗難、自室で生じた漏水事故を補償することも可能になります。

マンションでも活用範囲は幅広いため、各家庭の状況に適した補償を備えましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。