家族構成が変わった、運転する頻度が増えた、新しい車を購入したなどの出来事をきっかけに、 新しい自動車保険へ乗り換えを検討する方も多いのではないでしょうか。

- ■調査概要

- 調査対象者:任意の自動車保険に加入している人

- 有効回答数:150名

- 調査期間:202年5月14日~5月16日

- 調査方法:編集部の独自調査

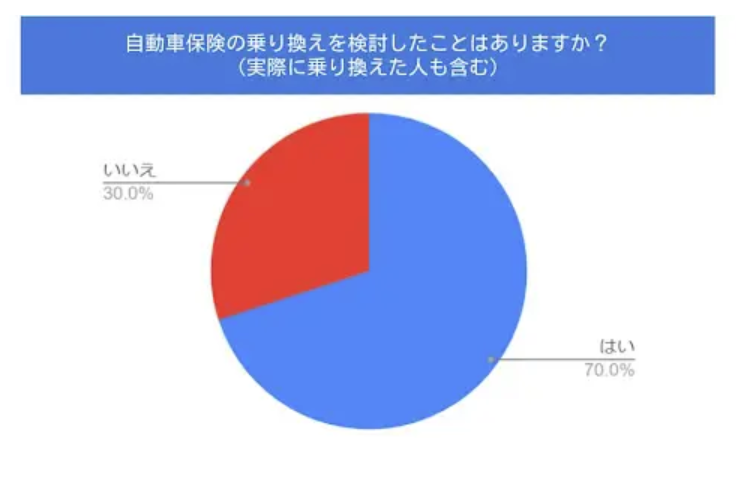

自動車保険に加入している方へアンケートを実施したところ、 70%と高い比率で乗り換えを検討している(または乗り換えた)ことがわかりました。

自動車保険は、保険料負担の平等性を保つため、 時代に合わせて補償内容や保険料の仕組みをアップデートし、複雑化しています。 本記事では、自動車保険を乗り換えるメリットや注意点、 乗り換えで気になる等級の引継ぎについても解説します。

自動車保険を乗り換えるタイミングと手順

自動車保険は、契約が満期を迎えたときに乗り換えるのが一般的ですが、契約途中で乗り換えることも可能です。ここでは、自動車保険を乗り換えるタイミングと手順を解説します。

満期のタイミングで乗り換えるのが一般的

自動車保険は、基本的に一年契約です。契約が満期を迎えたあとも、引き続き同じ保険会社の自動車保険に加入するのであれば、簡単な手続きで更新ができます。

一方で、保険料や補償内容、付帯サービスなどを比較して、より有利な自動車保険を見つけたのであれば、契約を更新せずに別の保険会社で加入し直すことも可能です。

満期で自動車保険に乗り換える場合、新たな加入先の保険料の見積もりをして、内容が問題なければ手続きをするのみです。加入中の自動車保険については、更新の手続きをしない限り、自動で契約が失効します。ただし自動車保険が自動更新となっている場合は、保険会社に解約の旨を連絡したうえで手続きが必要です。

自動車保険の見積もりや申し込みの際に必要となる書類の例は、以下の通りです。

- 契約している自動車保険の保険証券

- 自動車保険の補償対象となる車両の車検証

- 自動車保険の補償対象となる車両を主に運転する人の運転免許証

中途解約で乗り換えることも可能

「車を買い替えた」「車を運転する人が変わった」などの理由で、満期を待たずに他の自動車保険に乗り換えるケースもあります。契約中の自動車保険の保険期間が満期を迎えていなくても、中途解約をすると自動車保険に乗り換えられます。

中途解約で自動車保険を乗り換える場合、乗り換え先の加入手続きとあわせて、契約中の自動車保険の解約手続きをしなければなりません。解約手続きは、加入中の保険会社にWebサイトや電話などで申し込みをすると送付される解約書類を記入し、返送するのが一般的な流れです。

1年分の保険料をまとめて支払っている場合は、中途解約をすると保険料の一部が解約返戻金として返還される可能性があります。解約返戻金の金額は、月単位で計算されます。

また金額を計算する際は、保険会社が定める「短期率(短期料率)」が用いられるため、残りの保険期間で保険料を割った金額よりも戻ってくる金額は少なくなるのが一般的です。

自動車保険を乗り換えたときの等級

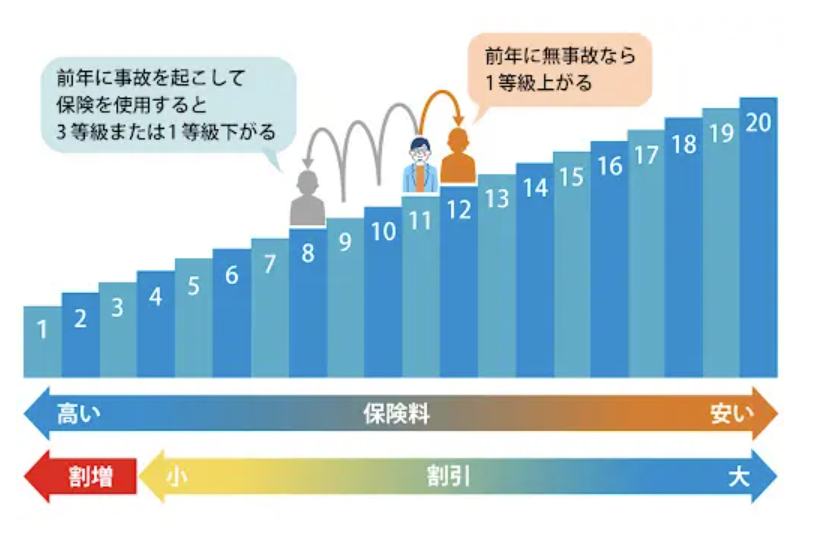

自動車保険の保険料は、ドライバーの事故実績に応じた「ノンフリート等級」によって決まります。ノンフリート等級は1〜20等級まであり、等級が高くなるほど割引率も高くなり、保険料は安くなっていく仕組みです。

無事故のまま契約から1年が経過すると、翌年は1等級上昇して保険料は安くなります。事故によって保険金を請求すると、翌年は1等級または3等級ダウンして保険料は高くなります。

ノンフリート等級は、日本損害保険協会を通じて管理されているため、保険会社を乗り換えたとしても基本的に引き継がれます。 また、等級引き継ぎのタイミングは、乗り換え時期と事故の有無によって異なります。

満期日で乗り換えたときの等級

保険期間中に無事故であった場合、満期日で自動車保険に乗り換えると、翌年の等級は乗り換えをせずに継続したときと同様に1等級上昇します。

保険期間中に事故を起こして所定の保険金を請求した場合、保険会社を乗り換えたとしても、請求した保険金の種類に応じて翌年の等級は1等級または3等級ダウンします。

中途解約で乗り換えたときの等級

契約中の自動車保険を中途解約する場合、無事故であったとしても乗り換え先では現在の等級が引き継がれます。満期日で自動車保険を乗り換えるケースとは異なり、等級は上昇しません。例えば、現在の等級が8等級であるなら、中途解約をして乗り換えたあとも8等級のままとなります。

等級が1つ上がるのは、乗り換え先の自動車保険の保険期間が1年経過したあとです。そのため満期日で乗り換えた場合よりも、等級の進行が遅くなってしまいます。ただし、「ノンフリート保険期間通算特則」を適用できると、現在の契約と乗り換え先の契約が通算で1年となったタイミングで、次の契約期間が開始され、ノンフリート等級が1等級上昇します。

一方で、乗り換え前の自動車保険で、事故を起こして保険金を請求していた場合、乗り換えた時点で事故の種類に応じて等級がダウンします。そのため、満期で自動車保険を乗り換えたときよりも早いタイミングで保険料が上昇します。また、事故起こして自動車保険を使っていた場合、ノンフリート保険期間通算特則は適用できません。

そのため保険期間中に契約を乗り換えるときは、等級による割引以上に、保険料や補償内容、サービス内容にメリットがあるのかを考えることが大切です。

契約に空白期間があると等級を引き継げない可能性がある

自動車保険の満期日から乗り換え先の保険が開始されるまでに空白の期間があると、その間は任意加入の自動車保険に加入していない状態となります。空白期間中に万が一事故を起こした場合、充分な補償を受けられなくなる恐れがあります.

また、ノンフリート等級が7等級以上である場合、乗り換え先の保険開始日が、契約中の自動車保険を解約した日の翌日から数えて8日目以降になると、等級は引き継がれません。そのため、乗り換え先の自動車保険は、再び6等級からのスタートとなってしまいます。

自動車保険を乗り換える際は、契約中の自動車保険の満期日と、乗り換え先の保険始期日が同じ日になるように調整しましょう。例えば、契約中の自動車保険の満期日が2022年8月1日であるなら、乗り換え先の保険始期日も2022年8月1日にします。

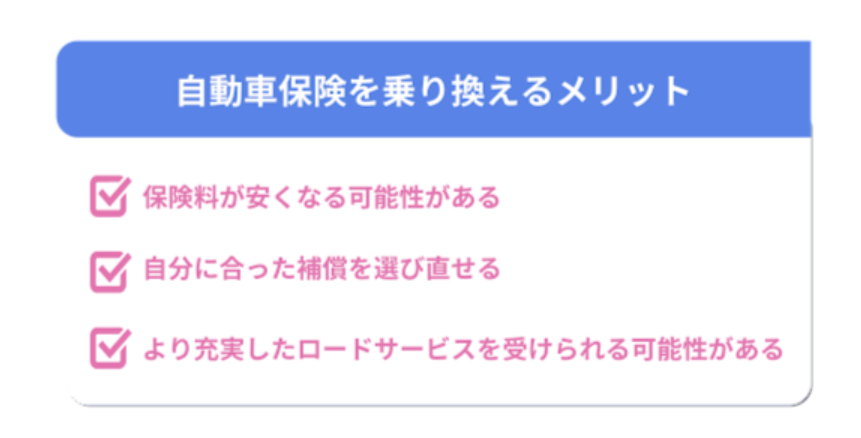

自動車保険を乗り換えるメリット

自動車保険の乗り換えには、どのようなメリットがあるのでしょうか。

保険料が安くなる可能性がある

補償内容が同じでも保険会社によって保険料が異なり、 代理店型よりもダイレクト型のほうが安い傾向にあります。 また、各保険会社が独自のインターネット割引や特典、キャンペーンなどを実施しています。

自分に合った補償を選び直せる

保険会社によって、選択できる特約の種類や補償内容が異なります。自動車保険を乗り換えることで、補償や特約を自分自身に合ったものに選び直せる可能性があります。

例えば、他人にケガをさせたり、他人のモノを壊したりしたときの損害賠償に手厚く備えたいのであれば「個人賠償責任補償特約」の補償額を比較して乗り換え先を選びます。

個人賠償責任補償特約の補償額は、5,000万円や1億円、3億円、無制限と保険会社によって異なります。自動車運転中の事故だけでなく、日常生活における事故にも手厚く備えたいのであれば、補償額が3億円や無制限である個人賠償責任補償特約を付帯できる自動車保険に乗り換えると良いでしょう。

自動車保険を乗り換えるときは、補償内容を見直す良い機会です。加入している自動車保険の補償内容を確認し、過不足があれば乗り換え時に見直しをしましょう。

より充実したロードサービスを受けられる可能性がある

自動車保険の多くには「ロードサービス」が付帯されています。ロードサービスとは、事故車両のレッカー移動やキー閉じ込みの対応、パンク時の対応など、自動車にかかわるさまざまなトラブルに対応してくれるサービスです。

ロードサービスの内容は、保険会社によって異なります。自動車保険を乗り換えることで、ロードサービスの内容がより充実したものになる可能性があります。

例えば、事故で車両が自走できなくなったときのレッカー移動は、保険会社が指定する修理工場までのけん引であれば無料です。しかし、顧客が指定する修理工場までけん引する場合、無料で対応してくれる距離が保険会社によって異なります。自動車保険を乗り換えることで、無料対応の距離が長くなる場合があります。

また、保険会社によっては、契約の車に事故が発生した場合の、交通費や宿泊費、レンタカー費用などもサポートしてくれるケースもあります。自動車保険の乗り換え先を検討するときは、ロードサービスの内容も判断基準の一つにすると良いでしょう。

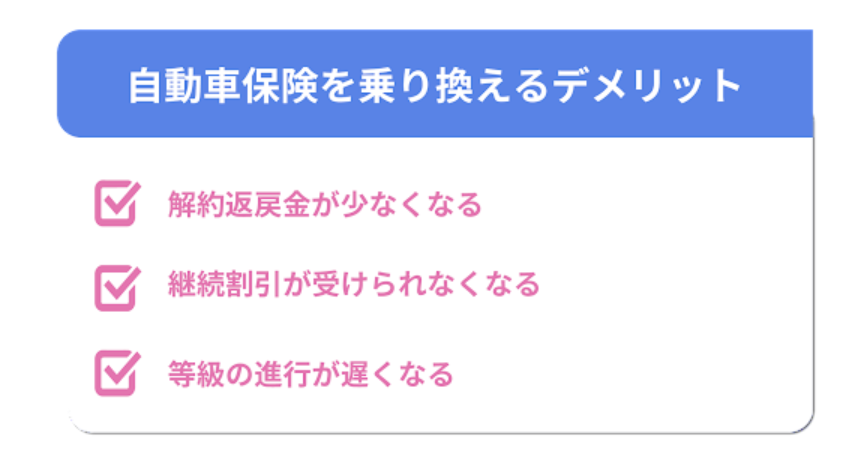

自動車保険を乗り換えるデメリット

自動車保険の乗り換えには、 保険料が安くなったり補償の見直しができたりするというメリットがありますが、 解約返戻金が少なくなる、継続割引が受けられなくなるといったデメリットもあります。

解約返戻金が少なくなる

解約返戻金の計算は、年払いと月払いで異なります。 まず年払いの場合、「短期率」に基づいて計算されます。 短期率とは、自動車保険の解約時に返還される保険料を計算するために用いられる係数のことを指します。

短期率は契約が開始されてからの経過日数ごとに定められており、7日が経過したら10%、 15日が経過したら15%など、日数が経過するほど割合は高くなるため、戻ってくる保険料は少なくなります。

- 計算式:年間保険料×(100% – 短期率)= 解約返戻金

月払いの場合、保険始期日を過ぎると新たに1ヶ月分の保険料を支払う必要があるので、 始期日よりも前に解約の手続きをおこないましょう。

継続割引が受けられなくなる

保険会社によっては、契約年数に応じて保険料を割引する継続割引制度を設けています。 乗り換えする自動車保険の保険料や割引制度の有無によっては、 結果的に保険料が高くなってしまうこともあるので注意しましょう。

等級の進行が遅くなる

前述したように、自動車保険を途中解約すると等級の進行が遅くなります。 ただし、乗り換え先の保険会社に「保険期間通算特則」があれば、途中解約でもスムーズに等級の引き継ぎができます。

自動車保険を乗り換えるときに確認したいポイント

保険料に影響を与える要素となる走行距離や年齢条件などは、乗り換える自動車保険を検討するために保険料の見積もりをする際に入力が求められます。

これらの項目を事前に確認しておくと、スムーズに自動車保険を乗り換えることができます。

保険始期日

新しく加入する自動車保険の保険始期日が、現在の契約の満期日と同じ日になっているか確認しましょう。

新しい契約の保険始期日が、現在の契約の満期日よりもあとになっていた場合、自動車保険の補償が受けられない空白期間が発生します。

保険始期日が、現在の契約の満期日よりも前であると、補償が重複する期間が発生し、保険料を余分に支払ってしまいかねません。

新しい自動車保険の見積もりの段階で、保険始期日と現在の契約の満期日が異なっている場合、そのまま申し込んでしまうとあとで訂正が必要になります。そのため、乗り換え先の自動車保険の見積もりをする際は、保険始期日と現在の契約の満期日を同じ日に設定しましょう。

現在の等級

乗り換え先の自動車保険の見積もりをするときは、現在のノンフリート等級を入力するのが一般的です。

契約している自動車保険の満期案内書には、次の等級が書かれています。見積もりをするときは、次の等級を入力しないように注意しましょう。誤って等級を申告すると、後日訂正が必要となります。

使用目的・走行距離

保険料を構成する要素に「年間走行距離」と「使用目的」があります。 走行距離に関しては、自己申告をするかオドメーターで計測した過去1年間の走行距離を基準に、保険料を算出します。 走行距離が多いほど事故や故障に遭遇するリスクは高くなるため、 その分保険料が高くなります。 走行距離の区分は保険会社によって異なりますが、 多くは下限が5,000km以下、上限は15,000km以上とされています。

車の買い替えの有無

車を買い替える場合は「車両入替」という手続きが必要になります。 この手続きをおこなわないと、今まで入っていた自動車保険の補償を新しい車に適用することができません。

車両入替を行わず、新たに自動車保険の契約をすると等級は6等級からのスタートになるので注意しましょう。

また、保険会社によっては新車割引などの特典を付与しているので、忘れずにチェックしましょう。

運転者の範囲・年齢

自動車保険は、補償対象となる車両を主に運転する人の範囲や年齢を限定することで、保険料の負担を抑えられることがあります。

運転する人の範囲の選択肢には「本人限定」「本人・配偶者限定」「家族限定」「運転者限定なし」があります。また、年齢条件は「全年齢」「21歳以上」「26歳以上」「30歳以上(35歳以上)」で区分されるのが一般的です。保険会社によって、範囲や年齢の選択肢は異なります。

例えば、補償内容が同じである場合「運転者限定なし」「全年齢」よりも「本人・配偶者限定」「30歳以上」に設定したほうが保険料は安くなります。

一方で、契約時に指定した範囲や年齢に当てはまらない人が運転すると、事故を起こしたときに自動車保険の補償が受けられません。そのため、運転する人の範囲や年齢は、正しく申告することが大切です。

保険を使った場合の事故の種類

契約中の自動車保険が有効である期間中に、事故を起こして保険を使った場合、乗り換え先の自動車保険を見積もる際に、事故の種類を正しく申告しましょう。

「他人を死傷させた」「他人の物を壊した」などのケースで保険金を請求すると、翌年の等級は3等級下がります(3等級ダウン事故)。「契約者車両を盗難された」「台風によって契約車両が壊れた」などで車両保険を使うと、翌年は1等級ダウンします(1等級ダウン事故)。

一方で、事故が発生しても請求した保険金の種類によっては、翌年の等級は下がりません。例えば、人身傷害保険や搭乗者傷害保険など、契約車両のドライバーや同乗者が負ったケガ・後遺障害を補償する保険のみを使った場合、翌年の等級は事故がなかったときと同様に1等級上昇します(ノーカウント事故)。

事故の種類によって、翌年の等級への影響が異なります。自動車保険の見積もりをする際は、満期案内書を見たり保険会社に問い合わせたりして事故の種類を確認し、正しく申告しましょう。

車両保険の種類

事故によって契約車両が負った損害を補償する車両保険には「一般型」と「エコノミー型」の2種類があります。

一般型は、 車同士の衝突や接触事故、自損事故、当て逃げ、盗難など、契約車両の損害に幅広く備えられる車両保険です。対してエコノミー型は、自損事故や当て逃げなどは補償されない代わりに、保険料が安く抑えられています。

一般型とエコノミー型で、保険料が大きく異なります。乗り換え先の自動車保険に車両保険を付帯しようと考えている人は、一般型とエコノミー型の補償範囲を確認したうえでどちらか一方を選び、見積もりをする際に正しく入力しましょう。

自動車保険を乗り換えるときの注意点

現在の自動車保険を解約して新しい保険へ乗り換える場合は、以下の点に注意しましょう。

自動継続特約の有無を確認する

自動継続特約とは、現在の契約と同内容の自動車保険が自動更新される特約です。 この特約を付けていると、満期解約であっても保険会社へ解約の意思表示をする必要があります。

事故歴があると、乗り換えできないことも

過去1年間で事故を起こしたことがある、または等級が1〜5等級だと、 乗り換えを拒否されるケースもあります。 特に1等級は引き受けを拒否される可能性が極めて高く、 対人賠償保険のみの加入など条件付きでの加入しか認められません。

まとめ

自動車保険は契約途中でも乗り換えることができますが、等級の進行が遅くなったり、 継続割引が受けられなくなったりすることがあるため、よほどの事情がない限りは満期まで待って乗り換えするのが良いでしょう。 ここで紹介した乗り換えのポイントや等級の引き継ぎの仕組みを参考にして、 スムーズな乗り換えをしましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。