任意加入の自動車保険は、自動車を運転しているときに起こるさまざまなトラブルを補償してくれる保険です。 自賠責保険ではまかないきれない経済的な負担をカバーしてくれるので、 自動車を運転するほとんどの人が加入しています。

自動車保険に加入するときは、契約自動車を主に運転する人の年齢を設定します。実際に運転をする人の年齢に合わせて適切に年齢を設定することで、余分な保険料の支払いを防ぐことが可能です。

本記事では、自動車保険の年齢条件の決め方や保険料を安く抑えるポイントなどをわかりやすく解説します。

自動車保険の基礎知識

自動車保険は、自動車による事故が発生した際の損害を補償する保険です。法律によって加入が義務づけられている「自賠責保険」と、加入の判断が個人に委ねられている「任意保険」の2種類があります。一般的に、自動車保険というと「任意保険」のことを指します。

自賠責保険の場合、自動車事故で相手を死なせた場合の補償額は最高3,000万円です。そのため、3,000万円を超える賠償責任を負った場合、超過した金額は自分自身で負担しなければなりません。

また、交通事故によって相手の自動車を壊したときや、 運転者自身または同乗者のケガ・後遺傷害によるも補償対象外です。任意保険に加入していれば、こうした自賠責保険の補償対象外である損害をカバーできます。

運転者年齢条件とは?

運転者年齢条件とは、任意保険の補償が受けられる運転者の年齢を制限して、保険料を安くする仕組みのことです。

年齢条件の選択肢は保険会社によって異なりますが「条件なし」「21歳以上補償」「26歳以上補償」「30歳(35歳)以上補償」であるのが一般的です。

運転者の年齢が若いほど事故を起こすリスクが高くなるため、 運転者の年齢制限を高く設定するほど、保険料を安く抑えることができます。

■ 調査概要

調査対象者:自動車保険に加入している人

有効回答数:200人

調査期間:2022年9月5日~9月10日

調査方法:編集部の独自調査

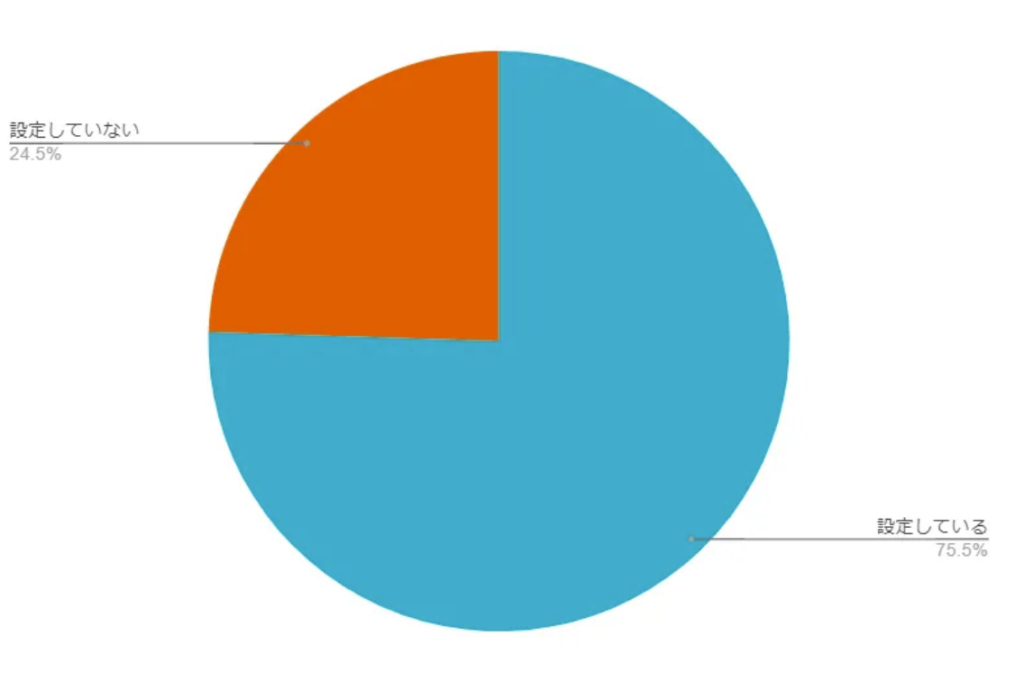

2022年9月におこなった編集部の独自調査によると、自動車保険に加入している200人のうち、 運転者年齢条件を設定している人の割合は75.5%であることが分かりました。

一方、残りの24.5%の人は運転者年齢条件を設定していないようです。 運転者年齢条件を設定すると、ある程度保険料を抑えられます。

ただし、同居中の家族で、年齢条件から外れた人が運転し、 事故を起こしてしまった場合には保険金が支払われません。そのため運転者年齢条件は、もっとも年齢が若いドライバーにあわせて設定することが重要です。

運転者年齢条件にあてはまらなくても補償されるケースもある

運転者年齢条件にあてはまらなくても補償を受けられるケースがあります。 それは、運転者年齢条件に該当する範囲から外れている人です。

運転者年齢条件の対象となる範囲

・被保険者

・被保険者の配偶者

・「被保険者またはその配偶者」の同居の親族

・上記3つに該当する人に従事する使用人(家事は含めず)

そのため、「被保険者と別居している子供」や「被保険者の友人」のような人は、 範囲から外れるので、設定した年齢にかかわらず補償を受けられることになります。

自動車保険の運転者年齢条件を変更するタイミング

運転者年齢条件を適切に設定することで設定することで必要な補償を用意しながら保険料を抑えられます。

家計の負担を抑えて自動車保険に加入するためにも、 運転者年齢条件を変更するタイミングを知っておきましょう。

運転者の年齢が一定のラインに達したとき

運転者年齢条件を変更するタイミングは、もっとも若いドライバーの年齢をもとに考えると良いでしょう。

例えば、もっとも若いドライバーの年齢が26歳になったのであれば、運転者年齢条件を「26歳以上補償」にすることで保険料を抑えられる可能性があります。

子供と別居することになったとき

運転者年齢条件を設定していても、別居している子供であれば年齢に関わらず補償が適用されます。

そのため、進学や就職、転勤などで子供と別居することになれば、 主に自動車を運転する人の年齢にあわせて運転者年齢条件を設定することで、保険料を安くできるでしょう。

保険料を安くするには運転者限定特約という選択肢もある

余分な保険料の支払いを避けたいのであれば、運転者年齢条件を設定するだけでなく「運転者限定特約」を付けるのも方法です。 運転者限定特約は、保険の対象者を特定の人物に絞るという特約です。補償される運転者の範囲を狭めることで、保険料は安くなります。

保険会社によって種類は異なりますが、主に次の3種類があります。

運転者限定特約の限定範囲

・家族限定

・夫婦限定

・本人限定

家族限定

家族限定は、自動車保険の記名被保険者(主に車を運転する人)やその配偶者、 同居する親族、別居で未婚の子が運転していた場合に起こった事故を補償するタイプの特約です。

運転者限定特約の中で、もっとも補償範囲は広いですが、「限定なし」よりも保険料を安く抑えられます。

夫婦限定

夫婦限定は、自動車保険の被保険者とその配偶者が運転しているときに起こった事故を補償するタイプの特約です。保険料は家族限定よりも安く、本人限定よりも高く設定されています。

「子供が小さい」「夫婦しか自動車を運転しない」という家庭に向いています。

本人限定

本人限定は、その名の通り自動車保険の被保険者が運転しているときに起こった事故に限って補償するタイプの特約です。保険料は、運転者限定特約の中でもっとも安くなります。

独身で一人暮らしをしている人や家族が免許を持っていないなど、「自分以外に自動車を運転する人がいない」という人におすすめです。

補償内容を見直すことでも保険料は安くできる

運転者年齢条件や運転者限定得意約だけでなく、補償内容を見直すことでも自動車保険の保険料を抑えることができます。

ここでは、補償内容ごとの特徴や見直しのポイントについて詳しく説明します。

人身傷害保険・搭乗者傷害保険

人身傷害保険

事故が発生したときに、 契約車両に乗っている人の治療費や休業損害、精神的障害などを補償してくれるものです。 過失割合にかかわらず、契約時に定めた保険金額を上限に、保険会社が定める基準で計算された金額の保険金を受け取れます。

また、車内にいるときに発生した事故のみを補償するタイプだけでなく、 契約車両以外の自動車に乗車しているときや歩行中の自動車事故も補償してくれるタイプもあります。

搭乗者傷害保険

契約車両に乗っているときに起こった事故に限って補償される保険です。 契約車両に乗っている人が自動車事故で死傷すると、あらかじめ決められた金額の保険金を受けとれます。

人身傷害保険と搭乗者傷害保険は、運転者や同乗者のケガ・死亡・後遺障害を補償しますが、どちらも必須加入ではありません。ご自身の希望や状況に応じて必要な補償を選ぶことで、余分な保険料の支払いを抑えられるでしょう。

例えば、「独身でほかの人を乗せることがない 「仕事を休んでも経済的な損失はあまりない」という人は、人身傷害保険または搭乗者傷害保険のどちらか一方のみに加入するのも選択肢の一つです。

車両保険

車両保険は、契約車両が壊れたときや盗難にあったときなどの補償です。

損害を幅広くカバーする「一般型」と、あて逃げや単独事故などが補償されない代わりに保険料が割安な「エコノミー型」の2種類があります。保険料を抑えたいのであれば、エコノミー型の車両保険に加入するのも方法でしょう。

また、車種や年式によっては、車両保険に加入しないのも方法です。車両保険の保険金額は、自動車の型式や初度登録の時期などで決まります。

新車登録から年数が経過した中古車の場合、車両保険に加入しても十分な補償を受けられず、保険料を支払ってまで加入する必要性が低くなる場合があります。

保険料を抑えたいのであれば「ダイレクト型」を選ぶのも方法

補償内容や保険料は保険会社によって異なるため、複数の会社を比較することも大切です。

自動車保険には、インターネットや電話で加入するタイプがあります。 このタイプの自動車保険は、一般的に「ダイレクト型」といわれています。

ダイレクト型自動車保険は、人件費が抑えられているだけでなく、 店舗を構えていないぶん固定費も削減されているため、保険料が割安です。

また、電話やチャットなどのサポートサービスも充実しているため 「適切な補償内容になっているか不安」という人は、相談をしたうえで補償内容を決めることができます。

一方で保険代理店を介さないため、補償を選ぶときや事故が起こったときなどに代理店の担当者にサポートしてもらえません。保険料だけでなく、事故を起こしたときのサポート内容なども踏まえて加入する自動車保険を選びましょう。

まとめ

自動車保険に加入する際は、実際に車を運転する人の年齢にあわせて運転者年齢条件を設定することで、余分な保険料の支払いを抑えられます。また、運転者限定特約を付けたり、補償を適切に選んだりすることも、保険料を抑えるうえでは重要です。

ただし、保険料を抑えられたとしても、事故を起こしたときに十分な補償やサポートを得られなくなってしまっては本末転倒でしょう。自動車保険に加入する際は、ご自身の希望やライフスタイルなどを踏まえて、契約内容を適切に設定することが大切です。

.png)

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。