年末調整や確定申告などで各種所得控除の申告をすれば、 所得税や住民税の負担を軽減できます。 所得控除には医療費控除や生命保険料控除などがありますが、 火災保険や地震保険は所得控除の対象になるのでしょうか。

保険と所得控除の関係性を理解したうえで加入すれば、場合によっては税金面での優遇を受けることが可能です。 そこで今回は、火災保険と地震保険に焦点を当てて、所得控除との関係性について詳しく説明します。

火災保険のみの加入では年末調整で所得控除を受けられない

実は、火災保険のみの加入では所得控除を受けることができません。

以前は「損害保険料控除」という制度が存在していたため、 火災保険に加入している人は支払った保険料のうち一定額の所得控除を受けることができていました。しかし、平成18年の税制改正によって、平成19年1月1日以降は年末調整や確定申告で損害保険料控除を使えなくなってしまったのです。 そのため、現在は火災保険のみの加入では所得控除を受けられません。

しかし同年の平成19年1月1日以降、火災保険料が控除されなくなった代わりとして、新たに「地震保険料控除」が設けられました。 地震保険料は単体で契約できず、火災保険にセットで付帯することが条件となりますが、この 地震保険料控除を利用すれば税負担を抑えることが可能です。

地震保険は控除対象だが火災保険とセットで加入が必要

火災保険料に代わって所得控除の対象になった地震保険料ですが、先述したように 地震保険は単独で加入できません。 そのため、地震保険料控除を受けるためには、火災保険に加入したうえで付帯する必要があります。

賃貸物件と住宅ローンを利用して購入する持ち家では、不動産会社や金融機関から以下の火災保険加入を求められるのが一般的です。

| 賃貸物件 | 物件契約時に火災保険(家財保険+損害賠償責任保険)の加入を求められる |

|---|---|

| 持ち家 | 住宅ローン契約時に火災保険(建物のみでも、建物+家財でも良い)の加入を求められる |

火災保険を契約する際に地震保険も付帯すれば、地震保険料控除の対象になります。すすめられるがまま加入している場合、火災保険に地震保険が付帯されている可能性もあります。

「火災保険にしか加入していないから控除が受けられない」とあきらめる前に、今の火災保険で 地震保険が付いているかどうか、付いていない場合は後から付帯できるかどうかを確認してみましょう。

地震保険料控除とは

先述したように、火災保険のみの加入では火災保険料控除を受けられませんが、 地震保険を付帯させれば所得控除を受けられます。

もちろん、地震保険は地震による損害に備える保険ですから、所得控除のために付帯するものでは

ありません。

しかし税金面での優遇を受けるためにも地震保険料控除について理解を深めておくことは大切です。

そもそも地震保険料控除とは、地震保険に加入している人が、その年に払った保険料に応じて課税所得から一定の金額を差し引く仕組みのことをいいます。

地震保険料控除によって課税所得の金額が少なくなると、 その分支払う所得税や住民税が安くなるため、税金面での負担が軽減されます。

地震保険料控除には、税金面での優遇を目的としているだけでなく、 地震保険への加入率を高めるという目的もあります。地震大国に住みながら住居や家財の損害に備えるためにも、地震保険の加入を検討しておきましょう。

実際どれくらい税金が安くなるのか?

実際に地震保険料控除を利用すると、どれくらい税金が安くなるのでしょうか?たとえば保険期間が5年、1年あたりの保険料支払いが4万円になる地震保険契約があるとします。

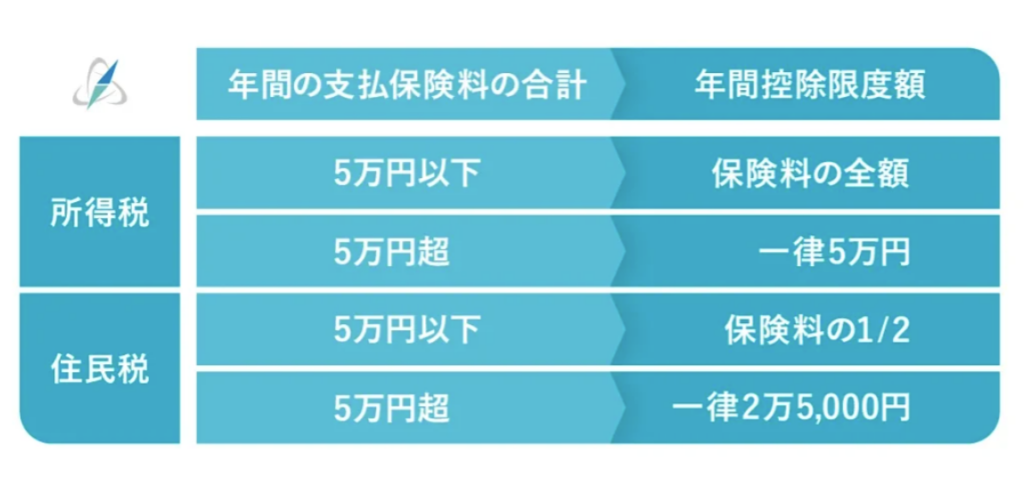

地震保険料の控除額は年間の支払保険料に応じて以下のとおりとなっているため、この場合課税所得から控除される金額は「所得税=4万円、住民税=2万円」です。

地震保険料控除の控除額

出典:「地震保険料控除の金額」|国税庁

出典:「地震保険制度の概要|財務省

つまり、その年の課税所得が300万円の場合、所得税は4万円控除でき、住民税は2万円控除できることになります。この場合、税金がどれだけ変わるのかを計算してみましょう。

| 地震保険料控除適用前 (課税所得300万円) | 地震保険料控除適用後 (課税所得296万円~298万円) | |

|---|---|---|

| 所得税 | 20万2,500円 | 19万8,500円 |

| 住民税 | およそ30万円 ※税率10%とした概算値 | およそ29万8,000円 |

※復興特別所得税、その他の所得控除・税額控除は一切考慮していない単純計算の数値です

上記の例でいえば、地震保険料控除4万円の適用で所得税4,000円、住民税2,000円、合計6,000円の節税効果があることがわかります。

地震保険の保険料控除を受ける方法

地震保険料控除を受けるためには、年末調整や確定申告で申告する必要があります。 地震保険料控除の申告方法は、以下の2つです。

| 会社員 | 年末調整で控除を受け、払いすぎた税金の還付金を受け取る |

|---|---|

| 自営業・個人事業主 | 確定申告で控除を受け、支払う税金を軽減する |

それぞれの申告方法を知っておけば、働き方にあわせて適切な方法を選べるようになるでしょう。 以下では、地震保険料控除を受ける方法を職業別に詳しく説明します。

【会社員】年末調整で控除を受け、払いすぎた税金の還付金を受け取る

サラリーマンのように企業で働いている人の場合、 企業の担当者が年末調整という形でまとめて所得控除の手続きをしてくれます。地震保険料控除も年末調整の対象になるため、年末調整の季節になったら社内担当者に必要書類を提出して手続きをすませましょう。

年末調整で手続きすれば、わざわざ確定申告する必要がなく、手軽に地震保険料控除を受けられます。 なお、年末調整によって税金が還付されるのは所得税のみで、住民税については翌年の住民税支払いから控除される形になります。所得税の還付は、12月末か翌年1月におこなわれるため、 確定申告を待たずに還付金を受け取れるのもメリットです。

【自営業・個人事業主】確定申告で控除を受け、支払う税金を軽減する

年末調整をしなかった企業の従業員や、個人事業主や自営業者のように元々年末調整がない人などは、 確定申告で地震保険料控除を申告します。

確定申告は国税庁所定の「確定申告書」を手書きかWeb上で作成し、以下の方法で提出して行います。

・税務署に直接持参して提出する(その場でアドバイスを受けて記入することも可)

・郵送または信書便で税務署に郵送する

・オンラインで手続きできるe-Taxを利用する

いずれもすべて自分自身で手続きしなければならないため、 年末調整よりも手間は増えます。ただ、地震保険料控除を受けるだけの申告であれば、1年中いつでも申告できるため、都合のよい日時を選んで申告できるのがメリットです。

なお、自身の納税申告もあわせて行う場合は、確定申告期間内で申告することになります。毎年確定申告している自営業者・フリーランスの場合は、自宅にいながら簡単に申告できるe-Taxの利用が便利です。

地震保険料控除に必要な書類

地震保険料控除の申告方法は「年末調整」と「確定申告」の2種類がありますが、 必要書類の添付を忘れると控除が受けられなくなるかもしれないので注意しましょう。

以下では、地震保険料控除に必要な書類について詳しく説明します。

【会社員】年末調整の場合

年末調整で地震保険料控除を受ける場合、企業の担当者から受け取る「給与所得者の保険料控除申告書」に必要事項を記入します。必要事項を記入したら、その申告書に保険会社から送付される「地震保険料控除証明書」を添付し、企業の担当者に提出します。

地震保険に加入した初年度は、 契約後に送付される保険証書に「地震保険料控除証明書」が添付されているのが一般的です。 2年目以降は、毎年10月頃に控除証明書が送られてくるので、 紛失しないよう大切に保管しておきましょう。

【自営業】確定申告の場合

確定申告で地震保険料控除を申告する場合、「給与所得者の保険料控除申告書」は必要ありません。 ただ、e-Tax以外の方法で確定申告する際は、年末調整と同様に「地震保険料控除証明書」を添付しなければなりません。

確定申告書は複数枚に分かれており、それぞれに必要事項を記入する必要があります。

地震保険料控除に関しては、確定申告書AまたはBの第一表の「地震保険料控除」欄に計算後の所得控除額を記入し、 第二表の「地震保険料控除」の欄には1年間で支払った地震保険料の合計額を記入します。

地震保険料控除の注意点

申告することで所得税や住民税を軽減できる地震保険料控除ですが、 保険料の支払い方法や建物の名義によっては、いくつか注意点があります。

以下では、地震保険料控除を申告する際の注意点について詳しく説明します。

保険料を一括で支払った場合の申告方法

ほかの保険でも同じことがいえますが、地震保険料においても、 複数年分の保険料を一括で払うことで、支払う保険料の総額を抑えることができます。 しかし、その年の地震保険料控除として申告できる保険料は、まとめて支払った保険料全額ではないので注意が必要です。

地震保険料控除で申告できる保険料は、一括で支払った保険料を保険期間で割り、1年分に換算した金額です。

1年分に換算した保険料は毎年の控除証明書で確認できます。地震保険の5年契約を一括払いで支払っても、地震保険料控除の手続きは毎年必要です。

夫婦共有名義の建物の場合

地震保険の対象となる建物が夫婦共有名義である場合、 夫婦それぞれが地震保険料控除を申告できると思うかもしれません。 しかし、地震保険の契約者は原則1人です。 地震保険料控除を申告できるのも、原則として保険料を支払った人(一般的には契約者)1人に限定されます。

先述のとおり、地震保険料控除は、 1年間で支払った地震保険料に応じて所定の金額を課税所得金額から控除する仕組みです。 課税所得金額が多いほど所得税率が高くなるため、 夫婦のうち所得が多いほうを保険料支払者(一般的に契約者)にしたほうが節税効果を高めやすいです。

もし夫婦共同名義で住宅を購入した場合は、お互いの所得を考慮したうえで地震保険料控除を受ける人を決めましょう。

地震保険で保険金を受け取ったときの税金

地震によって建物や家財に損害が発生すると、条件を満たすことで保険金を受け取ることができます。 地震保険で支払われる保険金は原則として非課税なので、保険金受け取り時の課税を気にする必要はありません。

保険金の受け取り事例としては、個人が住む住宅が地震によって損壊した場合や、 地震によって冷蔵庫やテレビ、パソコンといった個人の所有物が壊れた場合などが挙げられます。

しかし、補償の対象にしている建物や家財が事業用である場合、個人のときと税務処理が異なります。

事業用の商品に対する保険金であるなど、 状況によっては課税対象になるケースがあるため、税理士や税務署に確認しておきましょう。

まとめ

住宅購入や賃貸契約と同時に火災保険のみ加入して保険料を払っても、所得控除の対象にはなりません。所得控除の対象になるのは、火災保険に地震保険を付帯したときの「地震保険料」だけです。

課税所得300万円で年間の地震保険料支払いが4万円の場合、地震保険料控除でお得になる節税額は所得税・住民税あわせて6,000円です。安いと思うかもしれませんが、5年契約で毎年控除を受ければ単純計算で3万円の節税になるため、せっかく支払いがあるのなら必ず控除の手続きを行いましょう。

なお、地震保険料控除の年末調整や確定申告を忘れていても、対象年の5年前までは遡って手続き可能です。「地震保険料って払っていた気がするけど、年末調整で提出するのを忘れていた」という人は、5年以内であれば払った税金を取り戻せます。

この機会に地震保険の加入状況、年末調整や確定申告の手続き状況を確認してみましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。