地震保険とは、地震や噴火、津波による損害を補償する保険です。火災が起こった場合、その原因が地震であると火災保険の補償は受けられないため、保険金で経済的な損失をカバーすることはできません。

地震保険に加入していれば、 地震が原因による火災で建物や家財(家具・家電など)が負った損害が補償されます。

ただし、地震保険を単独で契約することはできず、火災保険と必ずセットで加入しなければなりません。地震保険に加入した人は「地震保険料控除」を申請することで所得税や住民税の負担を抑えられる可能性があります。

この記事では、地震保険の概要や地震保険控除の内容、控除額の計算方法、申請方法などを詳しく説明します。

地震保険料控除とは?

地震保険に加入していると、 税金面での優遇を受けられる「地震保険料控除」を利用することができます。地震保険料控除とは、地震保険に加入する際に支払った保険料や保険期間に応じて、 一定の金額を所得から差し引く制度です。

地震保険料控除を申請し、課税所得額から一定金額が差し引かれることで、所得税や住民税の負担を軽減できる可能性があります。

- ■ 調査概要

- 調査対象者:普段から車を運転している人

- 有効回答数:200人

- 調査期間:2022年9月5日~9月10日

- 調査方法:編集部の独自調査

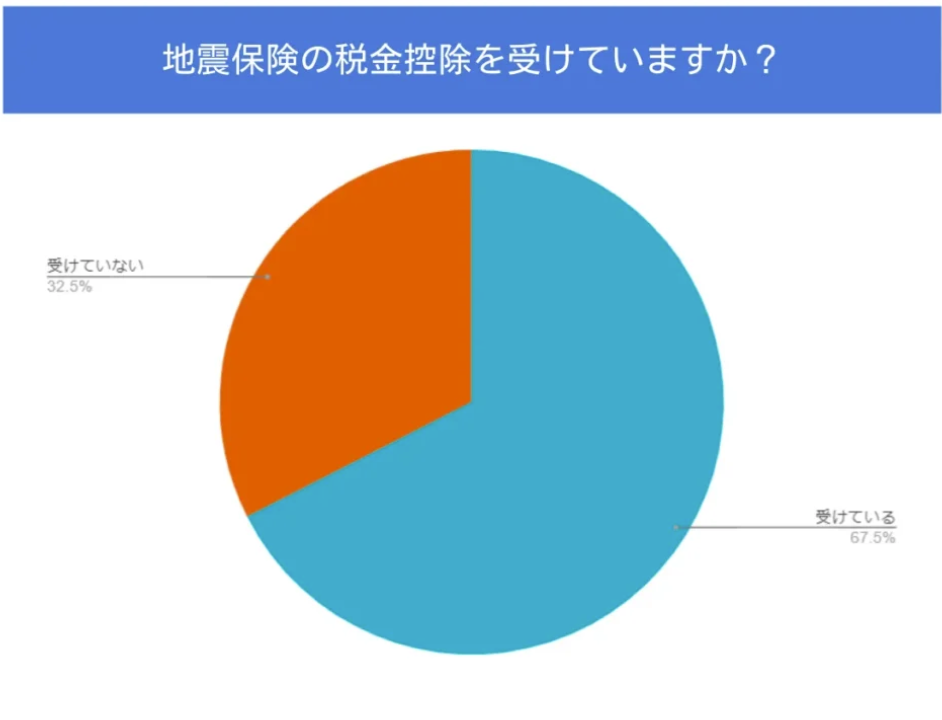

2022年9月におこなった編集部の独自調査によると、地震保険に加入している200人のうち、 地震保険料控除を受けている人の割合は63.5%となりました。

地震保険料控除を受けられるのは、地震などによる損害を補償する保険の保険料や掛け金を支払った人です。また、地震保険の契約者本人、 または生計をともにする配偶者その他の親族が暮らすために使用している建物や家財(家具・家電など)を補償する保険が控除の対象となります。

個人事業主などで店舗兼住宅を補償の対象にする地震保険に加入している場合、地震保険の対象となるのは、住居として使用している部分のみです。年間保険料のうち、店舗部分の面積割合に応じた金額については、控除の対象になりません。

ただし、住宅に使用している面積が90%以上になると、保険料全額を控除の対象にできます。

経過措置対象の旧長期損害保険

地震保険料控除は、平成19年1月1日から開始された制度です。

それまでは「損害保険料控除」という制度があり、地震保険だけでなく火災保険の保険料も控除の対象でした。

平成18年12月31日までに契約した損害保険の場合、 一定の条件を満たすことで「経過措置対象の旧長期損害保険」として控除を受けられます。

控除の対象となる条件は、次の3つです。

控除の対象となる条件

・平成18年12月31日までに契約・開始している

・保険期間が10年以上あり満期保険金がある

・平成19年1月1日以後に契約内容を変更していない

※参照:国税庁「No.1145 地震保険料控除」

保険期間が10年以上の損害保険であっても、平成19年以後に契約内容を変更したり、保険料に変更があったりすると、控除の対象になりません。

所得から控除される金額

地震保険料控除の申告による控除額は、次の通りです。

〇所得税

| 区分 | 年間の支払保険料の合計 | 控除額 |

|---|---|---|

| 地震保険料 | 50,000円以下 | 支払保険料全額 |

| 50,000円超 | 50,000円 | |

| 旧長期損害保険料 | 10,000円以下 | 支払保険料全額 |

| 10,000円超20,000円以下 | 支払保険料×1/2+5,000円 | |

| 20,000円超 | 15,000円 |

〇住民税

| 区分 | 年間の支払保険料の合計 | 控除額 |

|---|---|---|

| 地震保険料 | 50,000円以下 | 支払保険料×1/2 |

| 50,000円超 | 25,000円 | |

| 旧長期損害保険料 | 5,000円以下 | 支払保険料全額 |

| 5,000円超15,000円以下 | 支払保険料×1/2+2,500円 | |

| 15,000円超 | 10,000円 |

年間払込保険料だけでなく、地震保険料と経過措置対象の旧長期損害保険のどちらを申告するかで控除額が変わります。

また、所得税と住民税でそれぞれ控除額が異なります。

地震保険料控除証明書が必要

地震保険料控除を受けるためには、 保険会社が発行している「地震保険料控除証明書」を添付して申告する必要があります。

ただし、保険契約が団体扱であり、保険料が給与から天引きされている場合は、勤務先が年末調整にて地震保険料控除の手続きをしてくれます。その場合、個人宛てに地震保険料控除証明書は送付されないため、 申告も不要です。

地震保険の控除を受ける方法

地震保険料控除の申告方法によって、 必要書類や手続きの方法が変わってきます。

以下では、地震保険料控除の申告方法について詳しく説明します。

年末調整で申告

年末調整で申告すれば、企業の担当者が必要書類などをまとめて提出してくれるので、 わざわざ確定申告会場や税務署に足を運ぶ必要がありません。 サラリーマンのように企業に務めている人は、 年末調整で地震保険料控除を申告するのがおすすめです。

また、年末調整で地震保険料控除を申告すると、 同年の12月末か翌年1月には税金を還付してくれます。

確定申告をする

個人事業主のように自営業をしている人は年末調整がないため、 確定申告で地震保険料控除を申告しなければなりません。

確定申告の期間は、保険料を払い込んだ翌年の2月16日〜3月15日です。

確定申告で地震保険料控除を申告する場合、確定申告書をはじめとした申告書類をそろえて、お住まいの住所を管轄する税務署に持参または郵送をしましょう。マイナンバーカードがある人は、パソコンまたはスマートフォンを利用してインターネットで申告することも可能です。

年末調整で控除を受ける手順

地震保険料控除申告をする方法には、年末調整と確定申告の2種類がありますが、 あらかじめ手順を理解しておくとスムーズに地震保険料控除を受けられます。

年末調整で控除を受ける場合

年末調整で地震保険料控除を申請する場合、「給与所得者の保険料控除申告書」の「地震保険料控除」の欄に必要事項を記入します。 記入する際は、保険会社から郵送される「地震保険料控除証明書」を参照することになるので、 用意しておきましょう。

記入する項目は、次のとおりです。

記入項目

・給与所得者の氏名や住所を記載する

・保険会社名(略称でも可)

・保険の種類・保険期間

・契約者の氏名

・保険の対象となる家屋や家財の利用者と続柄

・保険料の区分(地震保険料・旧長期損害保険料)

・保険料の年間支払額

・地震保険料控除額の計算式と計算結果

記載する項目がわからない場合は「地震保険料控除証明書」を持参して企業の担当者に相談するとよいでしょう。

確定申告で控除を受ける場合

確定申告で地震保険料控除を受ける場合、確定申告書の第二表と第一表に必要事項を記入するとともに、 申告書に地震保険料控除証明書を添付して提出する必要があります。

具体的な手順は次のようになります。

- 確定申告書第二表の「地震保険料控除」の欄に、地震保険料や旧長期損害保険料の「年間保険料」を記入する

- 確定申告書第一表の「所得から差し引かれる金額」の項目にある「地震保険料控除」の欄に、地震保険料控除額を記入する

確定申告では年末調整よりも記入する欄が少なくなります。

しかし、「給与所得者の保険料控除申告書」のように控除上限額が書類に記載されていないので、 計算ミスに注意しながら記入しましょう。

地震保険の控除を受ける際の注意点

次に、 地震保険料控除を受ける場合の注意点について解説します。

一括で支払っていても1年ごとの申請が必要

地震保険の契約期間は、最長5年です。契約期間を2年以上にした場合、満期までの保険料を、まとめて支払うことが可能です。

一括払いにすることで1年あたりの保険料を抑えられますが、地震保険料控除を受ける際は、 支払った保険料をまとめて申告することはできません。

保険料を一括払いした場合は、一括で支払った地震保険料を地震保険期間の年数で割り、 その年に支払ったとみなして1年分の控除対象額を記載した控除証明書が保険会社から送られてきます。

証明書は大切に保管しておく

地震保険料控除を申請する際に添付する「地震保険料控除証明書」は、 毎年10月頃に保険会社から登録している住所に郵送されます。

初年度に限っては契約時に送付される保険証券に添付されているので、 申告する時期まで大切に保管しておきましょう。

もし、地震保険料控除証明書を紛失してしまった場合は、保険会社に連絡すれば再発行できます。

控除証明書が個人宛に送付されない場合もある

加入している地震保険が団体扱であり、保険料が給与から天引きされている場合、 原則として地震保険料控除証明書は個人宛に送付されません。

その場合「給与所得者の保険料控除申告書」を提出すれば、地震保険料控除の申告ができます。改めて地震保険料控除証明書を取得する必要はありません。

ただし、企業によっては申請時のルールが異なることがあるので、 あらかじめ確認しておくとよいでしょう。

まとめ

地震保険に加入すると、地震保険料控除を申請することで課税の対象となる所得が減り、所得税や住民税の負担を軽減できる可能性があります。

所得から控除される金額は、所得税の計算時は最大5万円、住民税は最大2万5,000円であり、年間払込保険料総額や払い込んだ保険料の種類などに応じて決まります。

地震保険料控除を受けるためには、年末調整または確定申告で手続きをしなければなりません。自動的に控除が受けられるわけではないため、手続き方法や必要書類を事前に確認し、所定の期間内に忘れずに申告をしましょう。

.png)

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。