国立がん研究センターが提示している情報によると、現時点で0歳である人が生涯でがんにかかる確率は、 女性では50.2%、男性では65.0%とされています。

生まれてから亡くなるまでにがんにかかる確率は、女性よりも男性のほうが多いことになります。とはいえ、女性でも2人のうち1人は、がんにかかるリスクがあることから、何らかの備えを考えておくことが大切です。

出典:国立がん研究センターがん情報サービス「最新がん統計」より累積がん罹患リスク(2018年データに基づく)

また、上記同調査によれば、現在20歳の男性が60歳までにがんにかかる確率は7.6%。現在20歳の女性が60歳までにがんになる確率は12.1%となっています。

現役世代の罹患率でいえば、女性のほうが多くなっているのがわかります。 一生涯で見ると男性のほうが罹患率は高い物の、年齢によっては女性のほうが罹患率は高くなるため、女性もがんに備える必要性が高いといえるでしょう。

女性がかかりやすいがんの種類

| 1位 | 2位 | 3位 | 4位 | 5位 | |

|---|---|---|---|---|---|

| 男性 | 前立腺 | 胃 | 大腸 | 肺 | 結腸 |

| 女性 | 乳房 | 大腸 | 結腸 | 肺 | 胃 |

| 総数 | 大腸 | 結腸 | 胃 | 肺 | 乳房 |

国立がん研究センターの部位別がん罹患率調査によると、 女性は「乳がん」「大腸がん」「結腸がん」「肺がん」「胃がん」という順でがんの罹患率が高いことが分かります。

また、罹患率としては高いわけではありませんが、 男性にはない女性特有の部位である子宮・卵巣にもがんができる可能性があります。女性は特に、働き盛りの年齢でがんにかかる確率が男性より高いです。乳がんや子宮がんを含め、早いうちからなんらかのがん対策をしておく必要があるでしょう。

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)より部位別がん罹患数(2018年)

女性向けのがん保険とは

がん保険の中には女性向けに販売されているがん保険があります。子宮がんや乳がん、卵巣がんなど、 女性特有のがんについては、一般的ながん保険よりも手厚い保障を受けやすいのが特徴です。

女性向けのがん保険は大きく分けて2種類あり、一般的ながん保険を主契約に女性特有のがんを手厚くする特約をセットしているタイプと、 主契約そのものが女性向けのがん保険になっているタイプがあります。

女性向けのがん保険と通常のがん保険の違い

実は、通常のがん保険でも女性特有のがんは保障されます。では、女性向けがん保険は通常のがん保険と何が違うのでしょうか。一般的な違いとしては、以下の3つが挙げられます。

- ・女性のみ加入できる

- ・女性特有の部位にできる乳がん・子宮がん・卵巣がんなどにかかった場合、他のがんにかかったときよりも受け取れる給付金が多い

- ・「乳房再建手術のための給付金」など、女性特有のがんに特化した給付金が設定されていることがある

実際の保障内容は保険会社や商品によって異なりますが、いずれも女性特有のがんに特化した独自の保障を設定しているところが、通常のがん保険との違いです。

女性向けのがん保険で受けられる保障

ここでは、女性向けのがん保険で受けられる保障として、給付金や特約の種類について解説します。

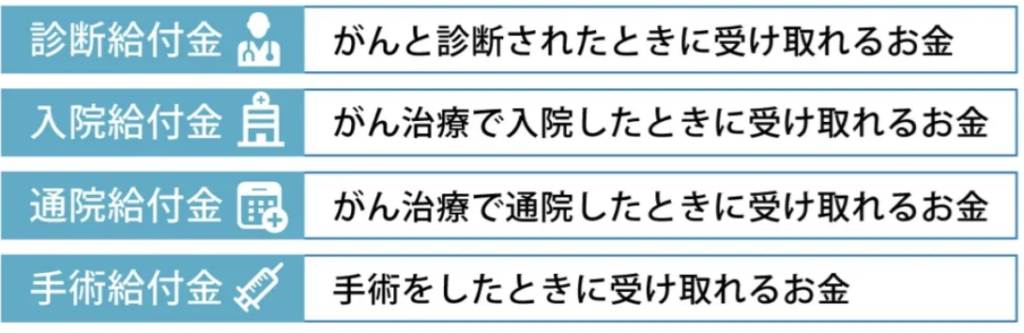

診断給付金

診断給付金は、がんであると診断確定された時点でまとまった保障を受けられるものです。保険金額は数十万円~100万といったまとまった金額で設定されていることが多く、使用用途は限定されていません。

最初に多額の給付金を受け取れることで精神的な不安を軽減できるだけではなく、治療費以外の生活費や健康維持といった目的で自由に使えるのがメリットです。

初めてがんと診断されたときだけでなく、2回目以降もがんで入院または通院をした時などにも診断給付金が出る保険もあります。

入院給付金

入院給付金は、がんの治療を目的として入院した場合に、 「入院日数×1日当たりの入院給付金」を受け取れるという保障です。 1日当たりの給付金の金額は5,000円~2万円程度で設定されていることが多いです。

また、医療保険と異なり、給付対象になる入院日数は無制限であることがほとんどです。 女性特有のがんであれば、 通常のがんの入院給付金に加えて入院給付金がさらに上乗せになるケースもあります。

通院給付金

通院給付金は、がんの治療を目的として通院した場合に、 所定の給付金を受け取れるものです。給付金額は1日あたり5,000円~1万5,000円という形で設定するケースが一般的です。

手術給付金

手術給付金は、がんを治療するために手術を受けた場合に給付金を受け取れるものです。 手術給付金の金額は入院給付金の金額や手術の種類に応じて変動するものもあれば、一律で給付金額が設定されているものもあります。

保険商品によっては、乳房観血切除術や乳房再建術、 卵巣全摘出術や子宮全摘出術といった女性特有の手術を受けたとき、通常のがんよりも給付金が上乗せになるケースもあります。

女性向けのがん保険で上乗せになる保障は商品によって違うため、どのような保障を重視するのか、内容をよく見て検討しましょう。

先進医療特約

先進医療特約は、がんの治療で所定の先進医療技術を受ける際に、かかった治療費をカバーしてもらえる特約です。

がんの治療方法には公的医療保険が適用されるものが多いですが、 先進医療に該当する医療技術には公的医療保険が適用されません。

よって、窓口での負担額は全額自己負担です。 このような場合に先進医療特約を付けていれば、 公的医療保険の範囲外の治療費をカバーすることが可能です。 いざというときの治療の選択肢を広げるためにも、 がん保険に加入するならば付けておきたい特約です。

また、先進医療特約は、ほかの特約と比べて付帯する際の保険料が安いことが多いのも特徴。 保険会社によっては主契約にあらかじめ付帯されているものもあるので、 加入前に先進医療特約の有無を確認しておくのがおすすめです。

女性向けのがん特約

医療保険に女性向けの特約を付帯しているものは多いですが、 がん保険でも女性向けのがん特約を付けられるものがあります。

女性特有のがんであると診断されたときや、 女性特有のがんで入院や手術を受ける際に保障を手厚くしてくれるので、 経済的な不安を抑えつつ治療に専念しやすくなるでしょう。

ただし、保険会社によって女性向け特約で受けられる保障内容に差があるため、 それぞれの保険会社がどのような保障内容を設定しているかをよく確認しておくことが大切です。

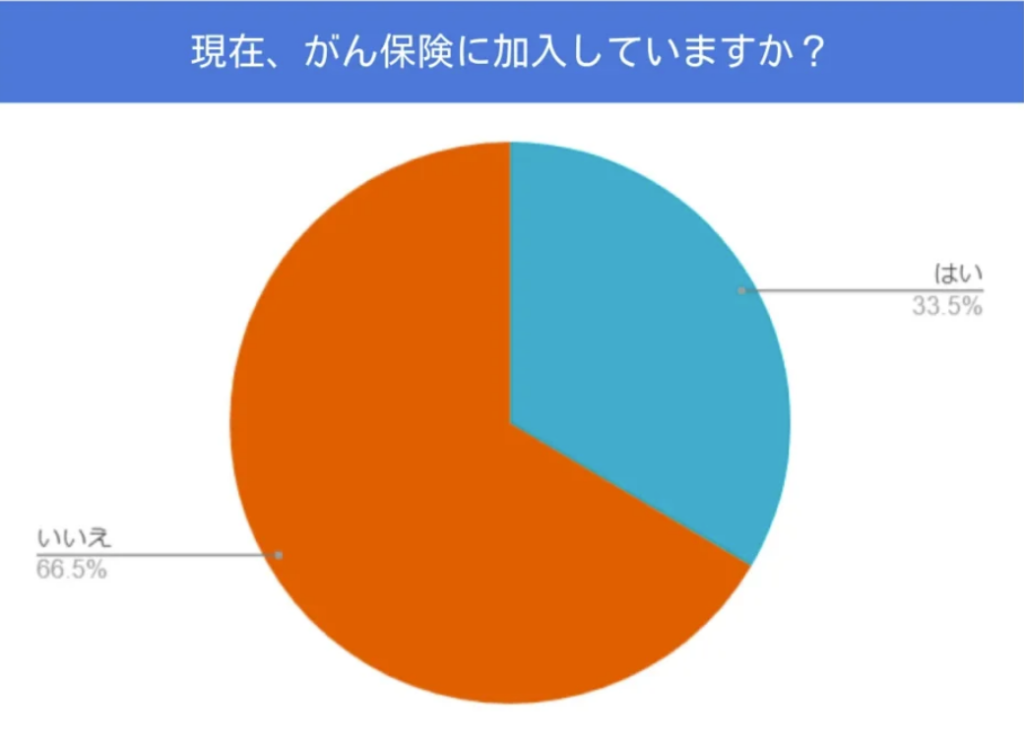

女性向けのがん保険に加入している人はどれくらい?

■調査対象者:20代~60代の女性

■有効回答数:403人

■調査期間:2022年7月3日~2022年7月8日

■調査方法:編集部独自

次に、女性向けのがん保険に加入している人がどれくらいいるのか見てみましょう。 2022年7月におこなった編集部の独自調査によると、女性403人のうち、 女性向けのがん保険に加入している人の割合は全体の33.5%であることが分かっています。

残りの66.5.%の人は女性向けのがん保険に加入しておらず、 女性ならではのがんに備えていない人のほうが多いようです。

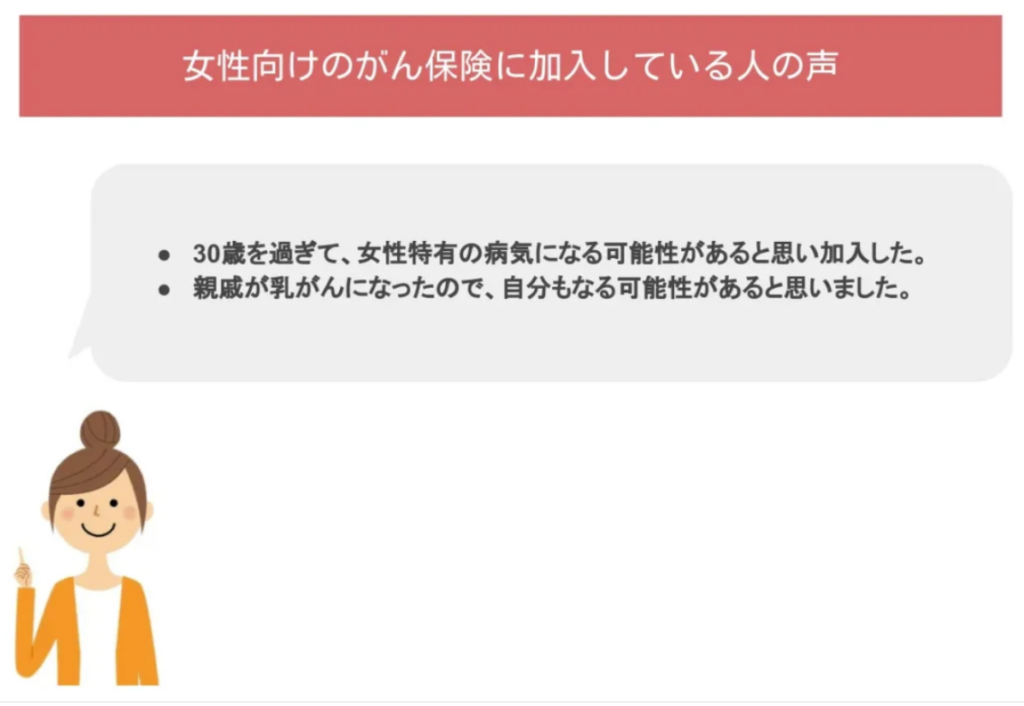

女性向けのがん保険に加入している人の声

女性のがん保険に加入している人の声を聴いてみると、 「30歳を過ぎて、女性特有の病気になる可能性が高くなってくるなと思ったため」や「親戚に乳がんになった人がいるので、 自分もなる可能性を考えたから」といった考えを持っていることが分かりました。

一定の年齢になるとがんにかかるリスクが高まることや、遺伝的な要因でがんにかかる人もいることから、 自身の年齢や家族の病歴をふまえて加入を決めた人もいるようです。

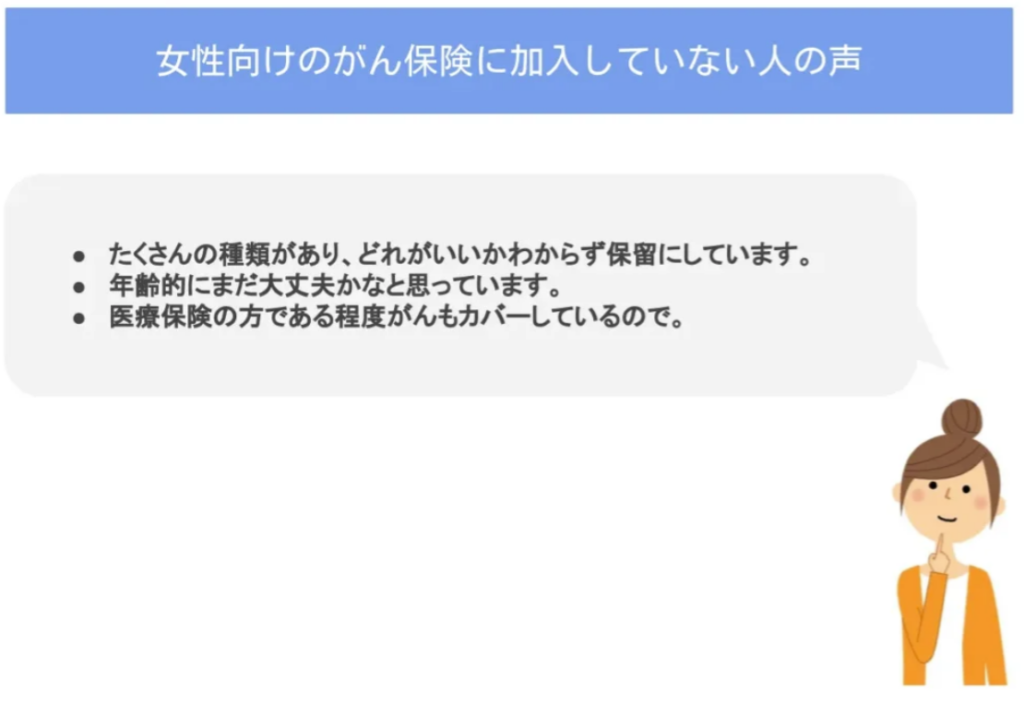

女性向けのがん保険に加入していない人の声

一方、女性向けのがん保険に加入していない人の声を聴いてみると、 「たくさん種類があり、どれがいいかわからず保留している」や「まだ若いので大丈夫と思っている」、 「医療保険の方である程度がんもカバーしているから」といった理由で、 女性向けのがん保険に加入していないことが分かりました。

確かに、年齢的にがんにかかるリスクが低ければ、 がんに対して備える必要性は高くないと思うかもしれません。

しかし、年齢が若くてもがんにかかるリスクがゼロではないこと、 医療保険でカバーしきれないがんの種類や治療方法があることも考えると、 早めにがん保険について考えておいたほうが安心でしょう。

女性向けのがん保険の選び方のポイント

女性向けのがん保険にもさまざまな種類があるため、適切ながん保険に加入するためにも、 タイプごとの違いを理解しておくことが大切です。 ここからは、女性向けのがん保険の選び方のポイントについて、詳しく説明します。

選び方のポイント

・終身型か定期型かで選ぶ

・診断給付金をもらえる条件で選ぶ

・女性向けのがん特約の充実度で選ぶ

終身型か定期型かで選ぶ

終身型のがん保険は、がんに対する備えを一生涯続けられるのが特徴です。 終身型であれば一度加入すれば保険料が変わらないため、 年齢が若いうちに加入していれば保険料を抑えつつ、がんに一生涯備えることができます。

ただし、保険料の支払方法を「終身払い」にすると、保険料を一生涯支払わなければならないことで 老後に負担を感じる可能性もあります。

一方、定期型のがん保険は、1年や5年、10年のように、期間を限定してがんに備えるタイプの保険です。

終身型と違い保険期間が一定期間になるため、終身型よりも保険料を抑えやすいことから、 子育て期間中など必要な期間に限定してがんに備えたい人におすすめです。

ただし、同じ保障内容で保険契約を更新しようとすると、 年齢が上がったことによって保険料が高くなることがほとんどなので注意が必要です。 年齢によっては更新できなくなるケースもあるため、 長期的な視野をもってどちらのタイプが良いかを検討することが大切になります。

診断給付金をもらえる条件で選ぶ

診断給付金は、まとまった金額の給付金を受け取れるのが特徴です。

治療費から生活費、健康維持のための費用や子どもの教育費まで、さまざまな用途に活用できるので、 保険会社ごとに設定しているルールを確認して、保険料とのバランスを考えながら慎重に選ぶことが大切です。

がん保険によっては、 診断給付金がもらえる回数が1回に限定されているものもあれば、複数回もらえるものもあります。

また、初期段階のがんとされる「上皮内新生物(上皮内がん)」の取扱いも保険会社によって違います。がんは転移や再発といったリスクのある病気なので、 診断給付金をもらえる条件がどのようになっているかを確認したうえでがん保険に加入することも重要です。

女性向けのがん特約の充実度で選ぶ

女性特有のがんにかかったとき、特約で得られる保障の充実度で選ぶという方法もあります。

たとえば代々乳がん家系で、乳がんにかかるリスクが気になっているという人もいるのではないでしょうか。

あらかじめ重点的に保障を得たいがんがはっきりしている人は。女性向けのがん特約でどのような保障があるのか、給付金の額も見ながら選ぶことをおすすめします。

女性ががん保険に加入する際の注意点

加入している一般のがん保険や医療保険によっては、すでに女性特有のがんへの備えができているケースがあります。

現在加入している保険の保障内容をよく確認したうえで、保障の重複に気をつけ、必要な保障を備えるようにしましょう。

乳がんや子宮がん、卵巣がんなど女性のがんは、通常の医療保険やがん保険でも保障の対象です。すでに加入している医療保険があれば入院・手術給付金が、がん保険があれば診断給付金や入院・手術給付金が支払われる可能性があります。

このような場合、女性特有のがんにかかったときの保障がさらに充実するというメリットはありますが、 必要以上の備えを用意してしまうと、それだけ保険料が負担になってしまいます。 新たに女性向けのがん保険に加入する際は、現在加入している保険の内容を振り返ることが大切です。

まとめ

女性向けのがん保険とは、通常のがんを保障したうえで女性特有のがんをさらに手厚く保障する保険です。乳がんや子宮がん、卵巣がんなど女性特有のがんに対して重点的に備えたいという人は、この記事でご紹介した方法で女性向けがん保険を選んでみてください。

ただし、女性特有のがんは通常の医療保険やがん保険でも保障の対象になります。すでに加入している医療保険やがん保険がある場合は、既存の保障内容をよく確認して新たに保障を追加する必要があるかよく考えましょう。

保険会社によっては、医療保険やがん保険に「女性向けがん特約」を追加することで、女性特有のがんをより手厚く保障できる場合もあります。

まずは、今加入している保険の内容を確認しましょう。その際、特約を付けられないか保険会社や保険代理店に相談してみるのもいいでしょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。