医療保険とは、病気やケガをした時の医療費や生活費の負担をカバーするための保険です。医療保険は「公的医療保険」と「民間医療保険」の2つに分けられます。

公的医療保険は、都道府県・市町村の国保組合や協会けんぽ、健康保険組合などが、 加入者から集めた保険料によって医療保険事業を行い、保険給付を行う制度をいいます。

日本ではすべての国民がこの医療保険制度に加入する「国民皆保険制度」がとられており、原則としてかかった医療費の一部のみを負担すればよいことになっています。

民間医療保険は、公的医療保険のように強制加入ではなく、任意加入です。 民間の保険会社が定める所定の病気やケガで入院や手術、治療などをおこなった際、契約内容に応じた所定の給付金が支給されます。

さまざまな保険会社が多様な医療保険を販売しており選択肢が豊富にあるのが特徴です。

特に女性の場合、妊娠・出産時に保障を受けられる可能性があるため、民間の医療保険を検討するケースは多いのではないでしょうか。そこで今回は、選択肢が豊富で迷いがちな民間の医療保険に焦点を当て、 女性が加入するメリットや妊娠・出産時の適用などについて詳しく説明します。

女性の医療保険の加入率はどれくらい?

- ■ 調査概要

- 調査対象者:20代~50代の女性の方

- 有効回答数:200人

- 調査期間:2022年9月5日~9月10日

- 調査方法:編集部の独自調査

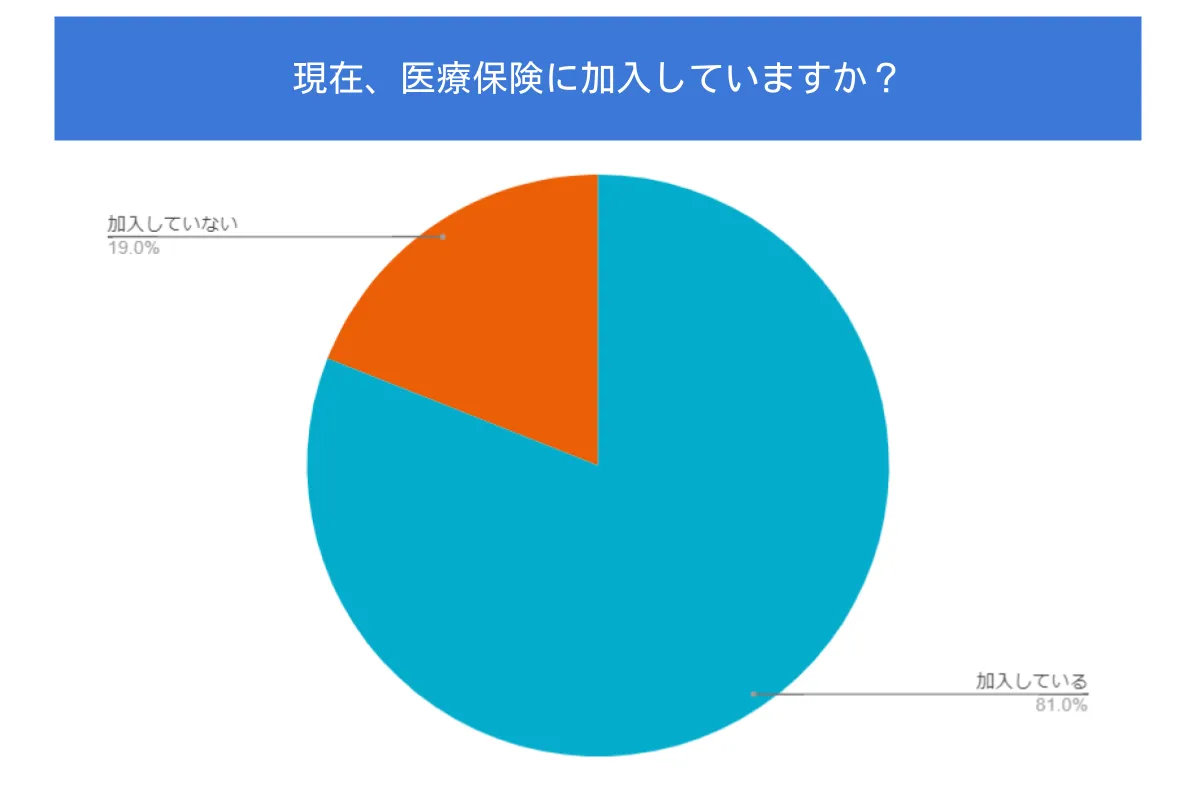

病気やケガによる経済的な損失を補ってくれる医療保険ですが、 医療保険に加入している女性はどれくらいいるのでしょうか?

2022年9月におこなった編集部の独自調査によると、調査対象の女性200人のうち、 医療保険に加入している人の割合は81.0%でした。

一方で医療保険に加入していないと答えた人の割合は19.0%でした。

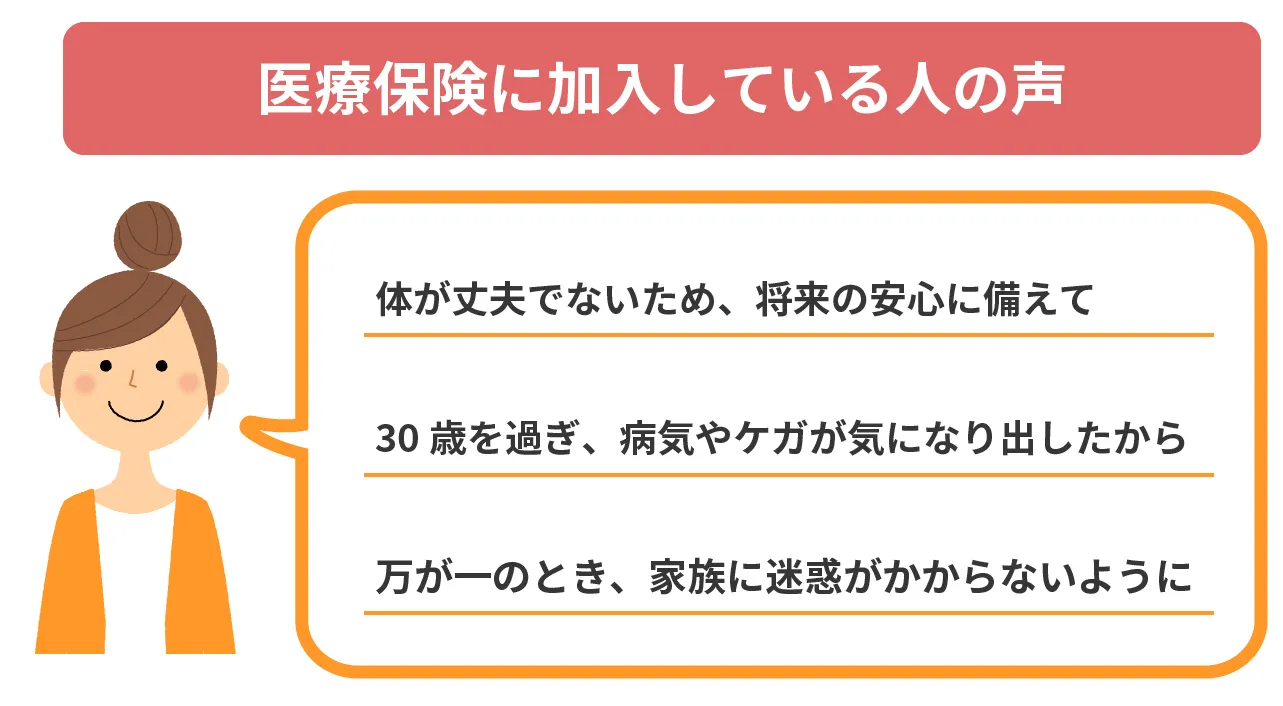

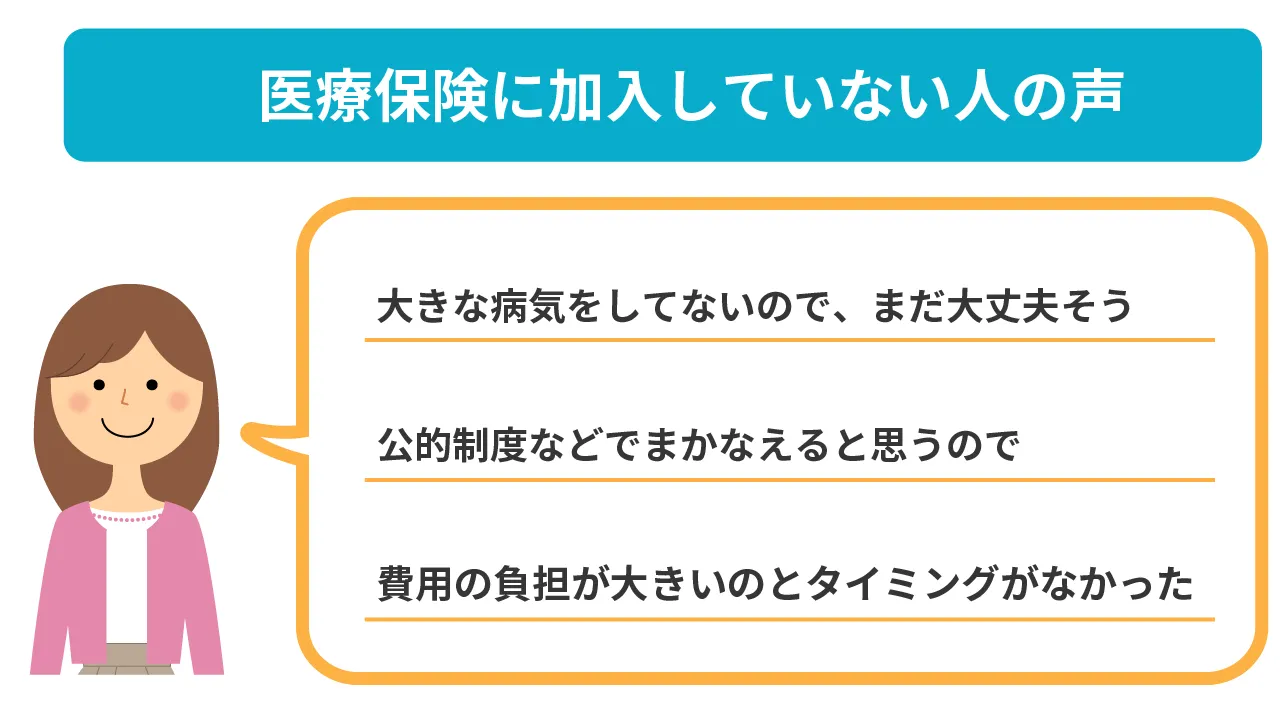

健康に自信がある人や、公的医療保険である程度経済的な負担を賄えると考えている人は、 医療保険に加入する必要性は低いと感じているようです。

また、家計の状況によっては保険料の支払いが難しいと考え、 病気やケガへの備えをあきらめる人がいることも分かりました。

しかし、どれだけ健康に自信がある人でも、 将来的に病気やケガをする可能性がないとは言い切れません。

さらに、入院時に個室を利用した際の差額ベッド代や通院にかかる費用、入院や手術で仕事を休んだ場合の収入減少など、 公的保険ではまかないきれない負担が発生する場合もあります。

保険料を抑えやすいシンプルな保険も多く販売されているので、 加入できる医療保険はないか、一度検討してみてもよいかもしれません。

医療保険に加入するメリット

女性が医療保険に加入することには、以下の2つのメリットがあります。

医療保険に加入するメリット

・病気やケガのリスクに備えられる

・妊娠・出産時のリスクに備えられる

病気やケガのリスクに備えられる

医療保険に加入すると、 病気やケガによる入院や手術、不随して発生する収入の減少・停止といったリスクに備えることができます。

なお、医療保険は幅広い病気やケガを保障してくれますが、 女性特有の病気に対して、手厚く備えたいという場合は「女性保険」という選択肢もあります。

医療保険と女性保険の違いは、子宮筋腫や乳がんなどの病気で入院した際に、 通常の医療保険の給付金よりも手厚い保障が用意されている点です。 女性特有の病気に対してしっかりと備えたいという人は、女性保険の加入も検討してみましょう。

妊娠・出産時のリスクに備えられる

妊娠や出産を予定している女性であれば、 妊娠・出産に伴い発生するトラブルのリスクがあります。 正常分娩は保障の対象外ですが、重度のつわり(悪阻)や妊娠高血圧症候群に対する医療や帝王切開分娩の手術費などは保障の対象になります。

出産時には何が起こるかわかりません。人によっては、緊急帝王切開で出産することも考えられます。

医療保険に加入していれば、 このような妊娠中・出産時の治療費に備えられるため、何かと出費が多い出産前後でも心強いでしょう。

医療保険を選ぶ際のポイント

女性が医療保険を選ぶ場合、以下の2つのポイントを意識しておくことが大切です。

医療保険を選ぶ際のポイント

・掛け捨て型か貯蓄型か

・死亡保障があるものを選ぶかどうか

適切な医療保険を選ぶための判断基準をはっきりさせておけば、 加入すべき医療保険を選びやすくなるでしょう。 ここからは、女性が医療保険を選ぶ際のポイントについて詳しく説明します。

掛け捨て型か貯蓄型か

医療保険は、掛け捨て型と貯蓄型の2つのタイプに分かれます。

掛け捨て型

掛け捨て型の医療保険は、貯蓄型の医療保険よりも保険料を安く抑えやすいのが魅力です。1年や5年、10年など保険期間が決まっている「更新型」と、一生涯保障が受けられる「終身型」があります。

女性の場合は結婚・出産・子育てによってライフプランが大きく変わるため、掛け捨て型・更新型の医療保険を選び、ライフプランにあわせて見直すという方法もあります。

掛け捨て型の更新型であれば、 「子育て期間中だけ保障を手厚くしたい」など、必要な期間に限定して病気やケガなどに備えることが可能です。ただし、掛け捨て型には貯蓄機能がありません。文字通り保険料は掛け捨てになるということを覚えておきましょう。

貯蓄型

貯蓄型の医療保険には、通常の医療保障に加えて貯蓄機能もついています。

貯蓄機能の中身は保険商品によって異なりますが、一定期間ごとに受け取れる「祝い金」や、保険期間の満期に達したときに受け取れる「満期金」、 解約したときに受け取れる「解約返戻金」などがあります。

これらの給付により、病気やケガにならなかったとしても、一定の貯蓄ができる点が魅力となっています。

しかし、貯蓄型の医療保険は、貯蓄機能がある分掛け捨て型の医療保険よりも保険料は高くなりがちです。将来受け取るお金を重視するあまり、現在支払う保険料が高額になって家計を圧迫する可能性もあるので、注意が必要です。

掛け捨て型と貯蓄型どちらに加入するか悩む人は多いですが、 それぞれのメリット・デメリットを理解したうえで、よりメリットが大きいと感じるタイプの保険を選びましょう。

死亡保障があるものを選ぶかどうか

死亡保障が付いている医療保険を選ぶと、保険の対象である自分に万が一のことがあったとき、家族にまとまったお金を残せます。

女性の場合は主婦として家事や育児を担っていることが多く、たとえ働いていなくても亡くなったときの経済的損失ははかりしれません。残された夫が家事・育児と仕事を両立させるため、家事代行や託児サービスなどに頼る場合、出費は否応なしに増えてしまいます。

また、女性が働いて家計を支えている場合には、家計に与える影響はさらに大きくなります。

女性の医療保険にも死亡保障を付けることで、万が一の際に家計に与える影響をカバーし、経済的に安定した生活を送りやすくなるでしょう。

医療保険で妊娠や出産に備える場合によくある疑問

医療保険に加入しようかどうか考えている女性には、 「妊娠が発覚してから医療保険に加入できるのだろうか」や「正常分娩や帝王切開でも医療保険を使えるのだろうか」といった疑問を持つ人が多いのではないでしょうか。

将来のリスクにしっかり備えるためには、 妊娠や出産時にどこまで保険が適用されるかについて理解を深めておくことが大切です。

妊娠してから医療保険に加入することはできる?

妊娠していることが分かったあと、医療保険に加入することはできるのでしょうか。

結論から言えば、妊娠中でも加入を認めている医療保険もあれば、認めていない医療保険もあります。保険会社によって引受条件は異なるため、加入を考えている場合はまず保険会社に問い合わせてみるとよいでしょう。

ただし、妊娠中に加入できてもその妊娠によるトラブルは保障の対象外になっていたり、 加入後5年など一定期間は妊娠や出産に関するトラブルを保障しなかったりなど、条件付きでの加入になることもあります。

また、妊娠中であることとは別に、過去の傷病歴などを理由に 医療保険の加入を断られるケースもあります。

多くの女性にとって、妊娠・出産時期がいつになるかはわからないものです。将来のためにも、就職や結婚のタイミングで早めに医療保険に加入しておくことをおすすめします。

正常分娩時の適用はされない

正常分娩は病気ではないため、原則として公的医療保険・民間医療保険の保障対象外です。そのため、正常分娩で出産・入院しても、入院給付金といった保障は受け取れません。

正常分娩の場合、出産にかかる費用はほとんど自己負担しなければならないことを覚えておきましょう。

ただし、出産時には公的医療保険制度から「出産育児一時金」が受けられます。妊娠・出産時には加入中の公的医療保険や自治体によって助成制度が用意されているため、事前に情報を確認しておくとよいでしょう。

帝王切開時の適用はされる?

帝王切開に関しては、正常分娩とは違い医療行為を伴うため、 公的医療保険・民間医療保険ともに保障対象です。帝王切開で出産した際の自己負担は、手術・入院などでかかった医療費の3割のみとなり、さらに「高額療養費制度」の対象になります。

また、民間の医療保険に加入している場合、民間の医療保険からも所定の給付金を受け取ることができます。帝王切開は正常分娩よりも入院期間が長く身体にも負担がかかるため、公的医療保険とあわせて民間の医療保険に加入しておくと安心です。

帝王切開後に加入する医療保険の場合は?

子供を2人以上欲しいと思い、 1人目の出産を終えてから「今後の出産に備えて医療保険に加入しよう」と考える人もいるでしょう。

しかし、保険会社によっては、1人目の子どもを出産したときに帝王切開をしていた場合、 2人目の子どもを出産する際は帝王切開に関する費用が保障されない場合があるので注意が必要です。

保険会社によって保障の適用条件は異なるため、 過去に帝王切開経験のある人は、まず保険会社に問い合わせてみるとよいでしょう。

まとめ

本記事では、民間医療保険に焦点を当てて、女性が医療保険に加入するメリット、 妊娠・出産時の保障の適用などについて説明しました。

とくに、今後妊娠や出産を考えている人は、 加入するタイミングやプランによっては適切な保障を受けられなくなる危険性があるので注意が必要です。

この記事で説明した内容を参考にしていただき、 必要な備えを用意できるようにしておいてください。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。