生命保険は、被保険者(保険の対象となる人)が亡くなったり、所定の高度障害状態になったりしたときに保険金が支払われる商品で、「掛け捨て型」と「貯蓄型」の2種類があります。

万が一に備えるために生命保険への加入を検討しているものの「掛け捨て型を選ぶメリットや貯蓄型との違いがよく分からない」という方もいるのではないでしょうか。 そこで本記事では、掛け捨て型の生命保険のメリットや注意点、 貯蓄型の保険との違いなどを詳しく説明します。

掛け捨て型の生命保険とは?貯蓄型保険との違い

掛け捨て型の生命保険は、保険期間内に解約しても解約返戻金がないか、あってもごくわずかです。保険期間が満了しても、満期保険金が支払われることはありません。

保険期間は「10年間」や「60歳まで」のように一定期間となるのが一般的です。また商品によっては、保険期間が満了を迎えたあとも更新することで保障を継続できます。

掛け捨て型の生命保険の種類

代表的な掛け捨て型の生命保険には「定期保険」と「収入保障保険」があります。それぞれの特徴は、以下の通りです。

| 保険の種類 | 保障内容 |

|---|---|

| 定期保険 | 所定の保険期間内に被保険者が死亡または高度障害状態になると、まとまった金額の死亡・高度障害保険金が支払われる保険 |

| 収入保障保険 | 所定の保険期間内に被保険者が死亡または所定の高度障害状態になると、保険期間が満了するまで分割で保険金が支払われる保険 |

簡単にいえば、万が一のときの保険金を一括で受け取るのが定期保険、分割で受け取るのが収入保障保険です。

また、病気やけがによる入院や手術などを保障する「医療保険」や、所定のがんを重点的に保障する「がん保険」も、2022年10月現在では掛け捨て型が主流となっています。

貯蓄型との違い

貯蓄型の生命保険は、掛け捨て型とは異なり保険期間の途中で解約したときや保険期間が満了したときなどにもお金を受け取ることができます。

代表的な貯蓄型生命保険には、終身保険や養老保険、学資保険、個人年金保険があります。

| 保険の種類 | 保障内容 |

|---|---|

| 終身保険 | 途中で解約しない限り、死亡または高度障害状態になったときの保障が一生涯続く保険 |

| 養老保険 | 保険期間中に被保険者が死亡または高度障害となった場合は死亡保険金が、満期まで生存していた場合は満期保険金が支払われる保険 |

| 学資保険 | 子供が18歳や20歳など契約時に設定した年齢になると保険金や学資金を受け取れる保険 |

| 個人年金保険 | 保険料を払い続け設定した年齢(60歳や65歳など)に達すると、一定期間または一生涯にわたって年金を受け取れる保険 |

掛け捨て保険のメリット

掛け捨て型の生命保険の主なメリットは、以下の2つが挙げられます。

掛け捨て保険のメリット

・保険料の負担を抑えやすい

・小さな保険料で大きな備えができる

保険料の負担を抑えやすい

掛け捨て型の生命保険の多くには、解約したときの解約返戻金がありません。また、保険期間が満期を迎えても満期保険金を受け取ることもできません。その反面、貯蓄型よりも保険料が割安です。

社会人になって間もない人など、家計に余裕がなく保険料の支払いをできるだけ抑えたい場合は、 掛け捨て型の生命保険を中心に検討すると良いでしょう。

小さな保険料で大きな備えができる

一般的に生命保険は、保険金額を高くするほど保険料の負担も重くなっていきます。貯蓄型の生命保険の保険金額を高くすると、家計を圧迫してしまいかねません。その点、掛け捨て型の生命保険であれば比較的少ない負担で手厚い保障を受けられます。

子どもがまだ小さい時期は、 収入の担い手である世帯主が亡くなったときの生活費や教育費などの支払いに備えるために数千万円の保障が必要になることがあります。

貯蓄だけで数千万円のお金を準備するのは現実的ではないでしょう。掛け捨て型の生命保険に加入することで、家計の負担を抑えつつ必要な保障を準備することができます。

掛け捨て型の生命保険料はどれくらい?

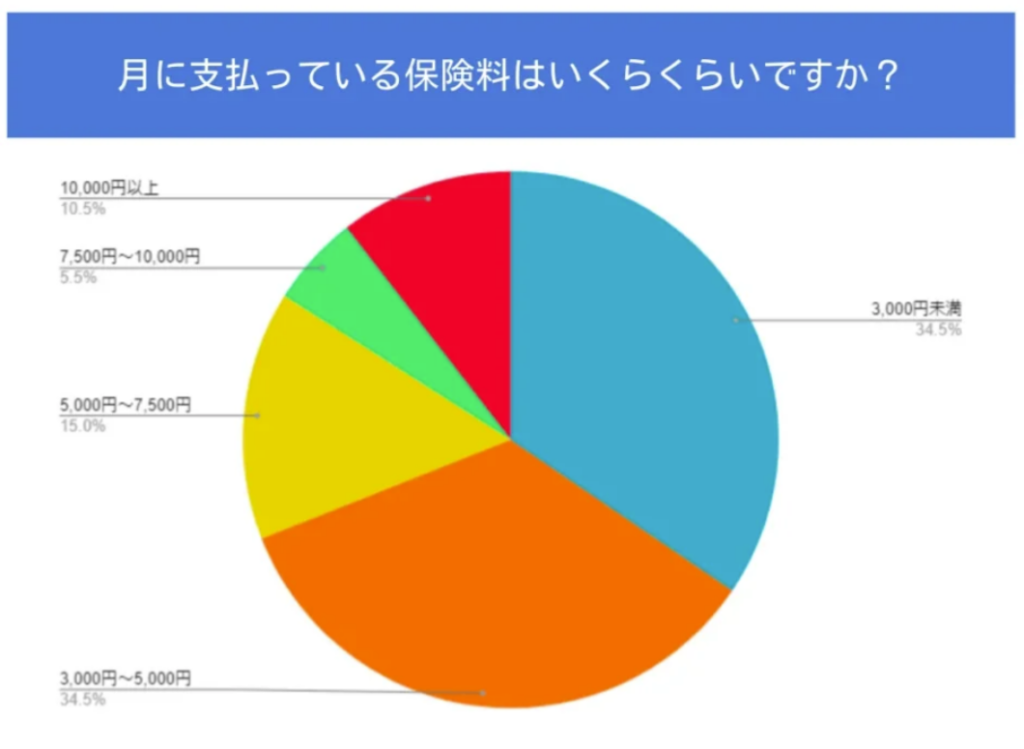

■ 調査概要

調査対象者:掛け捨て型の生命保険に加入している方

有効回答数:200人

調査期間:2022年9月5日~9月10日

調査方法:編集部の独自調査

生命保険に加入する場合、毎月の保険料をいくらに設定するかという点は悩みやすい部分です。 家計を安定させつつ病気やケガへの備えを用意するためにも、なるべく適切な保険料に設定しておきたいものです。

2022年9月におこなった掛け捨て型の生命保険に加入している方200人を対象にしたアンケートによると、7割近くの人は毎月の保険料を5,000円未満に設定しているということがわかりました。

掛け捨て保険の注意点

掛け捨て型保険には、メリットだけではなく注意点もあるため、よく理解したうえで必要性を考えることが大切です。

ここでは、掛け捨て型生命保険の代表的な注意点を2つご紹介します。

掛け捨て保険の注意点

・支払った保険料は戻ってこない

・保障期間が設定されていることが多い

支払った保険料は戻ってこない

掛け捨て型の生命保険は、保険期間中に被保険者が死亡または所定の高度障害状態にならなかったとしても、支払った保険料が戻ってくることはありません。

満期になったときの満期保険金もないため、貯蓄型保険とは異なり資産形成には活用できないことを理解したうえで加入しましょう。

保障期間が設定されていることが多い

掛け捨て型の生命保険は基本的に保障期間が一定であり、 一生涯の保障は受けられません。

商品によっては、保険期間が満了を迎えたあとも所定の年齢まで更新することもできますが、更新後はそれまでよりも保険料が高くなるのが一般的です。

もし他の生命保険に乗り換える場合は、過去一定期間の健康状態を告知して保険会社の診査を受ける必要があります。保険期間の満了をきっかけに他の生命保険に乗り換えようにも、一定期間内に病気をして投薬や手術などを受けたことがあると、診査に通過できない場合があります。

貯蓄型の生命保険のメリット

続いて、貯蓄型生命保険のメリットとデメリットをみていきましょう。貯蓄型の生命保険のメリットとして、以下の2つが挙げられます。

貯蓄型の生命保険のメリット

・保障を用意しつつ資産形成が可能

・解約返戻金の範囲内でお金を借りられる

これらのメリットを掛け捨て型生命保険のメリットと比較することで、 どちらのタイプの生命保険に加入すればよいか判断しやすくなります。

保障を用意しつつ資産形成が可能

貯蓄型の生命保険のなかには、解約返戻金や満期保険金などを受け取れるものがあります。例えば終身保険では、亡くなったり所定の高度障害状態に該当したりしたときに死亡・高度障害保険金を受け取れるだけでなく、途中で解約して解約返戻金を受け取ることも可能です。

受け取った解約返戻金は、生活費や教育費などの支払いに充てられます。死亡・高度障害状態に備えながら、教育資金や老後資金などを準備できるのは貯蓄型の生命保険のメリットといえるでしょう。

解約返戻金の範囲内でお金を借りられる

貯蓄型の生命保険の契約者は、解約返戻金の範囲内でお金を借りることができる「契約者貸付」を利用できます。契約者貸付を利用した場合は、利息を含めて保険会社に返済しなければなりませんが、消費者金融やカードローンなどよりも比較的低い金利での借り入れが可能です。

お金が必要になったからといって生命保険を解約してしまうと、解約返戻金を受け取れたとしても保障はなくなってしまいます。契約者貸付を利用することで、保険契約が消滅することなくお金を工面できます。

また、突然の収入減少や支出の増加などで保険料が支払えなくなったときは、解約返戻金の範囲内で保険料を立て替えてくれる「自動振替貸付」を利用することも可能です。

貯蓄型の生命保険の注意点

貯蓄型の生命保険にも、もちろんデメリットはあります。 代表的な注意点として、以下の2つが挙げられます。

貯蓄型の生命保険の注意点

・保険料が掛け捨てよりも割高になる

・解約する時期によっては損失が大きくなる

これらの注意点を理解しておけば、 貯蓄型の生命保険についてよく理解したうえで加入すべき生命保険を決められるようになるでしょう。

保険料が掛け捨てよりも割高になる

貯蓄型の生命保険の場合、定期型の生命保険よりも長い期間のリスクに備えるケースが多いため、保険料は高くなりやすいです。 「転職した」「景気が悪化した」などの理由で収入が減少したときに、 保険料の支払いが困難になる可能性は、掛け捨て型保険よりも高いといえます。

貯蓄型の生命保険に加入する際は、長期的に保険料を支払い続けられるかよく考えましょう。

解約する時期によっては損失が大きくなる

貯蓄型の生命保険は、 解約する時期が早いほど、払込保険料に対する解約返戻金額の割合である「返戻率」が低下します。

商品によって異なりますが、加入してから数年で解約すると解約返戻金の額が払い込んだ保険料の総額を大きく下回って元本割れすることがあります。

まとめ

掛け捨て型の生命保険は、貯蓄型よりも保険料が割安です。家計への負担を抑えて万が一に備えたい人や、数千万円ほどの高額な死亡保障が必要な人は、掛け捨て型を選ぶと良いでしょう。

一方で貯蓄型の生命保険とは異なり、解約したり保険期間が満期を迎えたりしても戻ってくるお金はないため、資産形成には活用できません。

掛け捨て型と貯蓄型のどちらに加入すべきかは人それぞれです。生命保険の種類ごとの特徴をよく理解し、ライフプランや備えたいリスクなどを踏まえて検討することが大切です。

保険コンパスなら、何度でも相談無料です!

COMPASS TIMES

編集部

保険やお金に関するコラムはもちろん、身近な病気から最先端医療まで、様々な分野で活躍する名医へのインタビュー記事を集めた「名医の羅針盤」など幅広く特集。

■保険とお金のご相談は保険コンパスへ■

保険コンパスでは、経験豊富なコンサルタントがお客様のご意向をお伺いし、数ある保険の中から最適なプランをご提案いたします。