将来的に起こりうる万が一の事態に備えるための生命保険。 もしものことを考えると加入しておきたいものですが、「本当に生命保険に入る必要はあるの?」、 「生命保険に入るとどのようなメリットがあるのだろう?」という疑問を持つ人は多いようです。

生命保険に加入すべきかどうかを決めるためには、生命保険に関する知識を深めることが大切です。

そこで本記事では、生命保険がどのようなものであるか、 生命保険に加入するメリットや含まれている保険の種類、生命保険に加入する必要性などについて詳しく説明します。

生命保険は必要?不要?

まず20代~60代の男女を対象に生命保険に加入している人の割合、加入していない人の声を紹介します。

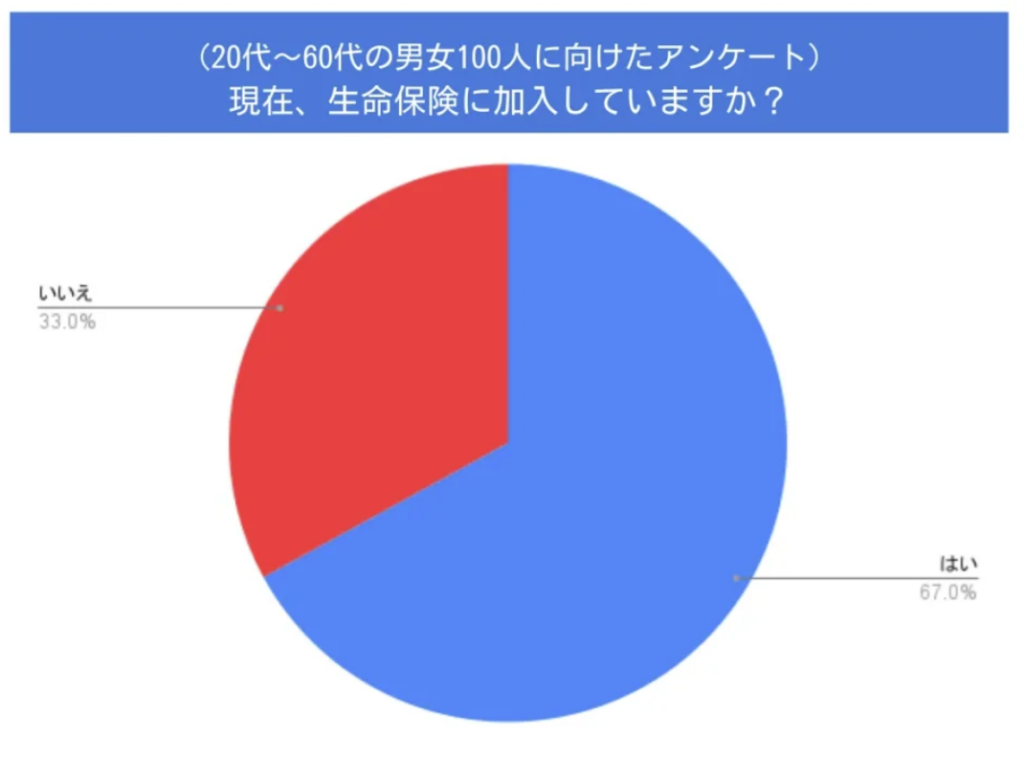

生命保険は加入している人のほうが多い

- 調査対象:20代~60代の男女

- 有効回答数:100人

- 調査期間:2022年2月10日~2月14日

- 調査方法:編集部独自

アンケートでは、20〜60代の男女のうち67%が生命保険に加入している結果となりました。およそ3人に2人の割合で生命保険に加入しているようです。一方で20〜60代の約1/3は、生命保険に加入していないと回答しています。

また生命保険文化センターの調査によると、生命保険の加入率は男性81.1%、女性82.9%、全体で82.1%でした。

※出典:生命保険文化センター「令和元年度 生活保障に関する調査」(令和元年12月発行)」

以上の結果から、万一の事態に備えて生命保険に加入している人のほうが多いと考えられます。

生命保険が不要と考えている人の意見

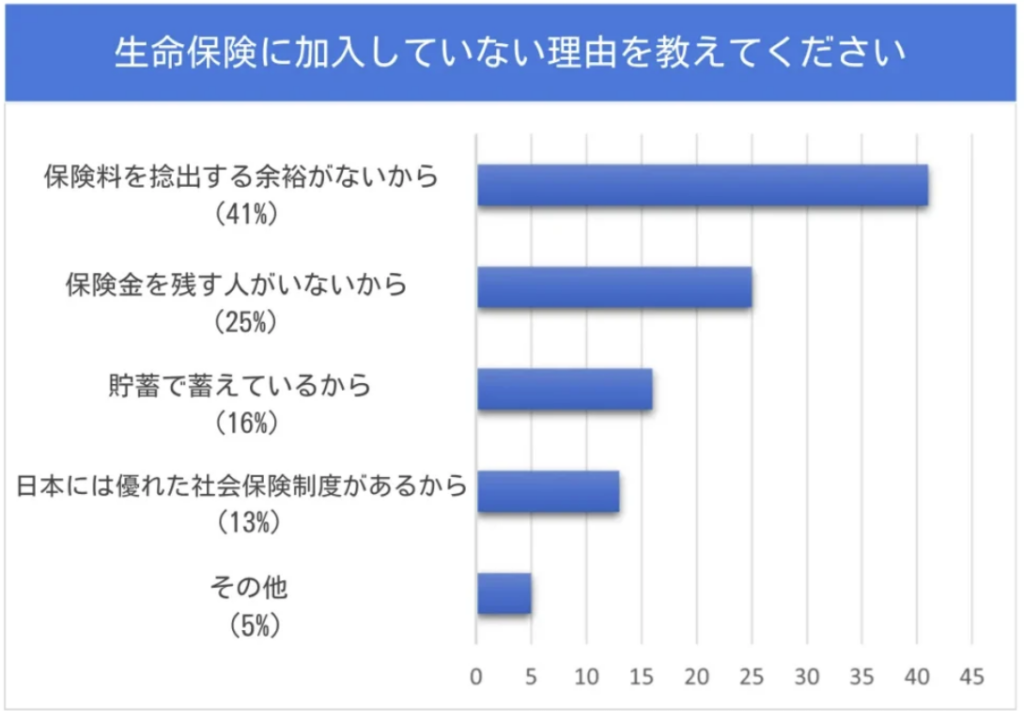

- 調査対象:20代~60代の男女

- 有効回答数:100人

- 調査期間:2022年2月10日~2月14日

- 調査方法:編集部独自

では、生命保険に加入しなかった人は、なぜ不要と考えたのでしょうか。

アンケートによると、「保険料を捻出する余裕がない」「保険金を残す人がいない」「日本には優れた社会保険制度がある」といった理由で生命保険の加入を見送ったようです。他にも保険料の支払いが、無駄に感じるという声もありました。

たしかに、日本の社会保険制度は優れています。日本は全国民が公的医療保険に加入しており、病気やケガで治療を受けたり入院したりしても、3割以下の自己負担で済みます。

医療費の自己負担が高額になったときは「高額療養費制度」を利用することで、ひと月あたりの限度額を超えた部分については払い戻してもらえます。

また、原則として20歳以上の人は、公的年金にも加入しているため、亡くなった人に所定の要件を満たす配偶者や子供がいるのなら遺族年金が支払われます。

その一方で、病気によっては公的医療保険の給付を受けても医療費の自己負担が高額になることがあります。亡くなったときに、家族が遺族年金だけで生活できるとは限りません。

生命保険に加入しないと安易に判断するのではなく、備えるべきリスクや保障内容を理解し、ご自身にとっての必要性をよく考えることが大切です。

そもそも生命保険とは

そもそも生命保険は、加入している人が保険料を出し合い、万が一のことがあった人に対して、集めた中から給付をする「相互扶助」の仕組みです。

日常生活には、さまざまなリスクが潜んでいます。例えば、がんや心筋梗塞などを患って、入院や通院が必要になると、公的医療保険ではまかないきれない費用負担が発生するかもしれません。家計を支える人が死亡すると、葬儀費用や子供の教育費、今後の生活費が足りなくなることも考えられます。

また、長生きしたときも、老後の生活資金や介護にかかる費用といったお金を備えておかなければ、 安定的な暮らしを維持できなくなるでしょう。

生命保険に加入していれば、万が一の事態が生じたときに必要なお金を、保険金や給付金でカバーできます。 自分自身だけでなく、残された家族の生活の安定を図ることにもつながるため、 もしものことを想定して早い段階で備えを用意しておくことが大切になります。

生命保険の種類

では、生命保険にはどのような種類があるのでしょうか。生命保険は、大きく以下の4種類に分けられます

生命保険の種類

・死亡保険

・生存保険

・生死混合保険

・その他の生命保険

(医療保険・がん保険など)

死亡保険は、保険の対象となる人(被保険者)が亡くなったり、保険会社が定める高度障害状態になったりしたときに保険金が支払われます。

一定の期間を定めて加入する「定期保険」や、一生涯にわたって死亡・高度生涯に備えられる「終身保険」があります。また、万が一のとき、給料のように毎月一定額の保険金が支払われる「収入保障保険」も死亡保険の一種です。

生存保険は、保険期間が満了したあとも被保険者が生存しているときに保険金が支払われます。子供の教育資金を準備できる「学資保険」や、老後の年金を準備できる「個人年金保険」などが生存保険に該当します。

生死混合保険は、被保険者が保険期間中に亡くなったときは死亡保険金が、保険期間の満了まで生存していたときは満期保険金が支払われます。死亡保険金と満期保険金が同じ金額である「養老保険」が代表的です。

その他の生命保険は、死亡や生存以外の理由で保険金が支払われるのが特徴です。例えば、病気またはケガを治療するための入院・手術に備える医療保険や、所定のがんに備える「がん保険」などは、広い意味でいえば生命保険に分類されることがあります。

生命保険に加入するメリットは?

「多くの人が加入しているのは分かったけれど、 本当に生命保険に加入する必要性はあるの?」と疑問に思う人もいるのではないでしょうか。

加入するかの判断を適切にするためには、 生命保険のメリットについて理解しておく必要があります。 生命保険に加入する主なメリットとして、以下の3つが挙げられます。

生命保険に加入するメリット

・万一のリスクに備えることができる

・相続税の対策ができる

・所得税や住民税を軽減できる

ここからは、生命保険の必要性や加入するメリットについて詳しく説明します。

万一のリスクに備えることができる

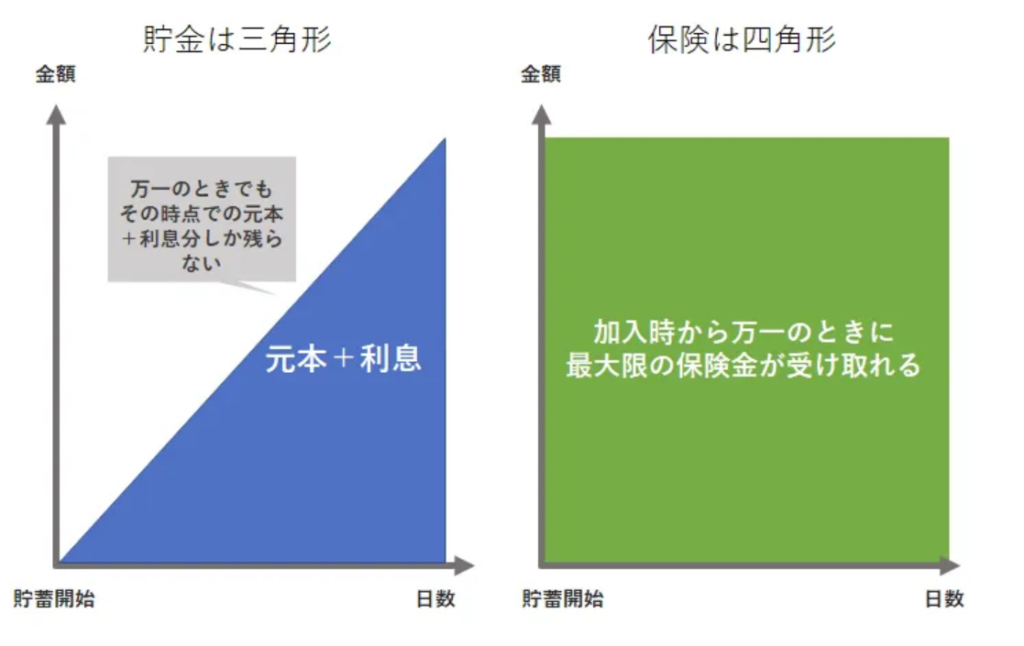

当然のことではありますが、生命保険に加入すれば、 万一のリスクに備えることができます。 「預貯金で将来のリスクに備えたい」と考える人も多いようですが、 必要な金額の預貯金を貯めるためにはそれなりの時間がかかってしまいます。 貯金を貯めている間に万一のことがあると、 金銭面の負担が貯蓄額を上回り、生活が困窮するかもしれません。

生命保険では、保険料を払い込んだ数年後に亡くなったとしても、契約時に決めた保険金をすぐに受け取れます。保険に加入していれば、預貯金の残高にかかわらず、万一のことがあったときに必要なお金を用意することが可能です。

相続税の対策ができる

生命保険への加入は、相続税の対策にもつながります。 亡くなった人の財産を相続する権利のある人が死亡保険金を受け取ったときは「500万円×法定相続人の数」で計算される非課税限度額まで相続税がかからないためです。

例えば、法定相続人が妻と子供2人の合計3人である場合、500万円×3人=1,500万円までの死亡保険金について相続税が非課税となります。生命保険を活用することで、相続税の負担を抑えてより多くの遺産を家族に引き継げる可能性があるのです。

ただし、保険の契約者と被保険者、受取人の関係によっては、 相続税の対象にならないケースがある点には注意しましょう。 保険の契約形態と、対象となる税金の種類は以下の通りです。

- 契約者と被保険者が同じ人物:相続税

- 契約者と保険金受取人が同じ人物:所得税

- 契約者、被保険者、保険金受取人がすべて異なる人物:贈与税

例えば、契約者と被保険者が夫で、保険金の受取人が妻や子供のようになっていれば相続税が課税対象になります。 しかし、契約者が夫で被保険者が妻、 死亡保険金の受取人が夫のようになっていると、所得税が課税対象になります。 また、契約者が夫で被保険者が妻、保険金の受取人が子供のようになっていると、 贈与税の対象になります。

所得税や住民税を軽減できる

生命保険に加入すると、税金の負担を軽減できる可能性があります。1年間に支払った保険料の額に応じて課税所得を減額する「生命保険料控除」の対象になるためです。

課税の対象となる所得から控除される金額は、1月1日から12月31日までに支払った保険料に応じて決まる仕組みです。2012年(平成24年)1月1日以降に生命保険を契約した場合、控除額は以下の計算式で決まります。

〇所得税計算時の控除額

| 年間保険料等の総額 | 控除額 |

|---|---|

| 20,000円以下 | 年間保険料等の全額 |

| 20,000円超〜40,000円以下 | 年間保険料等×1/2+10,000円 |

| 40,000円超〜80,000円以下 | 年間保険料等×1/4+20,000円 |

| 80,000円超 | 一律 40,000円 |

〇住民税計算時の控除額

| 年間保険料等の総額 | 控除額の計算方法 |

|---|---|

| 12,000円以下 | 年間保険料等の全額 |

| 12,000円超〜32,000円以下 | 年間保険料等×1/2+6,000円 |

| 32,000円超〜56,000円以下 | 年間保険料等×1/4+14,000円 |

| 56,000円以下 | 一律 28,000円 |

このように所得税と住民税で、所得から控除される金額や決まり方が異なります。

また生命保険料控除は、 保険の種類ごとに「一般」「介護医療」「個人年金」の3区分にわかれており、適用限度額は以下の通りとなります。

【控除額の上限】

| 全体 | 所得税:12万円 住民税:70,000円 |

|---|---|

| 一般生命保険料控除 (定期保険・終身保険・学資保険など) | 所得税:40,000円 住民税:28,000円 |

| 介護医療保険料控除 (医療保険・がん保険・介護保険など) | 所得税:40,000円 住民税:28,000円 |

| 個人年金保険料控除 (個人年金保険※個人年金保険税制適格特約の付帯が必要です) | 所得税:40,000円 住民税:28,000円 |

※上記区分は2012年(平成24年)1月1日以降の生命保険契約に適用されます

将来のリスクに備えながら節税ができる可能性がある点も、生命保険に加入するメリットの1つでしょう。

生命保険料控除を受けるためには、会社員は年末調整、 自営業やフリーランスは確定申告で申告する必要があります。

生命保険に加入する必要性が高い人

では、生命保険はどのような人にとって必要なのでしょうか。生命保険の必要性が高いと考えられる人の特徴は、以下の3つです。

生命保険に加入する必要性が高い人

・養っている家族がいる

・貯蓄が不十分

・必要な資金を準備したい

養っている家族がいる

配偶者や子供など養っている家族がいる人にとって、生命保険の必要性は高いと考えられます。一家を経済的に支える人が亡くなると、残された家族は、得られる収入が著しく減ってしまい生活に困ってしまう恐れがあるためです。

万が一のことがあったあと、残された家族が経済的に困る可能性があるのなら、生命保険(死亡保険)に加入して備えましょう。

また、亡くなったときだけでなく、病気やケガで入院したり休職したりすると、医療費の負担が発生するだけでなく、世帯の収入が減る可能性もあります。病気・ケガを治療するための入院や手術の費用をカバーする医療保険や、働けなくなったときにお給料のように保険金を受け取れる就業不能保険への加入を検討しましょう。

貯蓄が不十分

貯蓄が少ない若者や、車や住宅の購入などで一時的に貯蓄が減ってしまった方は、万一のことがあっても対処できない可能性があるのなら、生命保険への加入を検討しましょう。

病気になって入院や手術をしたとき、公的医療保険を利用すると医療費の自己負担額には限度があるものの、0円にはなりません。他の人との相部屋を避けるために希望して個室に入ったときの差額ベッド代や入院中の食事代など、高額療養費制度の対象にならないものもあります。

また、病気を療養するために仕事を休むと、収入が減ってしまう可能性もあります。会社員であれば休職したときに「傷病手当金」を受給できることがありますが、働いていたころの収入のすべてをカバーできるわけではありません。

貯蓄が不十分だと考えている方は、医療保険や就業不能保険などに加入して、備える必要がないか検討することが大切です。

必要な資金を準備したい

生命保険の中には、学資保険や個人年金保険、終身保険など、貯蓄型と呼ばれるタイプがあります。必要な資金を準備したいときは、貯蓄型保険を活用するのもひとつの方法です。

例えば老後資金を準備したいのであれば、個人年金保険への加入を検討すると良いでしょう。個人年金保険に加入して保険料を支払うと、60歳や65歳などあらかじめ決めた年齢に達したとき、年金の支給が始まります。

また、子供が大学へ進学するための資金を準備したいのであれば、学資保険に加入するのも選択肢の一つです。学資保険であれば、子供が所定の年齢に達すると、保険金や祝金を受け取って入学金や学費などの支払いに充てられます。

生命保険の保障額はいくらにする?

生命保険に加入するときは、死亡保険金額を設定します。死亡保険金額は、以下の計算式で求められる必要保障額をもとに決めましょう。

- 必要保障額=支出見込額-収入見込額

支出見込額は、残された家族の生活費や住居費用、自分自身の葬儀費用などです。生活費は、残された配偶者が平均寿命まで生きたと仮定して、算出するのが一般的です。また子供がいる場合は、教育費も考慮して支出見込額を計算します。

収入見込額は、残された家族が受け取る予定の遺族年金や、勤務先から支給される死亡退職金、配偶者が働いて得る収入などです。

生命保険の必要保障額については、下記の記事で詳しく解説しています。

生命保険の必要保障額とは?計算方法や加入後に見直しが必要な理由を解説

生命保険に加入する必要性が低い人とは?

ここまで生命保険に加入する必要性について詳しく説明してきましたが、 中には生命保険に加入する必要性が低い人もいます。 生命保険の加入が必要ない人として、以下の2つのタイプが挙げられます。

生命保険に加入する必要性が低い人とは?

・預貯金がある程度ある人

・万一の生活に困る家族がいない人

生命保険の加入が必要ない人の特徴を知っておくことで、 生命保険に加入する必要性があるかどうかを判断しやすくなるでしょう。 ここからは、生命保険の加入が必要ない人について、 ファイナンシャルプランナーのアドバイスを参考に説明します。

預貯金がある程度ある人

預貯金がある程度ある人は、 万が一のことが起こっても預貯金から必要なお金をまかなうことが可能です。

残された家族の生活費や子供の教育費、葬儀費用など、 もしものときに必要なお金を貯金からカバーできるのであれば、生命保険で備える必要性は低いかもしれません。

しかし、生命保険で備えなくてもよいくらいの預貯金となると、 相当な金額になると考えられます。 そのため、生命保険に加入する必要性が低い人はほとんどいないと考えてよいでしょう。

万一の生活に困る家族がいない人

独身であり、自分に万一のことがあっても経済的に困る家族がいないのであれば、死亡保険に加入する必要性は低いといえます。結婚をして子供がいる方でも「子供が自立して安定的な収入を得られるようになった」「妻の収入だけで今後の生活が維持できる」などのケースでは、生命保険で保障を用意しておく必要性は低いかもしれません。

一方で独身であっても、親や兄弟などの生活を金銭的に支えているのであれば、万一に備えて生命保険の加入が必要な可能性があります。生命保険に加入しないと判断する場合は、万が一のときにどのような経済的負担が発生するかを予測するとともに、 対処方法について家族と相談しておくことが大切です。

まとめ

もしものときに備えて安心して日常生活を送るためには、 生命保険に加入してどのようなリスクに備えたいかをしっかり考えることが大切です。 生命保険に加入する必要性を考えたうえで、 適切な備えを用意できるようにしておきましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。