病気やケガによって生じうる経済的な負担に備えたいと「医療保険」への加入を検討する人も多いですが、 「適切な選び方が分からない」と悩む人はたくさんいるようです。

そこで今回は、民間医療保険選び方や特約の選び方、 年代ごとの医療保険の選び方について詳しく説明します。

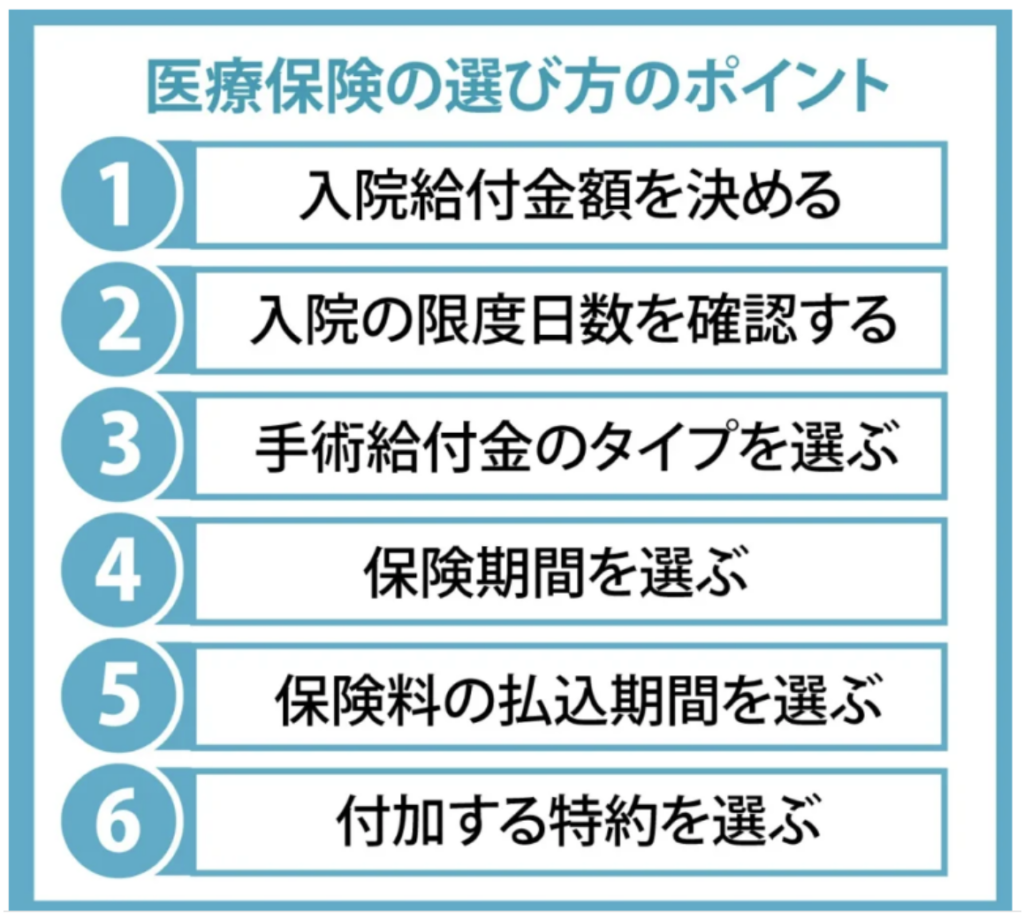

医療保険の選び方のポイント

これらのポイントを理解しておけば、 あなたのライフプランに適した備えを用意できるようになるでしょう。 ここからは、医療保険の選び方のポイントについて詳しく説明します。

入院給付金額を決める

病気やケガで入院したときの入院給付金は、1日あたりの給付額を決めるのが一般的です。実際の給付金額は「入院給付金日額×入院日数」で決まります。

入院給付金日額の選択肢は保険会社によって異なりますが、一般的には5,000円、8,000円、1万円などから選べます。

入院給付金を選ぶ際に、入院給付金額をいくらにするかという点は多くの人が悩む部分です。病気やケガで入院をしたときは、公的医療保険の給付により医療費のうち自己負担は3割となります。また、ひと月あたりの自己負担が高額になったときは「「高額療養費制度」を申請することで負担の軽減が可能です。

一方で、入院をすると一定の自己負担は発生します。加えて、入院中の食事代や生活用品代、お見舞いにくる家族の交通費、自ら希望して個室部屋や少人数に入るときの「差額ベッド代」も全額自己負担です。

「入院したときに個室に入らなくてよい」という人は、入院給付金額を日額5,000円に設定してもよいでしょう。 一方で、自分自身が希望する環境で治療をしたいと考えている人は、差額ベッド代の支払いを考慮して、入院給付金日額を10,000円にしておくと安心かもしれません。

また、自営業のように「入院したとたんに収入が途絶えてしまう」という人は、 収入の減少分も加味して入院給付金の金額を設定するといいでしょう。

入院時にまとまった給付金を受け取りたいのであれば、 入院1回あたりで受け取れる金額を決めるタイプの医療保険に加入するという選択肢もあります。

将来入院したときにどのようにお金を受け取りたいかを考えて、 適切な医療保険を選べるようにしておきましょう。

入院の限度日数を確認する

医療保険を選ぶ際には入院給付金額だけでなく、 どれくらいの入院日数分までを保障してもらえるかを考えることも大切です。

医療保険に加入するときは、1回の入院で入院給付金を受け取れる日数の限度(支払限度日数)を決めます。支払限度日数の選択肢は保険会社によって異なりますが、30日、60日、120日、180日などから選べるのが一般的です。

例えば、支払限度日数が60日である場合、入院日数が60日に達するまで入院給付金の支払い対象となりますが、61日以降は対象になりません。

また、一般的に前回の退院日の翌日から180日以内に再入院すると、同一の入院と見なされます。そのため、給付金の支払額を計算する際の入院日数は、前回の続きからカウントされます。

では、病気やケガで入院をすると、何日ほど入院することになるのでしょうか。

厚生労働省の調査によると、退院患者の平均在院日数は、昭和62年が44.0日であったのに対し、令和2年は32.3日に減少しています。

※参考:厚生労働省「令和2年(2020)患者調査の概況」

ただし、平均在院日数は病気やケガの種類によって異なります。 例えば、悪性新生物は19.6日、脳血管疾患が77.4日、糖尿病は30.6日です。

最近は、入院の日数が短くなっていることから、 「通常の病気に備えるだけで十分」という人は、60日タイプのものを選べば十分でしょう。

脳卒中といった後遺症が心配な病気や、治りにくいとされる高齢化してからの骨折などでは、 転院などで治療が長引くことが考えられるため、120日タイプにしておくと安心かもしれません。

手術給付金のタイプを選ぶ

医療保険の手術給付金は、「入院給付金日額の〇倍」で決まるのが一般的です。倍率の決まり方には、 手術の種類で決まるタイプと、「入院中の手術」や「外来で受けた手術」で決まるタイプが代表的です。

また、保険会社によって倍率の設定は異なります。

例えば、入院中に手術を受けると、入院給付金の20倍の手術給付金を受け取れるとしましょう。入院給付金日額が5,000円であった場合、手術給付金の受取額は「5,000円×20倍=100,000円」となります。

保険期間を選ぶ

医療保険には、年齢や年数などで保障期間を設定して備えを用意する「定期タイプ」と、 病気やケガに対して一生涯備える「終身タイプ」に分かれています。

定期タイプは、保険期間が決まっている保険です。加入時の保険料は、終身タイプに比べて割安ではあるものの、契約を更新するたびに保険料は高くなっていきます。また、一定の年齢に達すると、それ以降は更新できません。

終身タイプの場合、加入時の保険料は定期タイプよりも割高ですが、一生涯にわたって保険料は変わりません。2023年3月現在、民間保険会社が取り扱う医療保険は終身タイプが主流です。

若いうちに終身タイプの医療保険に加入すると、老後生活に入ったあとも割安な保険料で病気やケガに備えられます。一方の定期タイプは、一定期間のみ保険料負担を抑えて病気やケガに備えることが可能です。

健康に自信があり、「将来的に医療保険を見直す予定である」という人であれば、定期タイプもよいでしょう。 しかし、定期タイプの医療保険はある程度の年齢で保障が途切れてしまうので、 長生きした場合に備えたいのであれば終身タイプの医療保険を選ぶのがおすすめです。

保険料の払込期間を選ぶ

終身タイプの医療保険の場合、保険料払込期間には「有期払い」と「終身払い」があります。有期払いは「60歳まで」のように、一定期間で保険料を払い込む方法です。終身払いは、一生涯にわたって保険料を払い込みます。

保障内容が同一である場合、毎月の保険料が安くなるのは終身払いのほうです。一方の短期払いは、毎月の払込額は終身払いよりも割高ですが、60歳や65歳など契約時に決めた年齢に達した以降は、保険料を負担する必要はありません。

医療保険は、保険料の払込期間をどれくらいに設定するかによって、 加入後の家計の負担が大きく変わります。

保険料の払い込み期間を60歳や65歳に設定すれば、払込期間満了後の保険料を払う必要がなくなるので、 老後に保険料の支払いを気にすることなく生活できるようになります。

しかし、50代以降に有期払いの医療保険に加入すると、 保険料の払込期間が短くなるため保険料が高くなりやすいです。 ある程度年齢を重ねてから医療保険に加入する場合は、保険料の払込期間を終身払いにすると同時に、特定疾病で所定の状態になった時、以後の保険料の支払いが免除される「保険料払込免除特約」をつけるとよいでしょう。

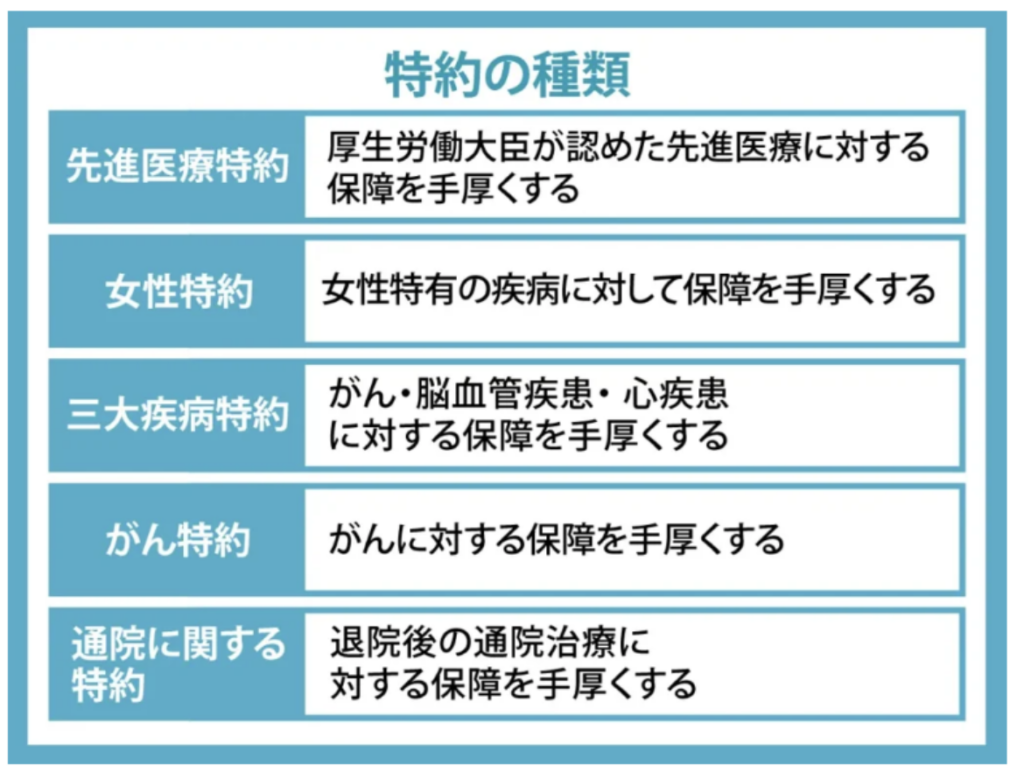

付加する特約を選ぶ

多くの医療保険は、特約を付けて保障を手厚くできます。医療保険の特約には、先進医療を受けたときの技術料を保障する「先進医療特約」や、所定のがんと診断されたときに給付金を受け取れる「がん特約」などの種類があります。

特約を付けると保険料は増えるため、自分自身にとって必要なものを選ぶことが大切です。

また、保険会社によって特約の種類や保障内容は異なります。医療保険に付けることができる特約の内容も、保険会社を比較するときの重要なポイントといえるでしょう。

医療保険に付加できる特約の種類

将来の病気やケガに対する備えをより充実したものにするためには、 必要に応じて医療保険特約を付けておくことも大切です。

医療保険特約ごとの特徴を理解しておけば、 あなたのライフプランに適した備えを用意できるようになるでしょう。

先進医療特約

先進医療特約とは、厚生労働大臣が定めている「高度な技術を用いた治療」のことをいいます。 先進医療の技術料は公的医療保険の対象外であり、全額自己負担です。

例えば、陽子線治療や重粒子線治療といった治療を受けると250万~320万円程度の自己負担が発生することがあります。

先進医療を受けられる病院が限られていることや、先進医療を受ける可能性がそこまで高くないことから、 「先進医療特約を付ける必要はないのでは?」と思うかもしれません。

しかし、治療費によってはあきらめなければならない治療方法が出てくるリスクを考えると、 先進医療特約をつけておいたほうが安心できるでしょう。

女性特約

医療保険の女性特約は、乳がんや子宮頸がん、 卵巣がんや卵巣のう種といった女性特有の病気にかかった場合に、手厚い保障を受けられるようにするものです。

女性特約は、通常の医療保険の日額にプラスする形で給付金を受け取れる特約。女性特有の病気を手厚くしたいという方におすすめです。

三大疾病特約

三大疾病特約は、がんや脳血管疾患、心疾患のいずれかを患って所定の状態になったときに手厚い保障が受けられます。

三大疾病一時金特約は、三大疾病により保険会社が定める所定の状態になったときに一時金が支払われる特約です。 三大疾病入院日数無制限特約は、 三大疾病が原因で入院した場合に入院給付金の支払い対象となる期間が無制限になる特約です。

保険料払込免除特則(特約)は、三大疾病などで保険会社の商品が定める所定の状態になったときに、 保障はそのままで保険料の支払いが免除される特約をいいます。

保険会社ごとに三大疾病特約が適用になるルールが異なることから、 特約をつける前に条件をしっかり確認しておくことが大切です。

がん特約

がん特約は、がんを患うことによって生じる経済的な負担をカバーしてくれる特約です。 がん特約には、以下の3つの種類に分けられていることが多いです。

- がん診断特約

- がん入院特約

- がん通院特約

がん診断特約は、がんと診断されたら給付金を受け取れる特約。 使用用途が限定されていないため、治療費として活用できるのはもちろんのこと、 減少した収入の補填や健康維持などに活用できるのがメリットです。

がん入院特約は、がんで入院した場合に、 ほかの疾患で入院したときよりも入院給付金日額が高くなったり支払限度日数が長くなる特約です。がん通院特約は、がんで通院治療を受けるときに給付金を受け取れる特約をいいます。

がんの種類や程度にもよりますが、治療が長引いたり再発するリスクがあるため、 なるべく保障を充実させておくと安心です。 入院期間が短縮化していることや、通院でのがん治療方法も増えてきていることから、 通院時の保障を手厚くしておくことも検討しましょう。

通院に関する特約

医療保険によっては、入院給付金の支払い対象となる入院をした場合、退院後の通院治療に備えられる特約を付けることができます。また、入院前の通院も給付対象とする保険会社もあります。

年代別の医療保険の選び方

医療保険への加入を考えている人の年代は幅広いため、適切な医療保険を選ぶためには、 年代ごとに適切な医療保険の選び方を知っておくことも大切です。

ここからは、年代別の医療保険の選び方について、 ファイナンシャルプランナーの意見を参考にしながら説明します。

20代の医療保険の選び方

20代は、上の年代と比べて比較的病気にかかりにくいといわれていることから、 「医療保険に加入する必要はないのでは?」と思う人が多いようです。

しかし、20代であるからといって病気をしないとも言い切れませんし、ケガをするリスクもあります。

社会に出たばかりであり貯蓄も不十分な場合は、病気やケガで入院したり手術したりすると、公的医療保険の給付を受けたとしても、金銭的に大きな負担となるかもしれません。貯蓄が不十分なうちは、掛け捨て型の医療保険にして備えておくのも方法でしょう。

また、高齢になったときの保険料負担を抑えて病気やケガに備えたいのであれば、20代のうちに終身タイプの医療保険に加入する方法もあります。

ライフプランに応じて、 主契約の入院給付金、日額をいくらに設定するか、 そして入院一時金や三大疾病一時金、がん診断一時金、がん通院などをつけるのかどうかを考えておきましょう。

30代の医療保険の選び方

30代では、一般的に結婚や出産などのライフイベントが起きる人が多くなります。 家庭も持つ場合は、医療保険に加入し、 幅広い病気やケガに備えるのも1つの方法です。

女性の場合は、20代と比べて乳がんや子宮がんのリスクも高まるため、 女性特約を付けるのもよいでしょう。

また、30代は出産を経験する女性も多くなります。 出産時に帝王切開などの異常分娩が行われると、 入院費用や種々巣の費用で医療費の負担が増す可能性があります。 妊娠してから加入すると、そのときの出産に対しては給付金が受け取れないケースもあるので、 妊娠する前に加入することを考えましょう。

参考:女性に特有のがん「乳がん」「子宮がん」について|愛知県

40代の医療保険の選び方

40代で医療保険を選ぶ場合も、基本的には20代や30代と同様の選び方になります。 しかし、一般的に年齢を重ねるほど病気にかかるリスクは上がるため、40代では保障の手厚い医療保険に加入するのも1つの方法です。

ただし、年齢を重ねるとともに加入時の保険料が高くなります。40代から医療保険に加入するのであれば、保険料が家計に負担を与えないかをよく確認することが大切です。

三大疾病などで所定の状態になったときに、 保障はそのままで以降の保険料の支払いが免除される「保険料免除特約」を希望する人も多いですが、 それだけ保険料の支払い負担が増えてしまうので、保険料と保障の内容と考えて必要なものだけ選ぶことも考えておきましょう。

50代の医療保険の選び方

50代では、40代よりもさらに病気やケガに対する心配が増えてくる年代だといえます。

人によっては、入院だけでなく、 三大疾病一時金やがんの通院に対する保障などもつけておきたいと思うかもしれません。 保障内容を充実させることでより安心して暮らせるようになると期待できますが、 40代よりも保険料が高くなりやすいです。そのため、 どのくらい保険料を支払う余裕があるかを考えたうえでプランを選ぶことが大切です。

60代以上の医療保険の選び方

60代以上になると、さらに保険料が高くなる傾向があります。 また、定年退職を迎えて主な収入源が年金となり、現役のころと比較して世帯収入が低下する人が多い年代です。

さらには、医療保険に新規加入しようとしても、保険会社から引受けを断られてしまうリスクは、50代以下の人よりも高まるでしょう。

医療保険に加入して将来の病気やケガに備えることも大切ですが、 ある程度の費用は貯蓄でまかなうことも考えておきたいものです。

どれくらいの貯蓄があるかは人によって異なりますが、 貯蓄でまかないきれない部分を医療保険で補うようにすれば、保険料を抑えつつ必要な備えを用意できるでしょう。

まとめ

医療保険を選ぶときは、入院給付金額や支払限度日数、手術金のタイプ、保険期間、保険料払込期間をよく検討する必要があります。

病気やケガにどのように備えたいのかを考え、家族背景や資産状況などをもとに加入する医療保険を検討しましょう。判断に迷う場合は、保険会社や保険代理店、ファイナンシャルプランナーなどの専門家に相談することをおすすめします。

保険コンパスなら、何度でも相談無料です!

COMPASS TIMES

編集部

保険やお金に関するコラムはもちろん、身近な病気から最先端医療まで、様々な分野で活躍する名医へのインタビュー記事を集めた「名医の羅針盤」など幅広く特集。

■保険とお金のご相談は保険コンパスへ■

保険コンパスでは、経験豊富なコンサルタントがお客様のご意向をお伺いし、数ある保険の中から最適なプランをご提案いたします。