将来の不測の事態に備えるための生命保険ですが、生命保険にもさまざまな種類があります。これから生命保険に加入しようと考えている人は「どの保険に加入すればよいかわからない」と悩むかもしれません。

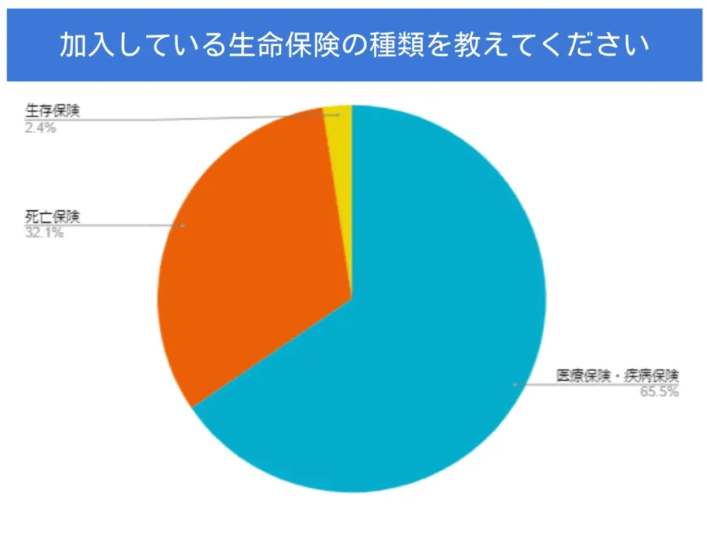

編集部の独自調査によると、 生命保険に加入している人のうち65.5%の人は医療保険・疾病保険に加入していると回答がありました。なお疾病保険とは、三大疾病やがんといった特定の病気を保障する保険を指します。

次いで死亡保険が32.1%、生存保険に加入している人は2.4%でした。

生命保険に加入する人の中では、病気やケガに対する備えをする人の割合が最も高く、 次いで死亡時の備えをしている人が多いようです。

- 調査対象者:生命保険に加入している人

- 有効回答数:200人

- 調査期間:2022年10月10日~10月17日

- 調査方法:編集部の独自調査

実際には、上記の保険の中でもさまざまな保険商品があります。加入する生命保険を選ぶ際は、それぞれの保険の特色を知っておくことが大切です。

生命保険の種類

生命保険の種類は、大きく分けて以下の4つです。

生命保険の種類

・死亡保険

・生存保険

・生死混合保険

・それ以外の保険(医療保険など)

これらの種類ごとにどのようなリスクに備えられるのかを知っておけば、 自分に必要な保険を判断しやすくなります。

死亡保険の特徴と種類

死亡保険とは、保険の対象となっている人が死亡したとき・所定の高度障害状態になったときに保険金を受け取れる保険です。

受け取れる死亡保険金は使用用途が限定されていません。そのため、葬儀費用やお墓にかかる費用、残された家族の生活費や子どもの教育費、相続税支払いの原資など、用途は多様に選べます。

保険の対象者が家計を支えている場合は、 万が一のことを考えて死亡保険に加入しておくメリットが大きくなります。

定期保険

定期保険は、保険期間の上限が「一定の年齢まで」あるいは「一定年数まで」と決まっている保険です。 保障が必要な時期に絞って備えを用意できることから、子育て期間中の人に適しています。

保険期間が満了すると、そのまま契約を終了するか契約を更新するかを選択可能です。

多くの場合、定期保険の初回保険料は、終身保険よりも割安です。しかし 同じ条件で何度も定期保険を更新していくと、 加齢による死亡リスクの高まりにより、保険料が更新のたびに上がっていってしまいます。

定期保険は最長でも90歳満了なので、それ以上長生きした時の保障がなくなってしまうというデメリットがあるので注意しましょう。

また、定期保険には、解約したときに受け取れる「解約返戻金」や、 保険期間が満期に達したときに受け取れる「満期保険金」は一切ありません。

万が一あったとしても、その金額はごくわずかですが、そのぶん終身保険よりも割安な保険料が設定されています。

したがって、保険料の負担を最小限に抑えながら、 備えが必要な時期に限定して保障を持ち、安心して日常生活を送りたい人におすすめです。

終身保険

終身保険は、保険の対象となる人が死亡するまで契約(保障)が続く保険です。 定期保険のように保険期間の定めがないため、万が一の事態に一生涯備えることができます。

保険期間が長い分、定期保険よりも保険料は割高になりやすいですが、 終身保険には解約返戻金があります。契約プランや保険料払込期間によっては、保険料の総支払額よりも多くの解約返戻金を受け取ることが可能です。

ただし、契約後早期に解約してしまうと解約返戻金はあってもごくわずかで、保険料の総支払額を下回る可能性が高いので注意しましょう。

終身保険は相続税対策に適した保険です。契約者と保険の対象者が同一人物で、かつ死亡保険金の受取人が配偶者や子どもといった法定相続人に設定すれば、 死亡保険金には「相続税の非課税枠」が適用されます。

これにより、相続税額を大幅に抑えることができます。 相続税の非課税枠は定期保険にも適用されますが、相続はいつ発生するかわかりません。相続税対策を考えている場合は、終身保険を選ぶといいでしょう。

また、死亡保険金は、ほかの相続財産にかかる相続税支払いの原資にもできるので、 万が一のときに遺された家族の負担を抑えられます。

生存保険の特徴と種類

生存保険は、保険の対象者がある一定期間生存していた場合に保険金を受け取れる保険です。学資保険や個人年金保険といった商品があります。

学資保険

学資保険は、高校入学時や大学入学時など、子どもが所定の年齢に達したときにまとまった学資金を受け取れる保険です。進学ごとに分割で学資金を受け取れるものもあれば、満期日にまとまった学資金を一括で受け取れるものもあります。

多くの場合、「保険料払込免除特則」を付けることにより、満期までに契約者である親が死亡・所定の高度障害状態になった場合は、以降の保険料の支払いが免除されます。

そのため、生存保険でありながら万が一の事態に備えられるのが大きな特徴です。

保険金の受け取り時期や受け取り回数については、 保険会社ごとに設定している条件が異なるため、加入する際はプランの内容をしっかり確認しましょう。

個人年金保険

個人年金保険は、老後資金の備えを目的とした年金保険です。 所定の年金開始時期が到来したら、毎年一定額の年金を受け取れるものが一般的です。年金開始時期のタイミングで、まとまった年金を一括で受け取ることも可能です。

ただし、一括で受け取る場合は年金形式で受け取る場合よりも受取総額が少なくなる可能性があるので注意しましょう。

また、個人年金保険には、年金の受取方法によって以下の種類があります。

| 確定年金 | 被保険者の生死にかかわらず、あらかじめ決まった期間年金を受け取れる |

|---|---|

| 終身保険 | 被保険者が生きている限り、年金を受け取れる |

| 有期年金 | 被保険者が生きている限り、あらかじめ決まった期間年金を受け取れる |

この他にも、個人年金保険には支払う保険料の通貨や年金積立金を運用する方法によって種々の分類があります。いずれも一概に語れるものではないため、将来どのように年金を受け取りたいのか、年金をどう積み立て、増やしていきたいのかをよく自問したうえで、適切な商品に加入しましょう。

生死混合保険の特徴と種類

生死混合保険とは、上述した死亡保険と生存保険の性質を組み合わせた保険です。

保険の対象者が一定期間中に死亡した際には死亡保険金が支払われ、生存していた場合には満期保険金が支払われます。代表的な保険商品に養老保険があります。

養老保険

養老保険は、あらかじめ設定した保険期間の満期まで生存していれば、 設定した死亡保険金と同額の満期金を受け取れる保険です。 万が一保険期間中に死亡した場合には、加入時に設定した死亡保険金を受け取れるので、 老後資金の備えとともに死亡時の備えもできる点がメリットといえるでしょう。

しかし、養老保険は死亡しても生存していても必ず保険金を受け取れる性質から、一般的に保険料が高くなりやすいです。保険金の設定額を増やすほど保険料も高くなるため、 家計の中で保険料を支払う余裕がどの程度あるかを考えたうえで、 加入する養老保険のプランを決めましょう。

それ以外の保険(医療保険など)の特徴と種類

上記3つの分類に該当しない「それ以外の保険」は、原則として「死亡」や「生存」以外の保険事故を支払いの対象にしています。

代表的な商品として、以下の5つが挙げられます。

| 医療保険 | 病気やケガで入院・手術・通院などしたとき備える |

|---|---|

| がん保険 | がんの治療に備える |

| 特定疾病保障保険 | 三大疾病など特定の病気に備える |

| 就業不能保険 | 所定の状態で働けなくなったときに備える |

| 介護保険 | 所定の要介護状態になったときに備える |

医療保険

医療保険は、保険の対象になる人が病気やケガで入院や手術をしたときに、所定の給付金を受け取れる保険です。

支払われる給付金の金額は、加入している保険の条件によって異なります。契約時の入院日額を基準に保障額が決まるものが一般的ですが、入院日額にかかわらず一律の保障を設定している保険もあります。

保険期間は定期型と終身型のものがあります。

定期型

定期型の場合、あらかじめ定めた期間に限って病気やケガを保障してもらえます。 子育て期間中など、支出を抑えたい時期に限定して保障を用意でき、 終身型の医療保険よりも保険料を抑えやすい点がメリットです。

一方、定めた期間がくれば、更新の時の年齢でまた保険料が決まる点はデメリットと言えます。

終身型

終身型の医療保険は、病気やケガに対する保障を一生涯受けられる点がメリットです。 どれだけ年齢を重ねても保障を受けられるので、高齢化による病気やケガのリスクにしっかり備えることができます。

ただし、終身型の医療保険は一生涯保障が続く分、定期型よりも保険料が割高になりやすい点がデメリットです。 若いうちに加入すれば保険料をある程度抑えられますが、終身払いの場合は、基本的には一生涯保険料を支払わなければなりません。

収入が不安定になると、保険料の支払いが困難になる可能性もあるでしょう。

がん保険

がん保険は、がんと診断されたり、入院・手術・通院したりしたときに給付金を受け取れるタイプの保険です。

がんと診断された際に受け取れる「がん診断一時金」や、がんで入院した際の「入院給付金」、 がんで手術を受けたときに給付金を受け取れる「手術給付金」などがあり、契約する保険によって保障内容は違います。

がん診断一時金は、使用用途が限定されておらず、診断確定時にまとまったお金の受け取りが可能です。

がんの治療費として活用できるのはもちろんのこと、収入減少分の補填や健康維持といった目的でも使えるので、 安定的な生活を維持しやすくなります。

中には、がんであると診断されたあとの保険料の負担がなくなるプランもあります。

特定疾病保障保険

特定疾病保障保険とは、いわゆる三大疾病であるがん・急性心筋梗塞・脳卒中によって「所定の状態になった」時点で、 契約時に設定した死亡保険金と同額の特定疾病保険金を受け取れる保険です。所定の状態は、保険会社によって定義が異なります。

一般的には、特定疾病保険金を受け取った時点で保険契約が消滅するタイプがほとんどです。 そのため、保険金を受け取った後は保障がなくなる点に留意しましょう。

特定疾病保険金を受け取らずに死亡した場合は、 契約時に設定した死亡保険金を受け取れます。 多くの場合、満期保険金はありません。

特定疾病保障保険には定期型と終身型があります。定期型の場合、保険期間と保険料の払込期間は同じで、保障が60歳で満了する場合は保険料も60歳まで支払うことになります。

終身型の場合、保障は一生涯で保険料の払込期間をいくつかのパターンから選ぶことができます。終身型の払込期間は、10年払い済みや60歳払い済み、終身払いなどの期間から選べます。

ある程度の保険期間で良いと考えている場合は定期型を、 一生涯の保障を受けたい場合は終身型を選ぶとよいでしょう。

就業不能保険

就業不能保険とは、 病気やケガが原因で働けなくなったときの収入減少を一定期間保障する保険です。損害保険会社が販売している同タイプの商品は、所得補償保険と呼ばれています。

病気やケガで働けなくなったとき、会社員や公務員であれば職場の健康保険で「傷病手当金」という保障を受けることができます。

一方、個人事業主やフリーランスが加入する国民健康保険には傷病手当金がなく、働けなくなった際に家計に与えるダメージが大きくなりやすいです。

加入している健康保険の保障に不安がある人は、就業不能保険で働けないときの保障を補うことを検討しましょう。

介護保険

ここでの介護保険とは、公的介護保険を補う位置づけで作られた民間の介護保険商品です。

保険の対象となる人が所定の介護状態になったとき、所定の給付金を受け取れるのが特徴です。

一時金としてまとまった給付金を受け取れるものもあれば、 年金形式で一定期間に分けて給付金を受け取るものもあります。

保険会社が設定する条件によって違いはありますが、 公的介護保険制度で定められている要介護度の区分を用いて、保障の対象になるかどうかを決めるケースが多いです。

また、介護保険の中には認知症に特化した「認知症保険」という商品があります。

認知症保険

認知症と診断されたら受け取れる「認知症一時金」や、 要介護状態になった歳に年金形式で給付金を分割して受け取れるものなどがあります。

認知症患者の介護は長期化しやすく、介護する家族には経済的・精神的な負担が大きくのしかかります。さまざまな介護状態の中でも認知症に特化した保障を備えたい場合は、認知症保険を検討するといいでしょう。

まとめ

生命保険の種類はさまざまです。「生存」や「死亡」、「病気」や「ケガ」といったリスクに備えるものもあれば、老後や子どもの教育費に備えるものもあります。

ご自身や家族に最適な生命保険を選ぶためには、 ライフプランから将来備えておくべきリスクが何かを考えることが大切です。

この機会に家族とライフプランについて話し合い、備えるべきリスクに適した生命保険を考えてみてください。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。