終身保険は、死亡や所定の高度障害の保障を一生涯備えながら、将来のための資産形成もできる生命保険です。終身保険にはメリットもあればデメリットもあるため、よく理解したうえで必要性を検討することが大切になります。

本記事では、終身保険の必要性を考えるうえで知っておきたい商品の特徴やメリットデメリットなどを分かりやすく解説しますので、ぜひ参考にしてください。

終身保険とは保障が一生涯続く生命保険

終身保険は、を一言でまとめると、「人生の終わりまでお世話してくれる保険」です。払い込んだ保険料が戻ってこない「掛け捨て型」ではなく「積み立て型」であるため、 老後資金の貯蓄にも活用できます。

終身保険の特徴

終身保険とは、一生涯にわたって万が一の保障が続く生命保険です。保険期間中に、被保険者(保険の対象となる人)が亡くなったときや、所定の高度障害状態になったときに保険金が支払われます。

終身保険の保険料は加入時から一定であるため、途中で上がることはありません。保険料の払込方法は、以下の2種類です。

保険料の払込方法

・終身払い:一生涯にわたって保険料を払い込む方法

・短期払い(有期払い):「10年間」や「55歳まで」などで払い込みを終える方法

終身保険を途中で解約すると、解約返戻金を受け取れます。受け取った解約返戻金は、生活費や子供の教育費などさまざまな、支払いに充てることが可能です。

また、年齢や払込期間にもよりますが、保険料の短期払いを選ぶと、払込を終えた後に解約をすると、保険料の払込総額を上回る解約返戻金を受け取れる場合もあります。

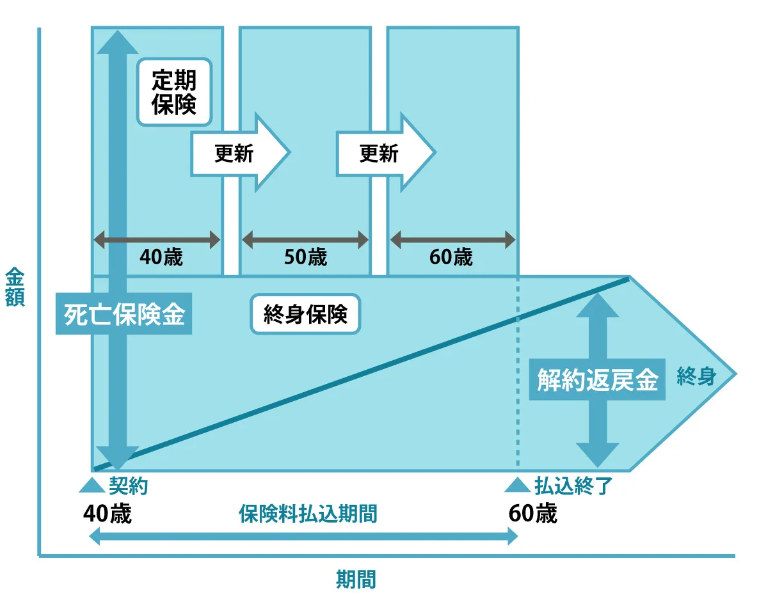

定期保険との違い

死亡や所定の高度障害状態を保障する生命保険には、終身保険の他にも「定期保険」があります。

定期保険は、保険期間が一定である生命保険です。保険期間は「60歳まで」のように到達年齢で決める「歳満了」と「10年間」のように期間で決める「年満了」があります。

年満了の多くは保険期間の満了時に更新をすることで、引き続き一定期間の保障を得ることが可能です。ただし、更新するごとに保険料は割高になります。対して、歳満了は更新できないのが一般的です。

定期保険は掛け捨て型の商品であるため、途中で解約しても解約返戻金はまったくないか、あってもごくわずかです。

一方の終身保険では、保険期間が一生涯であるため、契約時に指定する必要はなく更新の取り扱いもありません。加えて、途中で解約をすると解約返戻金を受け取れるため、貯蓄機能もあります。

| 定期保険 | 終身保険 | |

| 保険期間 | 一定期間 | 一生涯 |

| 保険料 | 安め | 高め |

| 解約返戻金 | なし | あり |

| 満期保険金 | なし | なし |

終身保険にはどのような種類がある?

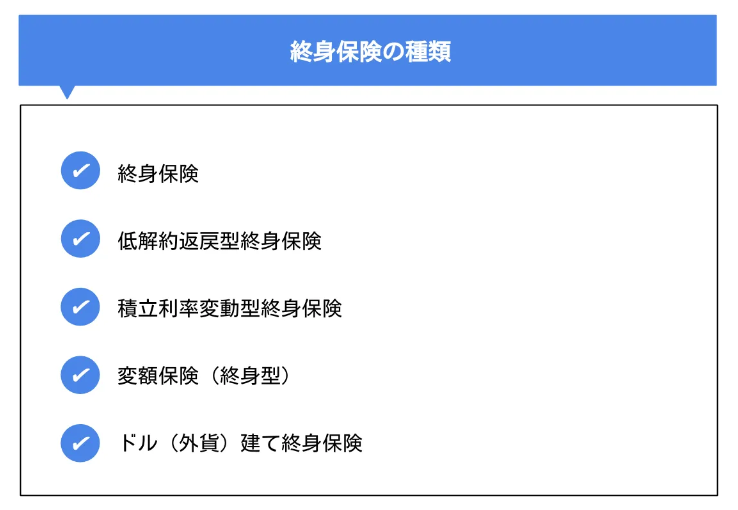

「終身保険」には、大きく「円建て終身保険」「低解約返戻金型終身保険」「積立利率変動型終身保険」「変額保険(終身型)」「外貨建て終身保険」の5種類があります。 それぞれの特徴をみていきましょう。

円建て終身保険

円建て終身保険は、スタンダードなタイプの終身保険です。 契約者が支払った保険料は保険会社によって固定利率で運用され、保険料や保険金の額は一生涯変わりません。

低解約返戻金型終身保険

低解約返戻金型終身保険は、 従来の終身保険と比べると、保険料払込期間中の解約返戻金は少ないものの、 月々に支払う保険料が抑えられている点が特徴的です。

短期払いで保険料を支払う場合、払込期間満了後は、既払い保険料よりも返戻金が高くなる場合もあります。

積立利率変動型終身保険

積立利率変動型終身保険は、市場金利に基づいて定期的に積立利率が見直される終身保険。見直しにより、利率の変動により、解約返戻金が増減するのが特徴的です。

例えば、インフレによって物価が上昇し、景気が上向いて市場の金利が上昇するれば、保険金や解約返戻金は増加する可能性があります。

ほとんどの積立利率変動型終身保険では、積立利率に最低保証が定められています。市場の金利が低下したとしても、契約時に決めた最低保証率を下回ることはありません。

変額保険(終身型)

変額保険(終身型)は、払込保険料の一部を株式や債券などの特別勘定で運用し、その運用実績によって保険金や解約返戻金が増減する終身保険です。

契約時に指定した特別勘定の運用実績が良ければ受け取れる金額は増えます。しかし、 運用実績が振るわないと解約返戻金は少なくなります。

ただし、死亡保険金には一般的に最低保証が設定されているため、特別勘定の運用実績が振るわなくても、最低保証金額を下回ることはありません。

外貨建て終身保険

外貨建て終身保険は、米ドルや豪ドルなどの外貨で保険料を払い込み、保険金や解約返戻金なども外貨で受け取る終身保険です。保険料の払い込みや、保険金・解約返戻金の受け取りを円で行える商品もあります。

外貨建て保険の保険料は、アメリカやオーストラリアなど、日本よりも金利が高い傾向にある国の通貨で運用されるため、高い利回りが期待できます。

ただし為替の変動によっては、円に換算したときの解約返戻金の価値が、日本円で考えたときの払込保険料の総額を下回って元本割れする可能性があります。

終身保険の主なメリット

終身保険の主なメリットは、以下の通りです。

生命保険のメリット

・一生涯にわたって保障を継続できる

・保険料が一生変わらない

・必要資金を準備できる

・生命保険料控除の対象となる

・契約者貸付制度を利用できる

それぞれを詳しく見ていきましょう。

一生涯にわたって保障を継続できる

身保険であればは解約しない限りは、一生涯にわたって保障を受けることができます。

定期保険とは異なり保険期間に満期がないため、いつ万が一のことが起こったとしても、まとまったお金を家族に残せます。

葬儀費用や遺品の整理費用、相続税の納税資金などを遺族に残す際、終身保険は役立つでしょう。

保険料が一生変わらない

終身保険は契約時から保険料は一律となります。 そのため、加入後の家計における固定費を管理しやすいです。

生命保険は、若いうちに加入するほど保険料は安くなります。若い頃に終身保険に加入していれば、低い保険料負担で一生涯にわたって万が一に備えることが可能です。

必要資金を準備できる

終身保険に加入したあと、死亡保障の必要性が少なくなった場合は、 保険を解約することで解約返戻金を受け取り、教育資金や老後資金などに充てることもできます。

ライフスタイルに応じて保障と貯蓄のどちらかを選べる点は、終身保険の主なメリットといえるでしょう。

生命保険料控除の対象となる

終身保険に加入して払い込んだ保険料は、生命保険料控除の対象となります。

生命保険料控除とは、一年間に払い込んだ保険料に応じた一定金額を、その年の所得から差し引くことができる制度です。

生命保険料控除により、所得から一定金額が差し引かれることで、所得税や住民税の負担を軽減できることがあります。

終身保険の契約を結んだタイミングが2012年(平成24年)1月1日以降である場合、所得から控除される金額は、所得税の計算時が最大4万円、住民税の計算時が最大2.8万円です。

終身保険の場合、控除額を計算するときに定期保険や学資保険などの年間保険料も加えます。

契約者貸付制度を利用できる

契約者貸付制度とは、解約返戻金の一定範囲内で保険会社からお金を借りることができる制度です。

契約者貸付制度でお金を借りた場合は、元金の返済に加えて利息を支払わなければなりません。契約者貸付制度の金利は、比較的低く抑えられています。また、

終身保険の契約期間内であればいつでも返済可能です。

契約者貸付制度を利用することで、一時的に資金が必要になったとき、 保険契約を解約することなく資金を調達できます。ただし、借り入れたあとに返済をしなかったために利息が増えていき、貸付元利合計額が解約返戻金を超えた場合は、契約が失効になる場合もあるため、注意が必要です。

終身保険の主なデメリット

終身保険に加入する主なデメリットは、以下の通りです。

生命保険のデメリット

・掛け捨て型よりも保険料が割高

・早期に解約すると元本割れすることも

・インフレリスクがある

・見直しのタイミングが難しい

それぞれを詳しく見ていきましょう。

掛け捨て型よりも保険料が割高

終身保険は貯蓄機能がある分、掛け捨て型の定期保険と比べると、保険料は割高です。

そのため、終身保険で手厚い死亡保障を準備しようとすると、保険料負担が重くなり家計を圧迫してしまいかねません。

早期に解約すると元本割れ

終身保険には解約返戻金が受け取れる貯蓄機能がありますが、 解約するまでに払い込んだ保険料がそのまま戻ってくるわけではありません。

解約するタイミングによっては、解約返戻金の受取額が払込保険料の総額を下回り元本割れとなることがあります。特に、保険料の払込期間が短いほど、元本割しやすくなります。

そのため、終身保険に加入する際は、毎月の保険料を問題なく支払っていけるかを確認しましょう。また、途中でまとまったお金が必要になったときは、契約者貸付制度も活用することが大切です。

インフレリスクがある

利率が変動するタイプを除き、 契約時の予定利率に基づいて保険料が決められる終身保険はインフレに不利とされています。

インフレにより物価が上昇すると、相対的にお金の価値は下がり、死亡保険金や解約返戻金の価値も目減りしてしまうためです。

見直しのタイミングが難しい

定期保険であれば満期や更新があるため、そのときの家族構成や資産状況、家計の収支などをもとに保障内容を見直しやすいです。

一方の終身保険には、満期や更新がなく長期間にわたって加入することを前提とした保険商品であるため、見直しや乗り換えのタイミングを判断しにくいといえます。

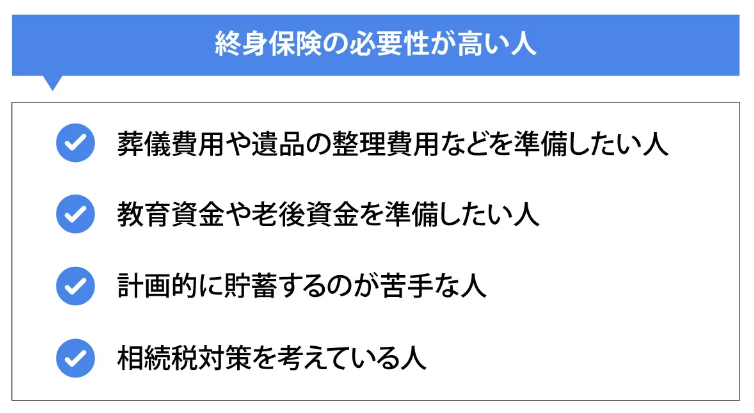

終身保険の必要性が高い人の例

終身保険は誰しもが必要性の高い保険ではありません。 下記でまとめたポイントを参考に、自分がどちらに当てはまるのかを確認した上で加入を検討しましょう。

葬儀費用や遺品の整理費用などを準備したい人

亡くなったあとの葬儀費用は、規模や種類などで異なりますが、数十万円で済むケースもあれば、100万〜200万円ほどかかることもあります。

また、遺品を整理するための費用や、お墓の購入費用などもかかることがあるため、何も対策をしていないと残された家族の金銭的な負担が重くなってしまいかねません。

そこで、一生涯の保障がある終身保険に加入することで、万が一のときは死亡保険金を葬儀費用や遺品の整理費用などの支払いに充てるための資金として活用できます。

教育資金や老後資金を準備したい人

子供の教育にかかるお金は、1人当たり1,000万〜2,000万円と言われています。そこで、終身保険を子供の教育資金の準備に活用するのも1つの方法です。

例えば、大学の進学など多額の教育費がかかりやすいタイミングで、十分な解約返戻金を受け取れる終身保険に加入すると、必要資金を準備しやすくなるでしょう。

また、終身保険の解約返戻金を老後資金として活用する方法もあります。定年退職を迎えたあとに、まとまった解約返戻金が受け取れる終身保険に加入すると、老後の生活資金や介護費用を支払うための資金を準備することができます。

計画的に貯蓄するのが苦手な人

終身保険に加入したあとは、口座引落しやクレジットカード払いなどで、保険料を払い込んでいきます。また、解約返戻金を受け取るためには解約の手続きが必要です。

そのため、終身保険は毎月一定金額を自動的に貯められる仕組みがあるだけでなく、預貯金のように手軽にお金を引き出すこともできません。長期的・計画的に貯蓄するのが苦手な人にとっては向いている保険といえます。

相続税対策を考えている人

亡くなった人が保険料を支払っていた生命保険の死亡保険金は、相続財産にはならないため遺産分割協議の対象になりませんが、税法上の「みなし相続財産」に該当するため、相続税の課税対象にはなります。

死亡保険金の受取人が相続人である場合には、相続税の課税対象になるのは相続人が受け取った保険金額の合計から「500万円×法定相続人の数」の非課税限度額を差し引いた残りです。

例えば、法定相続人が2人の場合は1,000万円までが非課税となります。少しでも多くの財産を家族に残したいと考えている方は、生命保険を活用するのも1つの方法です。

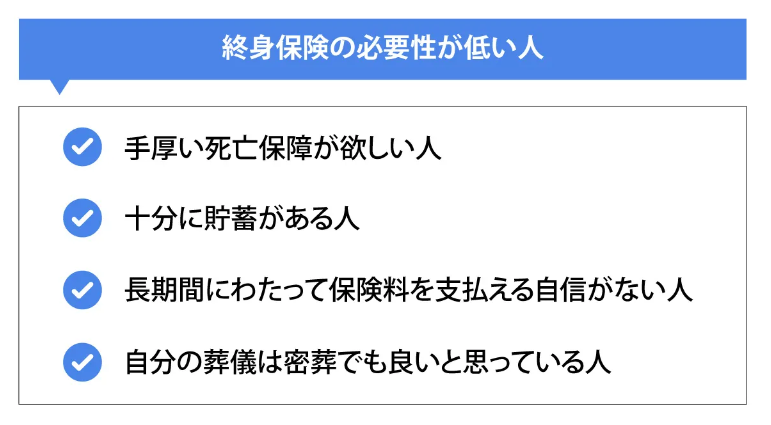

終身保険の必要性が低い人は?

終身保険は、貯蓄機能と遺族への保障を備えた保険であるため、 十分に貯蓄がある人、財産を相続したい家族がいない人、支払いが困難な人、 密葬で十分と考えている人などは必要性が低いと考えられます。

手厚い死亡保障が欲しい人

終身保険は定期保険と比較して保険料が割高であるため、手厚い死亡保障を準備する手段としてはあまり向いていません。

幼い子供がいる場合、家計を支える人が亡くなった時の死亡保障額は、数千万円と高額になることがあります。

残された家族の生活費や教育費に備えたいのであれば、終身保険ではなく定期保険をはじめとした掛け捨て型の保険を中心に検討すると良いでしょう。

十分に貯蓄がある人

終身保険に加入する主な目的は、万が一の備えと将来に向けた資産形成です。すでに十分な貯蓄があり、万が一のときや将来的に必要となる資金を準備できているのであれば、改めて終身保険に加入するメリットは少ないと考えられます。

長期間にわたって、保険料を支払える自信がない人

終身保険は、定期保険をはじめとした掛け捨て型の保険と比較して保険料が高く家計を圧迫しやすいです。また、早期に中途解約をすると払込保険料総額よりも解約返戻金が少なくなり損をする可能性があります。

月々の保険料の支払いに自信がない人は、定期保険など別の保険を検討してみましょう。

自分の葬儀は密葬でも良いと思っている人

密葬とは、通夜や葬儀、告別式を行わずに火葬だけで故人を見送る葬儀形式を指します。 密葬の相場は20~40万円、高くても50万円程度であるため、貯蓄でも準備しやすいでしょう。

遺された家族の生活保障のみを考える場合は、保険料が比較的安い定期保険や収入保障保険の加入を検討しましょう。

まとめ

終身保険は、一生涯の死亡保障を備えながら、貯蓄性があるので将来のための貯えも準備したいという方に向いています。 また、相続税対策にも活用できます。

将来に向けた資産形成ができるのも終身保険の大きなポイント。 解約返戻金を活用すれば教育資金や老後資金などを準備しやすくなります。

一方、保障と貯蓄の両方ができる保険であるために、月々の保険料は高めに設定されています。家計と将来の見通しなどを踏まえながら、 定期保険など各種保険と比較検討し、終身保険の必要性を考えてみましょう。

保険コンパスなら、何度でも相談無料です!

COMPASS TIMES

編集部

保険やお金に関するコラムはもちろん、身近な病気から最先端医療まで、様々な分野で活躍する名医へのインタビュー記事を集めた「名医の羅針盤」など幅広く特集。

■保険とお金のご相談は保険コンパスへ■

保険コンパスでは、経験豊富なコンサルタントがお客様のご意向をお伺いし、数ある保険の中から最適なプランをご提案いたします。