生命保険の契約時に、「保険金はいくらで設定すべきなのか?」 という部分は気になる方も多いのではないでしょうか。 各会社ではさまざまなプランの保険商品を販売しており、 なかなか自力で死亡保険金の計算をすることは難しいでしょう。 本記事では、保険金の受取額の相場と、保険金を決める際のポイントについて解説いたします。

生命保険とは?

生命保険とは、万が一のケガや死亡、高度障害などによって、 家族の生活が苦しくならないように生活を保障する金融商品です。 基本的に、生命保険は相互扶助という考え方の上で成り立っています。 相互扶助とは、お互いに助け合っていくという意味で、 多くの人が少しずつ保険料を収めることで、大きな金額が集まり、万が一のための備え(保険金)を受け取れます。

契約者、被保険者、受取人について

生命保険は、契約者、被保険者、受取人の3者によって成り立っています。 契約者はその名の通り、保険契約を締結し支払う義務を持つ者で、契約変更などの権利も持っています。 被保険者は、保険の対象となっている者で、被保険者が死亡、傷病、高度障害など、 加入している保険の支払い条件に該当した場合、保険金が給付されます。 受取人は、保険金、満額給付金・祝い金などを受け取れる者です。

生命保険の種類

生命保険は、大きく「死亡保険」「介護保険」「医療保険・特定疾病保険」「生存保険」の4つに分けることができます。 それぞれ解説いたします。

死亡保険

死亡保険とは、被保険者が死亡または高度障害になった際に保険金が支払われる保険のこと。 死亡保険には、「定期型」と「終身型」があり、 定期型はいわゆる掛け捨て保険と言われるタイプで、満期保険金がありません。 終身型は死亡するまで一生涯にわたり保障が続きます。 更新もなく保険料も上がりません。 ただし、定期型に比べると保険料はやや高めになります。

生存保険

被保険者が満期まで生存していた場合に満期保険金が支払われる保険です。 生存保険は、主に老後や教育資金など将来の貯蓄目的で使われることが一般的です。 例えば、学資保険、個人年金保険などが該当します。

生死混合保険

生死混合保険は、死亡保険と生存保険が合わさった特徴を持つ保険です。 被保険者が満期を迎えるまでに死亡、高度障害になった場合には死亡保険金が、 満了まで生存した場合には満期保険金が支払われます。 養老保険などが該当します。

医療保険・特定疾病保険

医療保険には、「公的医療保険」と「民間医療保険」があります。 公的医療保険は自営業者など会社に雇用されていない人が加入する「国民健康保険」と サラリーマンや公務員などの被雇用者が加入する「被用者保険」に分けられます。 日本は、「国民皆保険」であり、全ての国民が何かしらの医療保険に加入しています。

民間医療保険は、 公的医療保険ではカバーしきれない手術費用や入院費用を補うものとして使われる保険です。 病気や傷病による入院または手術の保障が受けられる主契約に加え、 がんや脳卒中、急性心筋梗塞などの三大疾病にかかったときに一時金が支給される三大疾病保障特約(特定疾病保障特約)、 金額が高額になりやすい先進医療特約、がん入院特約などの特約を任意でつけることができます。

介護保険

介護が必要な人に保険金を給付する保険です。 介護保険は他の保険とは異なり公的制度です。 40歳以降から保険への加入が義務となり、健康保険と合わせて徴収されます。 また、介護保険の支払いは40歳から始まりますが、 保険の対象は65歳以上(第1号被保険者とも)からになります。 ただし、介護保険の対象となる疾病にかかった場合は、その限りではありません。

保険金とは?

保険金とは、加入した保険によって一定の条件を満たした際に受け取るお金のことで、 一方、保険料は保険会社に支払うお金のことを言います。 また、保険金は受取事由が発生しただけでは受け取ることができません。 受取人が請求手続きを行う必要があります。 保険会社が請求書類を受理し、その後支払い可否を判断し、 問題がなければその時点ではじめて保険金が支払われます。

受け取れる保険金は、契約の内容によって決まります。 そのため、契約時に自分が必要な金額をある程度算出しておく必要があります。

保険金と給付金の違い

保険金に似たものに給付金があります。 保険金は支払いがされるとその時点で保険契約が終了となりますが、 給付金は支払われた後も契約が継続します。

人が亡くなるとどのくらい費用がかかる?

人が亡くなった場合、一体どのくらい費用がかかるのでしょうか。 葬儀費用、お墓の費用だけでなく、その後の生活資金なども合わせて考える必要があります。

葬儀費用

まず、人が亡くなったときにかかるのが葬儀費用です。 葬儀の費用内訳は大きく「葬儀費用」「火葬料・式場利用料金」「接待費用」「お布施」に分けられ、 会場の規模や種類、お通夜で出される料理のランク、 返礼品の値段、葬儀の種類(一般葬か家族葬か)によって大きく金額が異なります。 家族葬は50~80万円、一般葬では150~250万円、直葬(火葬のみ)の場合は、 20万円前後で抑えられることもあります。

お墓の費用

お墓の費用は、大きく永代使用料、墓石代、管理費の3つに分けることができ、 それぞれ選択した内容によって大きく費用が変動します。

永代使用料

永代使用料とは、永代にわたり墓のある区画を使用できる権利を得るための費用で、 一度払えば、担い手がいる限り、ずっと利用できます。 永代使用料は平均60〜80万円と言われていますが、土地代に大きく影響を受け、 都心部では100万円を超えることもあります。

墓石代

墓石の材料費、設置費用、彫刻費用の3つに分けられます。 2019年に一般社団法人 全国優良石材店の会が実施したアンケート調査によれば、 墓石の平均購入価格は160.7万円で、直近10年間で最安値となりました。

墓石購入価格は160.7万円と過去10年間で最安値となりました。 男女別にみると、女性の購入価格は男性比・全体平均比いずれも10万円以上低く、 墓石の低価格化傾向も、女性の購買行動が大きく影響しているといえます。 一方で、女性の新規購入比率は47.5%と、 約半数がゼロからお墓をつくるお客様ということになります。 女性がお墓選びの際に特に重視する「色」「自分らしさ」「シンプル、でもオーソドックスではない」といった機微をつかみ、 納得感と両立させいかに具現化していくかが、令和の時代の課題となりそうです。

引用:2019年版 全優石お墓購入者アンケート調査結果 発表|一般社団法人 全国優良石材店の会

また、樹木葬、合祀墓、納骨堂などを選択した場合、墓石よりも値段が安くなります。

管理費

管理費は原則年間払いで、一般的には5,000〜10,000円前後と言われています。 寺院、公営、民営によっても金額が異なります。

香典代

葬儀費用の負担を少しでも減らすことができるのが香典代です。 全日本冠婚葬祭互助協会が2016年に行った調査によれば、 香典の平均額は、祖父母で17,280円、両親で62,318円、兄弟で39,518円という結果が出ています。

平成

28年平成

23年祖父母 17,280 17,978 親 62,318 72,155 兄弟姉妹 39,518 45,979 おじ・おば 17,063 17,325 上記以外の親戚 12,583 13,372 職場関係 5,447 5,573 勤務先社員の家族 5,131 5,130 取引先関係 6,897 7,436 友人・その家族 5,972 5,939 隣人・近所 4,810 5,583 その他 6,274 5,327 単位:円

遺族の生活資金

公益財団法人 生命保険文化センターが行った平成27年度「生命保険に関する全国実態調査」によれば、 世帯主に万一のことがあった場合に必要と考える資金額の全体平均は5,653万円で、 29歳以下では8,666万円、40〜44歳でも7,578万円と、 年齢が若いほどより多くの生活資金が必要という回答が出ています。

参照:平成27年度「生命保険に関する全国実態調査」|公益財団法人 生命保険文化センター

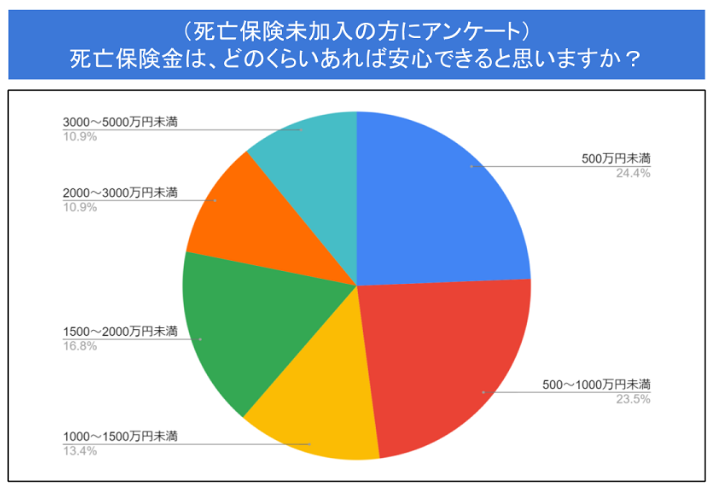

また、死亡保険未加入の方を対象に「死亡保険金はどのくらい必要か?」というアンケート調査を実施したところ、 「500万円未満」が24.4%、「500〜1000万円未満」が23.5%という結果となりました。

5,941万円の費用が必要

| 家族葬の場合 | 金額 |

| 葬儀費用 | 50〜80万円 |

| 永代使用料 | 60〜80万円 |

| 墓石代 | 160.7万円 |

| 管理費 | 5,000〜10,000円 |

| 生活資金 | 5,653万円 |

| 香典代(両親の場合) | 62,318円 |

| 必要保障額 | 5,941万円 |

※金額に幅があるものは中間の値で計算

集計をすると、およそ5,941万円の費用が必要となります。 もし、死亡保険に加入の際には、 上記で解説した費用がかかることを理解し、保険プラン・料金を決定しましょう。

子供がいる場合の教育資金はいくら?

上記は全世帯での平均の金額ですが、子供がいる家庭の場合、 子供の人数分の教育資金も検討する必要があります。 幼稚園から全て国公立(実家から通学)を選択しても871万円、 私立で大学から一人暮らしをする場合では、子供一人につき3,464万円もかかります。 さらに、医学部や薬学部となれば通学期間が6年間になるため、これよりもさらに高くなります。

| 国公立(大学は実家から通学) | 国公立(大学は一人暮らし) | 私立(大学は実家から通学) | 私立(大学は一人暮らし) | |

| 幼稚園 | 670,941円 | 670,941円 | 1,583,748円 | 1,583,748円 |

| 小学校 | 1,927,686円 | 1,927,686円 | 9,592,146円 | 9,592,146円 |

| 中学校 | 1,465,191円 | 1,465,191円 | 4,219,299円 | 4,219,299円 |

| 高等学校 | 1,372,140円 | 1,372,140円 | 2,909,733円 | 2,909,733円 |

| 大学 | 3,279,200円 | 8,935,200円 | 5,344,132円 | 11,000,132円 |

| 合計 | 8,715,158円 | 17,650,358円 | 23,649,058円 | 34,649,190円 |

関連記事:学資保険の月々の支払い金額と受取金額の相場はどのくらい?

死亡保険金の平均

それでは、実際の生命保険の保険金の相場は、おおよそどのくらいなのでしょうか?

平成30年度「生命保険に関する全国実態調査」によれば、 全生命保険(民間の生命保険会社、郵便局、JA、生協・全労済で取り扱っている生命保険)の普通死亡保険の平均額は2,254万円となっています。

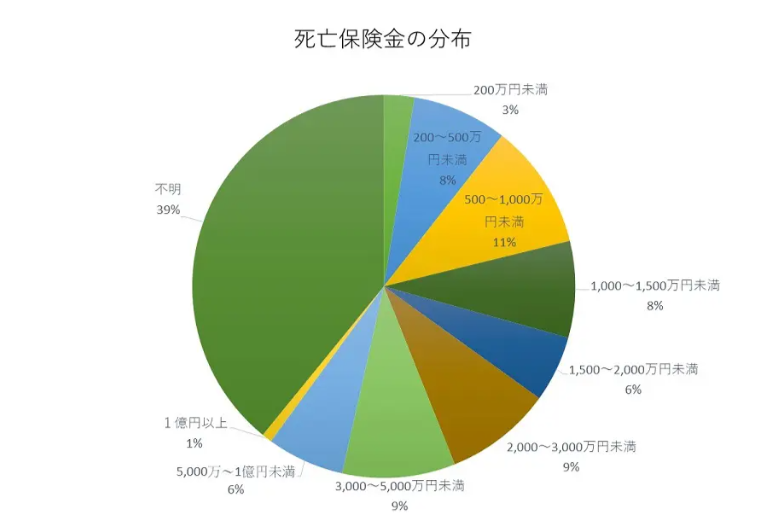

死亡保険金の分布

最も多いのが「500~1,000万円未満」で10.6%、続いて「3,000~5,000万円未満」で9.6%、 「2,000~3,000万円未満」で9.0%となっています。

参照:平成30年度「生命保険に関する全国実態調査」|公益財団法人 生命保険文化センター

性別

性別では、男性が2,261万円、女性が2,146万円と大差はない結果となっています。

| 男性 | 2,261万円 |

| 女性 | 2,146万円 |

参照:平成30年度「生命保険に関する全国実態調査」|公益財団法人 生命保険文化センター

ライフステージ別

ライフステージ別だと、最も高いのが高校・短大・大学に通学中の子供がいる世帯で、 就学終了した子供がいる家庭との差はおよそ1,000万円近くにものぼります。

| 夫婦のみ | 2,263万円 |

| 子あり(乳児) | 3,197万円 |

| 子あり(保育・幼稚園) | 3,386万円 |

| 子あり(小学・中学) | 3,156万円 |

| 子あり(高校・短大・大学) | 3,483万円 |

| 子あり(就学終了) | 2,494万円 |

| 高齢夫婦(60歳以上) | 1,188万円 |

参照:平成30年度「生命保険に関する全国実態調査」|公益財団法人 生命保険文化センター

年齢別

年齢別では、50~54歳がピークで3,182万円、55歳を過ぎると徐々に減少傾向にあります。

| 29歳以下 | 2,475万円 |

| 30~34歳 | 2,883万円 |

| 35~39歳 | 2,857万円 |

| 40~44歳 | 3,032万円 |

| 45~49歳 | 3,050万円 |

| 50~54歳 | 3,182万円 |

| 55~59歳 | 2,617万円 |

| 60~64歳 | 2,493万円 |

| 65~69歳 | 1,614万円 |

| 70~74歳 | 1,366万円 |

参照:平成30年度「生命保険に関する全国実態調査」|公益財団法人 生命保険文化センター

世帯年収別

世帯年収別では、200万円未満で1,025万円、1000万円以上で4,112万円と3,000万円以上も開きがあります。 年収が多くなるほど死亡保険金も比例して高くなる傾向が見られます。

| 200万円未満 | 1,025万円 |

| 200~300万円未満 | 1,085万円 |

| 300~400万円未満 | 1,299万円 |

| 400~500万円未満 | 1,926万円 |

| 500~600万円未満 | 2,239万円 |

| 600~700万円未満 | 2,664万円 |

| 700~1000万円未満 | 3,037万円 |

| 1000万円以上 | 4,112万円 |

参照:平成30年度「生命保険に関する全国実態調査」|公益財団法人 生命保険文化センター

保険金を決める際に注意すべきポイント

最後に、保険金を決める際に注意すべきポイントについて、 「夫婦二人暮らし」「夫婦+子供がいる場合」「親を扶養している場合」の3つで解説いたします。

夫婦二人暮らしの場合

厚生年金に加入していれば、世帯主が亡くなった時には遺族厚生年金が支給されます。 妻が40歳を超えていれば、「中高齢寡婦加算」が適用され加算給付されます。 自営業者など国民年金のみの場合は、上記の保障がないため、ある程度の死亡保障が必要になります。

夫婦+子供がいる場合

子供がいる家庭で世帯主が亡くなった場合は、 18歳になるまでの間、国民年金部分から遺族基礎年金が支給されます。 厚生年金に加入しているなら、遺族厚生年金もあわせて支給されます。 上記を踏まえて、不足分を死亡保険などでまかなうのがベターです。

親を扶養している場合

親を扶養している家庭ですと、例えば親に毎月5万円の仕送りをしている場合は、 月5万円の収入保障保険に加入するなど、必要な保障額を死亡保障で備えるのが一般的です。

まとめ

死亡保険のプランや料金を決めるときは、まず自分が公的な保障をどれだけ受けられるのか把握しましょう。 その上で不足分を死亡保険で補うと考えると、 月々の保険料も安く抑えつつ、最大限、保障を受けることができます。 ぜひ、この記事を内容を参考に死亡保険金について考えてみてください。

保険コンパスなら、何度でも相談無料です!

COMPASS TIMES

編集部

保険やお金に関するコラムはもちろん、身近な病気から最先端医療まで、様々な分野で活躍する名医へのインタビュー記事を集めた「名医の羅針盤」など幅広く特集。

■保険とお金のご相談は保険コンパスへ■

保険コンパスでは、経験豊富なコンサルタントがお客様のご意向をお伺いし、数ある保険の中から最適なプランをご提案いたします。