人生100年時代とも言われる現代では、平均寿命が伸びたことによる「長生きリスク」も意識して資金を準備しておく必要があります。

養老保険は生命保険の一種で、満期までの期間の死亡保障を兼ねながら資産運用を同時に行えることが特徴の保険です。

ただし、低金利の現在では、満期時に受け取る満期保険金が払い込んだ保険料の総額を下回ることもある点は覚えておいてください。

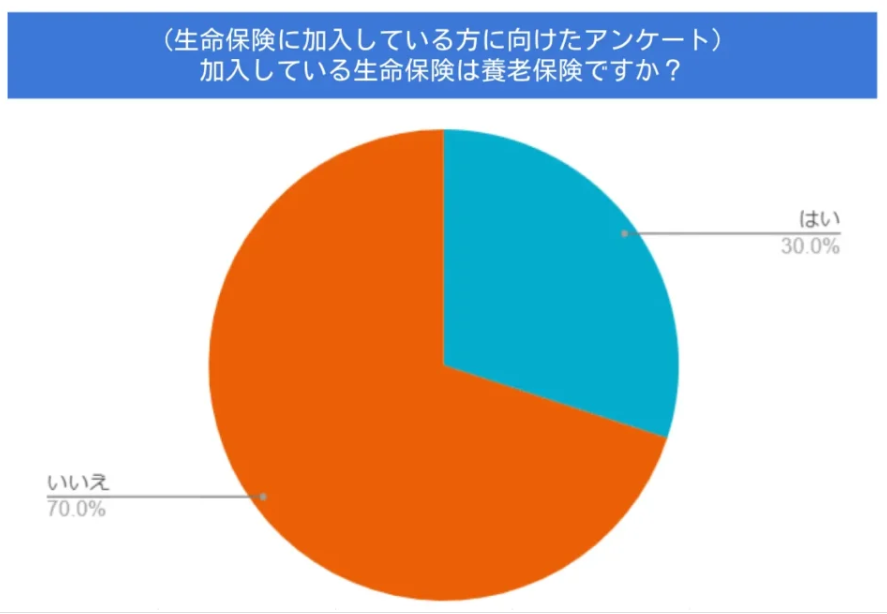

養老保険に加入している人はどのくらい?

- 調査対象者:生命保険に加入している方

- 有効回答数:200名

- 調査期間:2022年4月7日~4月13日

- 調査方法:編集部独自

2022年4月に行った編集部の独自調査によると、養老保険に加入している人の割合は30.3%で、 約7割の人は養老保険に加入していないことが分かりました。

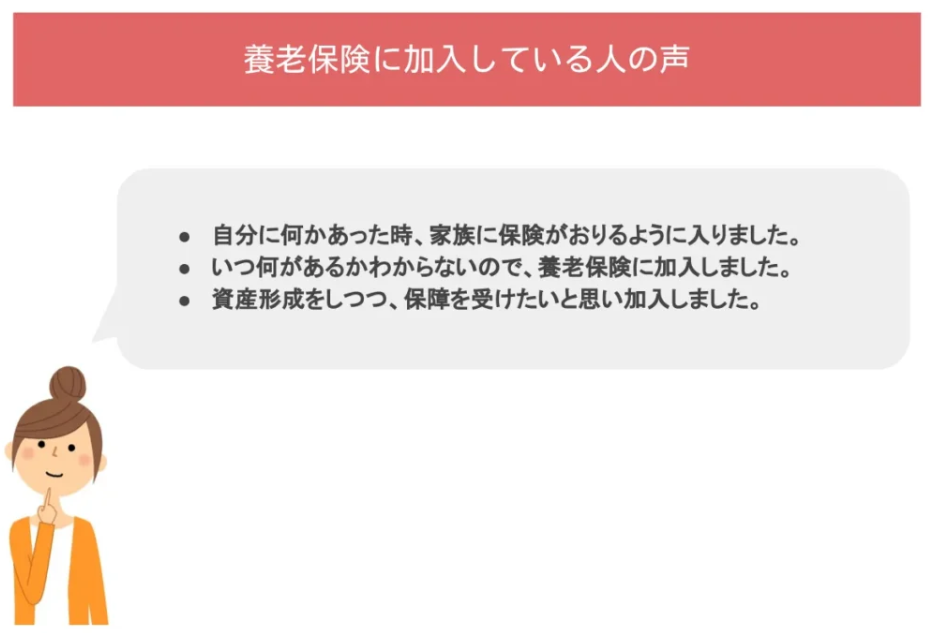

加入者の割合が低い養老保険ですが、目的によっては加入するメリットのある保険です。

ライフステージや将来のためにどのような備えが必要かを考えたうえで、 養老保険が必要かどうか検討することが大切です。

以下では、養老保険に加入している人と加入していない人の声を紹介します。

養老保険に加入している、またはしていない人の声

養老保険に加入している人は、 万が一の備えとともに老後資金も用意できるという保障の幅広さに魅力を感じて加入しているようです。

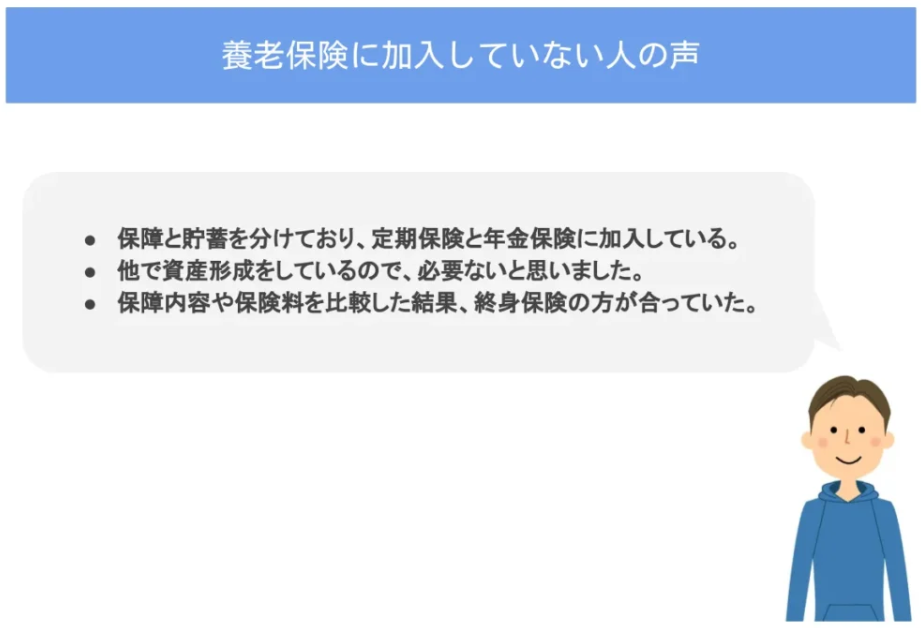

一方、養老保険に加入していない人の中には、月々の保険料が高くなることや、自分たちには終身保険のほうが合っていると感じた人もいます。

老後資金を計画的に貯蓄できる人は、保険に頼らなくても自分自身で将来の資金を備えられるため、 貯蓄保険に加入する必要性が低いと感じるようです。

ここからは、養老保険に加入するとどのようなメリット・デメリットがあるのかをまとめたうえで、 満期を迎えたらどのような手続きをすればよいのか、税金に関する取り決めなどについて詳しく解説します。

養老保険のメリット・デメリット

| メリット | デメリット |

|---|---|

| ・確実に資金が準備できる ・保険期間の設定の自由度が高い ・万一のときには満期保険金と同額の死亡保険金が支払われる | ・多くの場合、満期保険金額が払込保険料の総額を下回る ・他の生命保険と比べると毎月の保険料が高め ・昔より利回りが低下している |

養老保険は定期保険のような掛け捨て型ではないので、 満期を迎えたとしても死亡保険金と同額の保険金を受け取ることができます。

満期までの期間に死亡した場合には保険金が支払われ、何事もなく満期に達したら満期保険金を受け取れるので、老後資金を貯められるのもメリットです。

このように、養老保険は保険期間中の万が一のできごとに備えられると同時に、 老後資金の準備ができるという特徴もあります。

また、保険期間を自由に設定できることもメリットの一つで、子供の成長に合わせて満期を設定しておけば、もしものときの備えと子供の教育資金をどちらも準備することができます。

このようなメリットがある養老保険ですが、そのぶん保険料がかさんでしまいやすいのがデメリットです。 場合によっては保険料が生活費の負担になり、今までの生活を送れなくなる可能性があるので注意が必要です。

また、現在は低金利の傾向にあることから、運用利回りは高くなく投資の対象として加入する際は注意が必要です。 また、満期を迎えたとしても保険を更新するという仕組みがないので、 万が一の保障を一生涯備えたいという人には向いていないかもしれません。

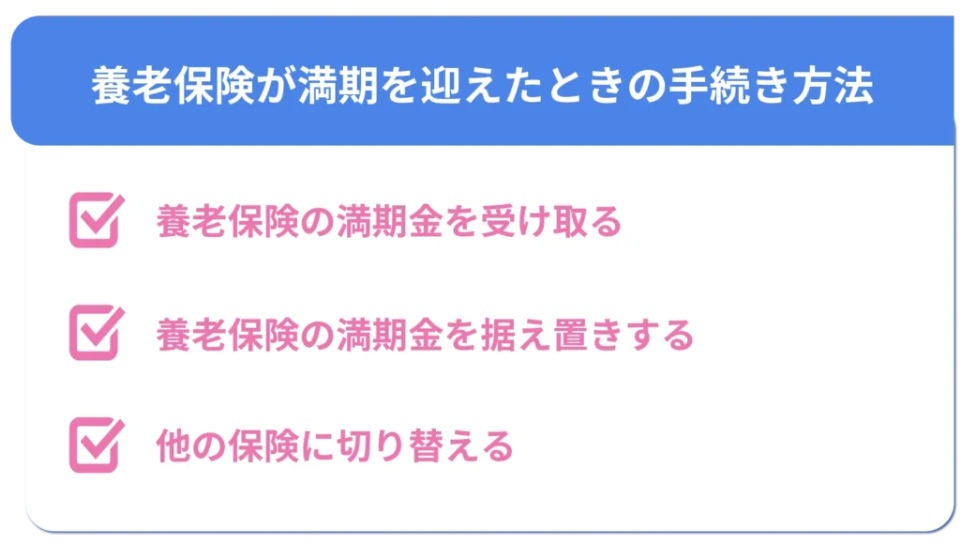

養老保険が満期になったときの手続き

養老保険が満期を迎えたときの手続き方法として、以下の3つの選択肢があります。

加入する養老保険が満期を迎えたときにどうすべきか、 あらかじめイメージしておくと、老後生活を安心して過ごせるようになるでしょう。

ここからは、養老保険が満期を迎えたときの手続きについて、詳しく説明します。

養老保険の満期金を受け取る場合

養老保険が満期を迎えた場合、満期金の受取方法は一括で受け取るのが一般的ですが、会社によっては年金方式で受け取ることも可能です。

満期になったら保険会社から連絡(一般的には郵送での連絡)があるので、同封されている請求書に必要事項を記入し、口座を指定することで満期保険金が振り込まれます。

満期をどのように設定するのかは契約者によって異なりますが、 子供が成人したタイミングや定年退職時の年齢など、ライフイベントにあわせて満期を設定する人が多いです。 受け取った満期金をそのままライフイベントにあわせて有効活用することもできます。

満期金の受け取りに必要なもの

- 所定の請求書

- 本人確認書類

- 養老保険の保険証券

- 印鑑

- 満期金の振込口座

養老保険が満期を迎えたときに満期保険金を受け取る場合、 受け取り手続きに必要なものを事前に準備しておきましょう。

満期金を受け取るためには、一般的に上記の表に記載してあるものを用意しておけば手続きを進めることができます。

しかし、保険会社や金融機関によって必要書類に違いがある場合があるので、分からないことがある場合は保険会社に問い合わせを行いましょう。

特に養老保険の保険証券は、 保険料支払い期間が長かったり両親や祖父母が契約者になっていると見当たらないこともあります。 もし保険証券が見当たらないのであれば、提出不要のケースがほとんどですが、 気づいた時点で保険会社に再発行の連絡をすることをおすすめします。

満期金の一般的な受け取り手順

1.保険会社から満期保険金の請求書が届く

2.請求書類に必要事項を記入し、手続きに必要な書類とともに保険会社に提出する

3.保険会社が手続き書類を確認次第、満期金が指定の口座に振り込まれる

4.手続き完了後、保険会社より支払明細が届く

養老保険の満期金を受け取る場合、 満期の1~3カ月程度前に届く請求書などに必要事項を入力して保険会社に提出します。 届いた書類を保険会社が確認し、 不備などがなければ満期保険金が指定の口座に振り込まれるようになります。

満期保険金の振り込みが完了したら保険会社から支払明細が届きます。本当に振り込まれているか不安な場合は、 振込日時や振込額を確認するといいでしょう。

ちなみに、満期保険金の受取人を変更することは可能ですが、契約内容によっては受取人を変更できないことや、支払期日当日以降の変更ができないケースもあるため、 受取人の変更を希望する場合は早めに保険会社へ相談しておきましょう。

養老保険の満期金を据え置きする場合

養老保険の満期を迎えた人の中には、 満期金をすぐに受け取らず据え置きを希望する人もいます。 満期金を据え置きすることで、 所定の利率に応じて受け取ることができる保険金額が増えるからです。

ただし、多くの保険会社では据え置き期間に限度を設けています。保険会社によっては満期金の据え置きができないものもあるため、 満期金の受取時期が近づき、据え置きを利用しようと考えているのであれば、どのようなルールが設けられているのかを事前に確認しておくといいでしょう。

他の保険に切り替える場合

養老保険は、満期を迎えても更新ができないという特徴があります。 満期保険金を受け取った時点で保障が終了するので、 人によっては将来の備えが足りなくなってしまう可能性があります。

保険会社によっては、 養老保険の満期金を受け取るタイミングで他の保険への切り替えを提案するところもあります。 養老保険の満期保険金を利用して新たな生命保険に加入するのも1つの方法ですが、 満期保険金から支出することになってしまうので注意が必要です。

また、保険の切り替えといっても実際は他の生命保険に新規加入することになるので、 改めて健康状態の告知や医師の審査などの手続きが必要になります。

告知の内容によっては新たな保険に加入できない場合や、加入できても年齢が上がっているため、保険料が高くなり老後の生活費を圧迫しかねないので、 保険の切り替えは慎重に検討した方がよいでしょう。

養老保険の満期保険金を受け取ったら確定申告が必要?

養老保険の満期保険金を受け取ると、 人によっては確定申告が必要になります。 どのような場合に確定申告が必要になるのかを知っておかなければ、 適切な納税ができなくなるだけでなく、ペナルティを負ってしまう危険性もあるので注意が必要です。

ここからは、養老保険の満期保険金を受け取ったときの確定申告の必要性について、詳しく説明します。

確定申告が必要な場合

満期保険金受取人と保険の契約が同一になっている場合、 養老保険の満期保険金は受け取りの方法により、一時所得または雑所得として扱われ、所得税の課税対象になります。

一時所得は、満期保険金(配当金を含む)から払込保険料を引いて、 さらに控除額である50万円を引いて計算します。 計算した結果、一時所得が発生した場合はその金額をさらに2分の1として、他の所得と合計して総所得金額を求めた後、納税額を計算して確定申告を行います。

確定申告が不要な場合

養老保険の満期保険金に対して一時所得が発生しなかった場合、確定申告は不要です。

また、5年以内に満期になる一時払い養老保険などは、例外的に金融類似商品に該当します。

この場合、満期時受取額と払込保険料の差額に対して20.315%の源泉分離課税が行われます。 満期保険金からあらかじめ税金を差し引いた金額を受け取るようになるため、確定申告を行う必要はありません。

参照:Q.満期保険金などが源泉分離課税になる場合は?|公的財団法人生命保険文化センター

養老保険の満期保険金にかかる税金はいくら?

養老保険の満期保険金を受け取る場合、実際どれくらいの税金がかかるのでしょうか?

満期保険金にかかる税金は、契約者と保険金受取人の関係によって異なります。

契約状況によって税の取り扱いがどのようになるかを知っておけば、 手元に残る満期保険金の金額をより明確にイメージしながら将来のために備えられます。

ここからは、養老保険の満期保険金にかかる税金について、詳しく説明します。

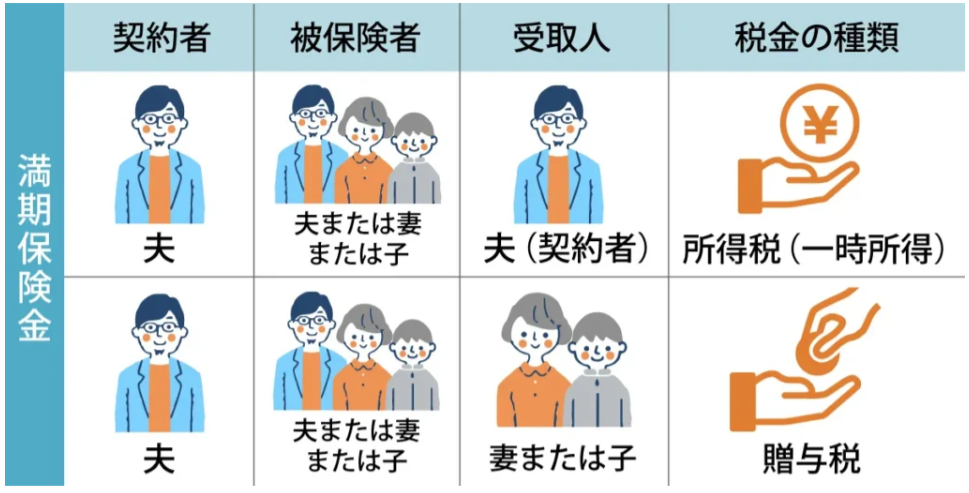

契約者と満期保険金受取人が同じ場合

| 契約者 | 被保険者 | 満期保険金受取人 |

|---|---|---|

| 本人 | ・本人 ・配偶者 ・子ども | 本人 |

自分自身で養老保険を契約して満期保険金を自分自身で受け取るなど、 契約者と満期保険金の受取人が同じである場合、 満期保険金は一時所得に該当するため所得税や住民税が課税されます。

このことは解約返戻金においても同じことが言えるため、 契約者と満期保険金受取人が同一人物になっている場合、 解約返戻金に対しても所得税や住民税が課税されます。

一時所得の課税金額の計算方法

| 一時所得を計算 |

|---|

| (満期保険金)-(払込保険料)-(一時所得の特別控除(50万))=(一時所得の金額) |

一時所得の金額が0以下の場合は課税対象外になります。

| 一時所得の金額が少しでもある場合 |

|---|

| (給与所得控除後の金額)+(一時所得の金額)×1/2 =(総所得金額) (総所得金額)-(所得控除)=(課税所得金額) (課税所得金額)×(税率)-(控除額)=(算出税額) (算出税額)-(源泉徴収税額)=(納付税額) |

契約者と満期保険金の受取人が同じで満期保険金を一括で受け取る場合は、 一時所得として所得税や住民税の課税対象になります。

「受け取る満期保険金すべてに対して税金を計算するのではないか」と考える人も多いですが養老保険の満期保険金を受け取るまでには保険料を払い込んでおり、 払込保険料は経費として満期保険金額から控除することができます。

さらに、払込保険料以外にも50万円の特別控除ができるため、 結果的に一時所得が0円になるという人も少なくありません。 もし一時所得の金額が少しでもある場合は、上記の表の方法で納付税額を算出する必要があります。 一時所得があるにも関わらず納税を怠ると、ペナルティを受けることになってしまうので注意が必要です。

契約者と満期保険金受取人が違う場合

| 契約者 | 被保険者 | 満期保険金受取人 |

|---|---|---|

| 本人 | ・本人 ・配偶者 ・子ども | 本人以外(夫が契約者の場合、妻や子供など) |

夫が契約者で、満期保険金受取人が配偶者や子供など、 夫以外の人に設定している場合、 養老保険の満期保険金は贈与を受けたものとみなされるため、満期保険金を受け取った人に贈与税が課税されます。

満期保険金が贈与税の対象になると、所得税とは違った方法で納付税額を計算する必要があります。税金の種類によって納付税額がどれくらい違うかを知っておけば、 契約者を設定する際の参考にもなるため、よく理解しておきましょう。

贈与税の課税金額の計算方法

| 贈与税額を計算 |

|---|

| (満期保険金)-(基礎控除(110万))=(課税価格) (課税価格)×(税額)-(控除額)=(贈与税額) |

契約者と受取人が違う場合は贈与税の課税対象になるため、 所得税とは異なる方法で納税額を算出しなければなりません。 具体的な計算方法は上の表のようになっており、 課税価格を計算するために満期保険金から支払保険料を引いていないことが分かります。

これは、満期保険金を受け取る人が保険料を負担していないことが大きな理由です。 また贈与税の場合は、一時所得を計算するときのように50万円の特別控除ができないことに加えて、 所得税よりも税率が高いことから、納税額が重くなりやすいという特徴があります。

このように、契約者と満期保険金受取人が同じであるかどうかによって、 適用される税金の種類が異なるだけでなく、納付税額も変わってくるのです。 養老保険に加入しようと考えているのであれば、 満期保険金を受け取ったときに支払う税金についても意識しておくとよいでしょう。

なお、被保険者の死亡により受け取った生命保険金のうち、被保険者が保険料の負担者となっていたものについては、贈与税ではなく、相続税の対象となります。

まとめ

この記事では、養老保険の特徴や、メリット・デメリット、 満期を迎えたときの手続き方法や税金などについて説明しました。

生命保険にもさまざまな種類やプランがあるので、養老保険の特長や他の保険との違いを理解したうえで、 あなたのライフプランにあった備えをしておくことが大切です。

また養老保険が満期を迎えたときにどのように手続きを進めていくのか、 満期保険金を受け取る際にどれくらい税金がかかるのかをイメージしておくことも重要になります。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。