病気やケガで働けなくなると、収入が減ったり途絶えたりして、生活が苦しくなってしまうことがあります。そこで役立つのが、所定の就業不能状態になると保険金・給付金を受け取れる就業不能保険です。

就業不能保険は、しばしば必要ないといわれることがあります。病気やケガで働けなくなったときは、公的医療保険や公的年金からの給付を受けられることがあるためです。

しかし、公的な保障があるからといって就業不能保険が不要とは限りません。本記事では、就業不能保険が必要な人と不要な人の例や、働けなくなったときに利用できる公的保障の内容などをわかりやすく解説します。

就業不能保険とは働けないときの収入減少をカバーする保険

就業不能保険は、働けないときの収入減少を補てんするための保険です。就業不能保険に加入すると、病気やケガにより、以下のようなケースになったときに給付金を受け取ることができます。

給付金を受け取れるケース

- 長期間にわたって入院をした

- 医師の指示による在宅療養をした

- 障害を負い、障害等級1級・2級に認定された

ケガや病気が原因で働けなくなり収入が減少してしまうと、日常生活が金銭的に苦しくなってしまうかもしれません。

就業不能保険に加入していれば、保険会社が定める就業不能状態になり一定期間が経過すると、給付金を受け取ることができるため、働けないあいだの収入減少をカバーできます。

給付金の受取方は、まとまった一時金を受け取れるものと、給与のように毎月受け取れるものがあります。保障期間は「60歳まで」のように一定期間であるのが一般的です。

就業不能保険の給付金は、最長で保険期間が満了する日まで支給されます。ただし、保険会社が定める就業不能状態に該当しなくなると、支給は止まります。

就業不能保険は不要?働けないときの公的制度

病気やケガで働けなくなっても公的制度が利用できることから、 就業不能保険は不要だと考える人も多いです。 実際に働けなくなったときの収入減少をカバーできる公的制度は、以下の2つが代表的です。

これらの公的制度がどのようなものなのかを知っておけば、 働けなくなったときにどのような支援を受けられるのか、 生活費などに対してどれくらい不足が発生するのかをイメージしやすくなるでしょう。

ここからは、働けなくなったときに利用できる公的制度について詳しく説明します。

傷病手当金

傷病手当金は、会社員など勤務先の健康保険(被用者保険)に加入している人が利用できる制度で、 以下の条件を満たすことで給付金が支給されます。

- 業務外で負った病気やケガで休んでいる

- 仕事に就くことができない状態である

- 4日以上仕事を休んでいる

- 休業している期間の給与の支払いがない

傷病手当金の支給額は、以下の方法で計算します。

計算方法

- 1日当たりの金額:【支給開始日の以前12ヶ月間の各標準報酬月額を平均した額】÷30日×(2/3)

※支給開始日とは、一番最初に傷病手当金が支給された日のこと

※支給開始日の以前の期間が12ヵ月に満たない場合は、支給額の計算方法が異なります

標準報酬月額は、健康保険や介護保険、厚生年金の保険料を計算するときに基準となる金額です。毎年4から6月の3ヶ月間の給料の平均額をもとに決まります。

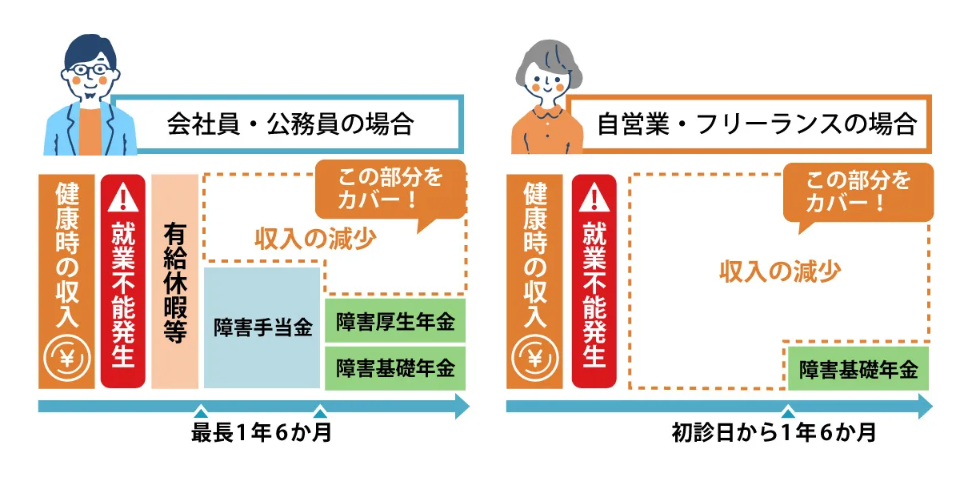

傷病手当金の支給期間は「支給開始日から通算して1年6ヶ月」です。

※支給開始日が2020年(令和2年)7月1日以前の場合は、「支給を開始した日から最長1年6ヶ月」

傷病手当金を受給できるのは、健康保険(被用者保険)に加入している人です。自営業やフリーランスなど国民健康保険に加入している人や、健康保険に加入している人の扶養に入っている人は、 基本的には傷病手当金は支給されません。

※新型コロナウィルス感染により就業できなくなった人に対しては、 国民健康保険加入者であっても傷病手当金が給付されるケースがあります

出典:新型コロナウイルス感染症の対応における傷病手当金の支給について|厚生労働省

障害年金

障害年金は、ケガや病気などで障害を負ったときに、 認定された等級に応じて支給される年金のことです。

自営業やフリーランスなどの国民年金に加入している人は、要件に該当すると「障害基礎年金」を請求できる権利があります。 会社員をはじめとした厚生年金の加入者は、国民年金の被保険者でもあるため、要件に該当すれば「障害基礎年金」と「障害厚生年金」を請求できます。

障害によって就労不能になり、 傷病手当金の給付期間を過ぎても働けない状態であれば、障害年金を受け取ることができます。

国民健康保険では利用できなかった傷病手当金も、 要件に該当すれば障害基礎年金の受給が可能です。

障害年金を受給するためには初診日や年金の納付状況などの要件に該当したうえで、所定の障害等級に認定される必要があります。

また支給額は、障害の程度や家族構成、収入によって異なります。

就業不能保険が必要な人の例

就業不能保険が必要な人

- 自営業(個人事業主)

- フリーランス

就業不能保険の必要性が比較的高いと考えられるのは、公的保障が手薄な人です。

会社員であれば、ケガや病気で働けなくなったとしても、傷病手当金を通算で最長1年6ヶ月受け取ることができます。 また、有給休暇を消化することで、収入を確保しながら療養生活を送ることもできるので、すぐに収入源が絶たれるわけではありません。

一方、個人事業主である自営業者やフリーランスなど、有給休暇の利用や傷病手当金の受給ができない人の場合、 就労不能になったとたんに収入が途絶えてしまいやすいです。

就業不能保険に加入していれば、療養中の生活費を毎月の給料のように受け取れるため、 生活を安定させながら仕事復帰を目指しやすくなります。

ただし、会社員をはじめとした傷病手当金を受給できる人にとって、就業不能保険の必要性が低いとは限りません。傷病手当金は、支給開始日から通算で1年6か月が経過すると支給が停止します。 支給停止後は所定の要件に該当した場合のみ、障害基礎年金や障害厚生年金を受給できます。

傷病手当金や障害年金だけで働いていたころの収入をすべてカバーできるわけではありません。働けなくなったことで収入が減少すると生活が苦しくなる人や、 療養期間が長期にわたったときの金銭的な不安を軽減したい人にとっても、就業不能保険は必要性の高い保険といえます。

就業不能保険が必要ない人の例

就業不能保険が必要ない人

- 会社員

- 十分な貯蓄がある人

会社員や公務員のように、ケガや病気で仕事を休むときに有給休暇や傷病手当金が利用できる人であれば、 自営業者よりも就業不能保険の必要性は低いでしょう。

また、不動産収入がある人や十分な貯蓄がある人などで、働けなくなった時の収入減少をカバーできる人は、就業不能保険の必要性が低いといえます。

就業不能保険のメリット・デメリット

| メリット | デメリット |

| ・ケガや病気などで働けなくなったときの収入減少に備えられる | ・免責期間がある(主に60日や180日)・精神疾患の場合は支払期間の制限や受給要件が厳しいことがある |

続いて、就業不能保険のメリットやデメリットをそれぞれ解説します。

就業不能保険に加入する主なメリット

ケガや病気などで働けなくなったり、 長期間働けなくなったときの収入減少に備えられることです。

病気やケガで働けなくなったとき、公的保障を利用したとしても健康に働いていたころと比較すると収入は減少するのが一般的です。そのため、毎月の生活費や子供の教育費、住宅ローンの返済などが家計を圧迫しやすくなります。

保険会社が定める就業不能状態が続く限り満期まで給付金を受け取れることができるため、療養生活を送るあいだの経済的な不安を軽減しやすいでしょう。

商品によっては、障害等級1級や2級に認定されたときや、うつ病をはじめとした精神疾患にかかったときも保障の対象となる場合もあります。ただし精神疾患については対象になる場合も、支給回数が決まっており満期が支給されるものは少ないです。

一度働けなくなってしまうと、今まで通り働けるようになるまでに時間を要するケースもあるので、 その期間の収入減少に就業不能保険で備えておくと安心でしょう。

就業不能保険に加入する主なデメリット

うつ病や統合失調症などの精神疾患が保障の対象外になる場合もあれば、対象外となるケースもあります。保障の対象であったとしても、給付金の支払期間が制限されたり、受給要件が厳しく設定されたりするのが一般的です。

また、就業不能保険に加入していたとしても保険会社が定める就業不能状態に該当したあと、すぐに給付金の支払いが始まるわけではありません。就業不能保険には、60日や180日などの免責期間が設定されているためです。

そのため、働けなくなってから就業不能保険の免責期間が経過するまでは、公的保障や貯蓄などで対処することになるでしょう。

免責についてはこちらの記事で詳しく解説しています。

生命保険の免責期間とは?加入する前に知っておきたいポイントを解説

検討時に知っておきたい医療保険や所得補償保険との違い

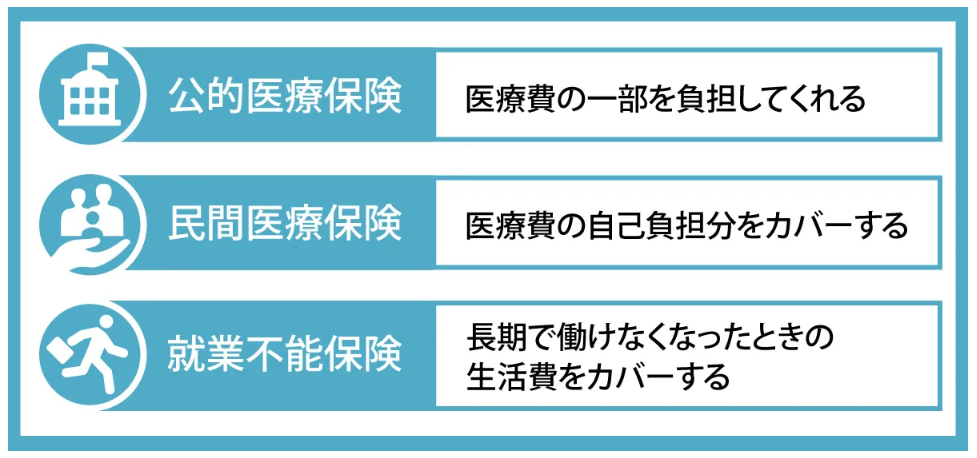

病気やケガで働けない状態には、就業不能保険だけでなく民間保険会社が取り扱う医療保険でも備えることができます。

また、就業不能保険の他にも「所得補償保険」で働けない状態に備えることも可能です。

ここでは、就業不能保険が医療保険や所得補償保険とはどのような点が異なるのかをみていきましょう。

就業不能保険と医療保険の違い

日本では国民皆保険制度が導入されているため、国民全員が国民健康保険や健康保険などの公的医療保険に加入しています。そのため、病気やケガを治療するために入院や手術をしたときは、医療機関の支払窓口に健康保険証を提示すると、医療費の一部を公的な機関が負担してくれます。

民間保険会社が取り扱う医療保険は、病気やケガになったときにかかる医療費の自己負担分をカバーするための保険です。入院をしたときは「入院給付金」、手術をしたときには「手術給付金」を受け取れるのが一般的です。

一方、就業不能保険は病気やケガで働けなくなったときの生活費をカバーすることが主な加入目的となります。病気やケガを治療するために長期間の入院をしたときだけでなく、医師の指示による在宅療養をしたときも、要件に該当すれば給付金を受け取ることが可能です。

医療保険についてはこちらで詳しく解説しています。

医療保険に加入する必要性を年代別に解説!加入するメリットも紹介

就業不能保険と所得補償保険の違い

就業不能保険と所得補償保険は、働けなくなったときの収入減少に備えられる保険である点は共通していますが、以下のような違いがあります。

| 就業不能保険 | 所得補償保険 | |

| 取扱保険会社 | 生命保険会社 | 損害保険会社 |

| 保険期間 | 「60歳まで」などの一定期間 | 1年などの一定期間※長期補償型の商品もある |

| 免責期間 | 60日や180日などが一般的 | 7日ほどの短期間 ※60〜365日などの長期間となっている商品もある |

| 保険金額の決め方 | 保険会社ごとに契約前の年収に応じて上限額が設定される | 契約前の12か月における所得の50〜70%以内で設定 |

| 給付金の支払対象となる疾病 | 精神疾患は対象外となることがある | 精神疾患を対象外 |

就業不能保険は、所得補償期間よりも免責期間が長い傾向にあります。その代わり、保険会社の定める就業不能状態に該当した場合は、最長で保険期間が満了するまで給付金が支払われます。

所得補償保険は、保険期間が1年と短いのが特徴です。また、免責期間が短く設定されているものもあります。ただし、免責期間が短い所得補償保険は、給付金の支払期間も最長1年や2年などの短期間となるのが一般的です。

就業不能保険の選び方のポイント

就業不能保険の選び方のポイント

・給付金が支払われる要件を確認する

・生活背景にあわせて給付金額を決める

・免責期間を確認する

保険会社ごとに、就業不能保険の保険金の給付要件や保険料設定、免責期間などに違いがあります。

生活背景やライフプランなどにあった保険に加入できなければ、 ケガや病気で働けなくなったときに生活が不安定になってしまいかねません。

もしものときのために適切な備えを用意できるよう、 ここからは就業不能保険の選び方のポイントについて詳しく説明します。

給付金が支払われる要件を確認する

就業不能保険の給付金の支払事由である「所定の就業不能状態」は、保険会社によって定義が異なります。そのため、就業不能保険を検討する際は、どのような状態になったら給付金が支払われるのかを必ず確認しましょう。

特に精神疾患に関する支払事由は、保険会社によって大きく異なります。 うつ病などの精神疾患は治療が長引きやすいだけでなく、 再発しやすいという性質も持っているので、支払事由に該当するかどうかは重要な判断ポイントです。

どのような状態になったときに就業不能保険を使いたいのかをよく考えて、 いざというときに必要な保障を受けられるようにしておきましょう。

生活背景にあわせて給付金額を決める

就業不能保険は、保険会社が定める範囲で年収などによって毎月の給付金額を設定できるのが一般的です。給付金額を高くすると、働けなくなったときの収入減少に手厚く備えられる反面、毎月の保険料負担はその分重くなります。

保障を充実させたいからといって月々の保険料が増えると、家計を圧迫し生活が苦しくなってしまいかねません。一方で、万が一のときに必要な給付金額を受け取れなければ、安心して療養生活に専念することはできないでしょう。

就業不能保険に加入する前に、就業不能状態になったときに公的制度でどれくらいの金額を補えるかを把握して、 不足する金額をはっきりさせておくことが大切です。

また、家族構成やライフステージによっても選ぶべきプランが変わります。ファイナンシャルプランナーや保険のプロと相談しながら適切なプランを決めましょう。

給付金を受け取れない免責期間を確認する

多くの保険会社では、就業不能保険の免責期間を60日から180日に設定しています。またおり、 あらかじめ一定の免責期間を設定しているところもあれば、免責期間を選べる商品もあります。

例えば自営業者など、傷病手当金を利用できないような人は、 保険金をより早く受け取れるように免責期間を60日に設定すると良いでしょう。

傷病手当金などの公的制度を利用できる会社員や公務員などは、免責期間を180日にすることで、 月々の保険料を抑えながら公的制度を利用したあとの収入減少に備えられます。

加入目的にあわせて保険期間や受取方を設定する

就業不能保険の保険期間は、加入する目的にあわせて設定するのが望ましいです。

例えば、教育費の支払いが終わるまで、病気やケガで働けなくなったときの収入減少に備えたいのであれば、子供が独立するタイミングで満期を迎えるように保険期間を設定すると良いでしょう。

働いているあいだ就業不能状態に備えておきたいのであれば、定年退職を迎える年齢をもとに保険期間を設定する方法があります。

保険期間と合わせて決めたいのが、給付金の受取方です。商品によっては、給付金の受取方を「免責期間の終了後から満額が支払われるタイプ」と「免責期間終了後の一定期間は受取額が半分になるタイプ」から選ぶことが可能です。

最初から満額が支払われるタイプのほうが、毎月の保険料は高くなります。傷病手当金や貯蓄などで一定期間の収入減少カバーできるのであれば、一定期間は受取額が半額となるタイプを選んで、保険料負担を抑えるのも一つの方法でしょう。

まとめ

就業不能保険の必要性は、家族構成や家計の収支、働けなくなったときに利用できる公的保障などで異なります。

就業不能保険のメリットやデメリットを把握したうえで、ご自身にとって必要かどうかを考えることが重要です。 自分自身にとっての必要性を判断できないときは、保険会社や保険代理店、ファイナンシャルプランナーなどに相談すると良いでしょう 。

ここで説明した内容を参考にして、就業不能になったときのためにしっかり備えられるようにしておきましょう。

保険コンパスなら、何度でも相談無料です!

COMPASS TIMES

編集部

保険やお金に関するコラムはもちろん、身近な病気から最先端医療まで、様々な分野で活躍する名医へのインタビュー記事を集めた「名医の羅針盤」など幅広く特集。

■保険とお金のご相談は保険コンパスへ■

保険コンパスでは、経験豊富なコンサルタントがお客様のご意向をお伺いし、数ある保険の中から最適なプランをご提案いたします。