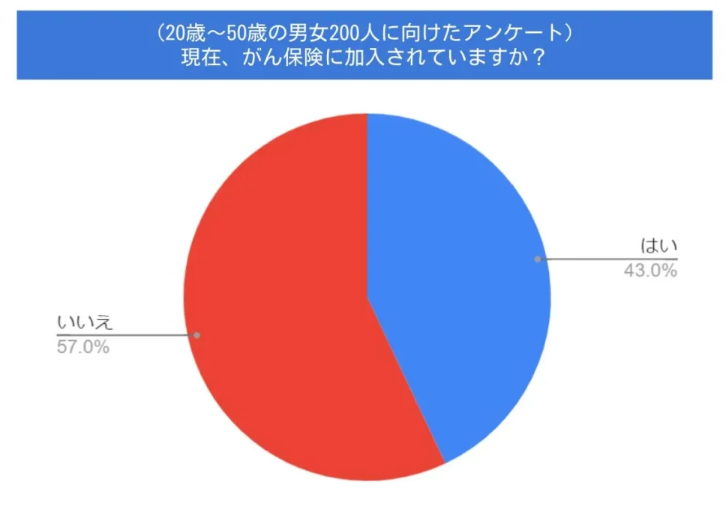

がん保険に加入している人はどのくらい?

- ■調査概要

- 調査対象者:生命保険に加入している方

- 有効回答数:200名

- 調査期間:2022年4月7日~4月13日

- 調査方法:編集部独自

日本人の全死因の中で最も多い「がん」。万が一がんであると診断されたときのために、 収入の減少や治療費の負担などに備えたいと考える人は多いです。

ここでは、がん保険がどのような保険であるか、 がん保険に加入する必要性や加入時の注意点などについて詳しく説明します。

がん保険に加入している人・加入していない人の声

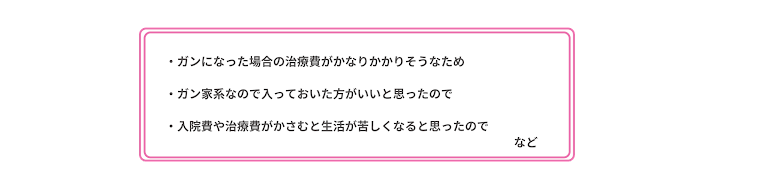

【加入している人の声】

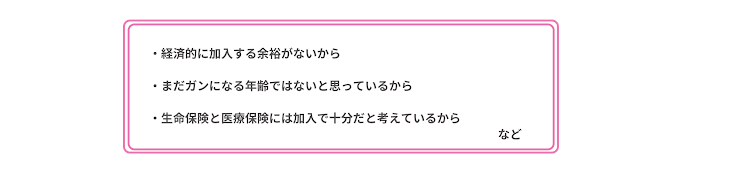

【加入しない人の声】

がん保険に加入している人、加入していない人、 それぞれがどのような理由でがん保険の必要性を判断しているのでしょうか? その理由を知っておくことで、あなたががん保険に加入すべきかどうかを判断しやすくなるでしょう。

がん保険に加入している人は、「がんの治療にお金がかかりそうだから」、「家族や親戚など身近な人ががんを患ったことがあり、 自分自身もがんのリスクが高いと思ったから」といった理由でがん保険への加入を決めているようです。

一方で、がん保険に加入していない人は、「年齢が若いからがんにかかるリスクは低いだろう」、 「保険料を支払う金銭的な余裕がないから」といった理由で、がん保険に加入していないようです。

保険に加入する必要性は人それぞれですが、明確な判断基準を持っておけば、 がん保険に加入するかどうかを決めやすくなります。 そのためには、がん保険の仕組みや選び方、注意点などを知っておくことが大切です。

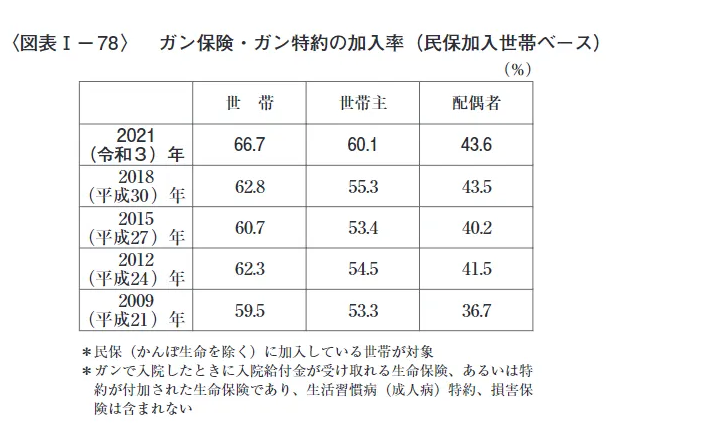

がん保険の加入者数の推移

出典:(公財)生命保険文化センター「令和3年度 生命保険に関する全国実態調査」より(P.60)

生命保険文化センターによると、令和3年の民間保険加入世帯ベースでのがん保険・がん特約の加入率は66.7%となっています。 これは前回調査よりも3.9ポイント増加しており、平成18年以降の調査の中では最も高い割合となっています。

中でも世帯主の加入率が60.1%と最も高く、 生計を維持する役割を持っている人ほど加入の必要性を高く感じているのではないかと考えられます。

また、配偶者の加入率も43.6%と平成18年以降の調査の中では最も高く、 夫婦でがん保険に加入しようと考える世帯も増えていると思われます。

がんになる確率・生存率は

国立がん研究センターが提供している「最新がん統計」によると、 生涯でがんに罹患する確率は、男性は65.0%、女性は50.2%です。

この数字から、男女ともに2人に1人が生涯でがんに罹患するリスクがあるといえます。一生涯でがんに罹患する確率は、女性よりも男性の方が高いです。

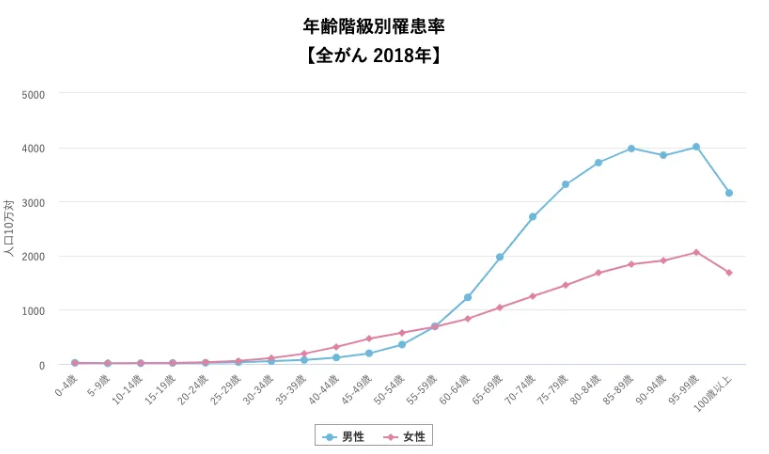

一方でがんは、年齢を重ねるほど罹患する確率が上昇する傾向にあります。以下は、がんの罹患率(人口10万人に対してがんに罹患した人の数)を年齢階級別にまとめたグラフです。

※画像引用:国立がん研究センターがん情報サービス

男性は、おおよそ40代後半からがんの罹患率が急上昇しています。一方で女性については、30代後半から緩やかに罹患率が上昇しているのが特徴的です。

がんの治療にかかる費用

次に、がんを治療したときにかかる費用の平均をみていきましょう。

| 部位別 | 入院費用(手術費含む)※ | 3割負担 |

|---|---|---|

| 胃の悪性新生物 | 953,595円 | 317,865円 |

| 結腸の悪性新生物 | 924,594円 | 308,198円 |

| 直腸の悪性新生物 | 1,022,965円 | 340,988円 |

| 気管支および肺の悪性新生物 | 855,040円 | 285,013円 |

※当該費用は医療費の総額で、窓口負担は保険等の適用により原則3割(負担割合は所得、年齢により異なる)となる

※高額療養費制度などにより、自己負担額が軽減される場合がある

出典:全日本病院協会「医療費 2019年度 年間集計」■医療費(重症度別)【年間】|全日本病院協会

全日本病院協会が提供している「医療費 2019年度 年間集計」を見てみると、 罹患するがんの種類によって、入院費用や手術費用が大きく異なることが分かります。

がん治療の主な治療方法は「手術」「薬物療法」「放射線治療」です。それぞれの内容は、以下の通りです。

- 手術:がんやがんのある臓器を切除する治療法

- 薬物療法:抗がん剤やホルモン剤などの薬物を用いる治療法

- 放射線治療:放射線を照射してがん細胞の増殖を抑える治療法

これらは標準治療とも呼ばれており、公的医療保険の給付対象であるため実際に自己負担するのはかかった医療費の3割以下で済みます。また、ひと月あたりの医療費自己負担が所定の上限額を超えた場合は「高額療養費制度」を申請することで、超過分を払い戻してもらえます。

しかし、公的医療保険が適用されるからといって安心はできません。 がんは、治療期間が長期化して治療費の負担が大きくなるケースもあります。また、先進医療や自由診療は、公的医療保険の給付対象外であり、治療費の全額が自己負担です。

「先進医療」や「自由診療」を受けると自己負担が高額になりやすい

先進医療と自由診療の定義は、以下の通りです。

- 先進医療:高度の医療技術を用いた治療のうち厚生労働大臣から承認されたもの

- 自由診療:厚生労働大臣に承認されていない治療法や投薬など

がん治療をする際の先進医療には、主に「重粒子線治療」と「陽子線治療」があります。重粒子線治療と陽子線治療を受けるために必要な技術料は、以下の通り高額です。

- 陽子線治療:約265.0万円

- 重粒子線治療:約318.7万円

日本国内で未承認の治療や投薬を受けると、公的医療保険が適用されない自由診療となります。例えば海外では有効だとされている抗がん剤であっても、日本国内で未承認であれば自由診療に該当し、費用は全額自己負担となります。

自由診療は、原則として標準治療との併用が認められていません。そのため自由診療を受けると、公的医療保険の対象となる標準治療も含めて、全額が自己負担となります。患者申出療養制度を利用できれば標準治療については3割負担となりますが、自由診療が全額自己負担である点に変わりはありません。

このように、公的医療保険の適応外である先進医療や自由診療を受けると、高額な自己負担が発生しやすいのです。

治療以外にかかる費用

がんに罹患したときにかかる費用は、治療費だけではありません。がん治療を受けるためには、がん治療に対応している病院に継続的に通う必要があります。

住んでいる地域によっては希望する治療が受けられないこともありえるため、遠方の病院で治療を受けることになった場合は、交通費や付き添い人の宿泊費などが必要になるでしょう。

また、自分自身が希望して個室や少人数部屋に入ったときの「差額ベッド代」は、公的医療保険の給付対象外であるため、全額自己負担となります。そのほかにも、入院時の日用品や寝衣代、食事代など、 治療費以外に考えなければならない出費は数多くあります。

がんと診断された人の中には、仕事を続けながら定期的に外来に通い放射線治療や抗がん剤治療を受けて闘病する人もいます。勤務先の病気に対する理解度や治療を受ける人の体力によっては、健康なときと同じように働けなくなったり、退職せざるを得なくなったりすることもあるのです。

退職や配置転換などで収入が減少すると、生活水準を落とさなければ、生活していけなくなるかもしれません。貯蓄を切り崩しながらの生活になる可能性もあります。

収入が減少しているにもかかわらず、毎月の生活費にがんの治療費などが加わると、経済的な負担は大きなものとなるでしょう。

がん保険とは?保障内容や医療保険との違い

がん保険とは、さまざまな保険の中でもがんの保障に特化した保険です。

そんながん保険へのニーズが高まる中で、「具体的にどのようなことを保障してくれるのだろう」、 「医療保険とどのような違いがあるのだろう」といった疑問を持つ人は多いです。 ここからは、がん保険の保障内容や医療保険との違い、がん保険の加入者の推移について詳しく説明します。

がん保険の保障内容

がん保険の保障内容は、保険会社によって大きく異なります。ここでは、がん保険の主な保障について解説します。

| がん診断一時金 | 初めてがんと診断確定されたときの一時金 |

|---|---|

| がん手術給付金 | がんの治療のための手術をした際にもらえる給付金 |

| がん入院給付金 | がんの治療が理由で入院をした際にもらえる給付金 |

| がん治療給付金 | 放射線治療や抗がん剤治療、ホルモン剤治療をした際にもらえる給付金 |

| がん先進医療給付金 | 所定の先進医療をうけた際にもらえる給付金 |

| 悪性新生物保険料払込免除 | 悪性新生物と診断された場合に、以降の保険料の支払いが免除される特約 |

がん診断一時金は、がんと診断されたときに50万円や100万円など、まとまったお金を受け取れる保障です。給付金の使い道は受け取った人が自由に決められるため、 治療費だけでなく収入の補填などさまざまな費用に充てられます。

保険会社によっては、生まれて初めてがんと診断されたときだけでなく、条件を満たすと複数回にわたって給付金が支払われる場合があります。

がん治療給付金は、放射線治療や抗がん剤治療などを受けたつきごとに、10万円や20万円といった給付金が支払われる保障です。給付金の支払回数には「月に1回、通算60回まで」のような制限があるのが一般的です。

がんの治療法は日々進歩しており、入院治療から通院治療へシフトしているため、入院だけでなく通院時の保障を選択できるがん保険も増えてきました。がん治療給付金のほとんどは、入院だけでなく通院で受けた放射線治療や抗がん剤治療も保障の対象です。

また保険会社によっては、ほかにも女性特有のがんの手術を受けたときの保障や、がんの治療で減少した収入の保障などを選択できます。

がん保険の種類

がん保険には、大きく分けて以下の3種類があり、それぞれ主契約となる保障が異なります。

- 診断給付金タイプ

- 治療給付金タイプ

- 入院・手術給付金タイプ

給付金の使い道を自分自身で決めたいのであれば、診断給付金タイプのがん保険を選ぶとよいでしょう。

がん診断一時金でまとまった給付金を受け取っていれば、 そのお金を通院費や高額な薬を使用する治療に使えるなど、さまざまな治療法を選べるようになります。もちろん治療費だけでなく、生活費などに充てることも可能です。

放射線治療や抗がん剤治療、ホルモン剤治療など、がんの専門治療に手厚く備えたいのであれば、治療給付金タイプのがん保険が適していると考えられます。がん治療給付金は、入院をともなわない放射線治療や抗がん剤治療を受けたときも保障の対象であるため、治療期間が長引いたときも安心です。

長期間にわたる入院をしたときや、手術を受けたときの保障を手厚くしたいのであれば、入院・手術給付金タイプのがん保険を検討すると良いでしょう。

がん保険は、他の保険と同じく主契約に特約を付けて保障を手厚くできます。例えば「診断給付金タイプのがん保険に、特約で治療給付金を付ける」「治療給付金タイプのがん保険に特約で入院給付金と手術給付金を付ける」などの選択が可能です。

ほかにも、がんの治療で自己負担した金額と同額の保険金が支払われる「実額補償タイプ」のがん保険もあります。加入する人のニーズによって、がん保険の選択は変わります。がん保険を選ぶ前に、どのようにがんに備えたいのか考えると良いでしょう。

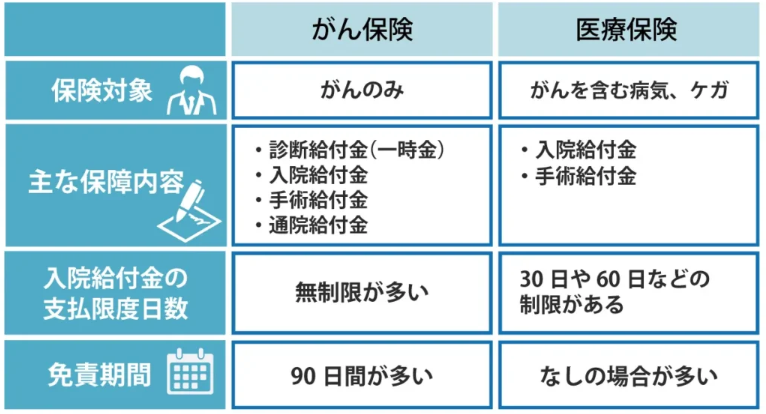

がん保険と医療保険との違い

「すでに医療保険には入っているけれど、がん保険との違いや、 両方入るべきなのかが分からない」と悩まれる方も多いようです。 ここでは、がん保険と医療保険の違いや、 それぞれのメリット・デメリットについて解説します。

医療保険とは、「がんを含む幅広いケガや病気に対しても保障ができる保険」です。 その最大のメリットは、給付金が支給される条件が幅広いので、 ケガや病気に関するリスクを包括的にカバーできる点です。

一方で、デメリットとしては、一般的な医療保険は入院や通院時の給付金の支払いに30日、 60日などの日数制限がある場合が多いので、入院や通院が長期化した場合はカバーできないこともある点です。 ただし、がんなど特定の疾病に対しては入院や通院の日数制限をなくすプランもあります。

がん保険とは、言葉の通り「がんになったときに手厚い保障が受けられる保険」ですが、 がんの治療は長期化することも少なくなく、先進医療などのがん治療は公的医療保険の適用外のため、 医療費が高額になることも多いのが現状です。 がん保険に加入することで医療費の一定額をまかなえるので、 治療の選択肢の幅が広がるというのも大きな利点です。

一方、がん保険のデメリットは、がんにならなければ保険金が一切受け取れないことです。 がん以外のケガや病気などで治療が必要になったとしても保険金を受け取ることができないため、 医療保険よりもカバーできるリスクが限定的になります。

がん保険には「免責期間」があるので注意する

ほとんどのがん保険には、加入してから90日間または3か月はがんと診断されても保障が受けられない、「免責期間」が設けられています。 これは「待機期間」や「待ち期間」とも呼ばれています。免責期間中も、保険料の支払いは必要です。

免責期間があるのは、健康に不安のある人ががん保険に加入した直後に病院を受診して、 がん診断一時金を受け取るという「モラルリスク」を防ぐのが目的です。

保険料を支払っているからといって、 がん保険に加入していればいつでも保障を受けられるわけではないことを知っておきましょう。

がん保険の必要性を判断する際に知っておきたい社会保険制度

がん保険の必要性を判断するときは、公的医療保険や公的介護保険の給付内容を知っておくことが大切です。

高額療養費制度

高額療養費制度は、ひと月で自己負担した医療費の額が所定の上限を超えた場合に、申請をすることで超過した金額を払い戻してもらえる制度です。ひと月あたりの上限額は、主に年齢と年収によって決まります。

例えば、年収約370万〜約770万円である69歳以下の方の自己負担上限額は、ひと月あたり「80,100円 + (医療費 − 267,000)×1%」です。かかった医療費が80万円である場合、自己負担上限額は80,100円 + (80万円 − 267,000)×1%=85,430円となります。

かかった医療費80万円のうち、自己負担するのはその3割である24万円です。高額療養費制度を申請することで、自己負担上限額85,430円の差額である154,570円を払い戻してもらえます。

入院が決まったときは、健康保険の加入先にあらかじめ「限度額適用認定証」を申請しておくと良いでしょう。限度額適用認定証を病院の支払窓口に提示することで、支払う金額がひと月の自己負担上限額までとなります。高額な医療費を一時的に立て替える必要はありません。

傷病手当金

傷病手当金とは、病気やケガなどで連続して4日以上仕事を休んだときに給付対象となる制度です。傷病手当金の支給額は、働いていたときに受け取った給与の最大2/3程度です。支給期間は、支給が開始された日から通算して1年6カ月となります。

傷病手当金を受給する資格があるのは、会社員や公務員など勤務先の健康保険に加入している人です。自営業やフリーランスなど国民健康保険に加入している人は、病気やけがで仕事を休んでも傷病手当金を受給できません。

介護保険

40歳以上の人は、原則として公的介護保険にも加入して保険料を負担しています。公的介護保険に加入している人が、回復する見込みのないがんになり介護が必要な状態になると、訪問介護や訪問入浴などの介護サービスを1〜3割の自己負担で利用が可能です。

がん保険の必要性が高い人と低い人の特徴

では、がん保険はどのような人にとって必要性が高いのでしょうか。がん保険の必要性が低い人の特徴とあわせて解説します。

がん保険の必要性が高い人

がん保険の必要性が高い人の例は、以下の通りです。

- がんと診断されたときに治療費の心配をしたくない人

- 治療費を支払えるだけの貯蓄がない人

- がんの治療にともなう収入の減少に備えたい人

- 先進医療や自由診療も含めて治療を検討したい人 など

がん保険に加入すると、がんと診断されたときや所定のがん治療を受けたときなどに給付金を受け取れます。例えば、治療費の支払いが発生したり収入が減少したりすると、生活が困ってしまう家族がいる方はがん保険に加入しておくと安心です。また、先進医療や自由診療も選択肢に含めたい方は、がん保険に加入しておくことで高額な費用負担に対応できるでしょう。

がんは、年齢にかかわらず罹患する可能性があります。貯蓄が充分にできておらず、がんの治療費の支払いや収入の減少に対応できない可能性があるのなら、がん保険への加入を検討してみてはいかがでしょうか。

傷病手当金を受給できない自営業やフリーランスは、がん保険に加入してがん治療にともなう収入の減少に備えるのも方法です。

がん保険の必要性が低い人

がん保険は、がんになったときの経済的な負担をカバーしてくれるため多くの人が加入を検討するもの。 しかし、中にはがん保険が不要な人もいるのです。

例えば、がん治療にかかわる経済的リスクをある程度まかなえるほどの預貯金がある人です。 がんと診断されても、治療費や生活費を預貯金から支払っても余力が残っているため、 がん保険に加入する必要性は低いと言えます。

しかし、治療によっては数百万~数千万円もの費用がかかるものもあるため、 がん保険が不要で自己資金でカバーできる人はそう多くはないのではないでしょうか。 ほとんどの人はがん保険の加入を検討する必要性があると言えるでしょう。

まとめ

2人に1人が一生のうちにがんにかかると言われている昨今。 がんは、やはり怖い病気の1つです。 がんになったときの経済的リスクを補えるようにしたい場合は、がん保険は必要だと言えるでしょう。

また、がんは病状にもよりますが、入院は短くても通院で治療が長引くこともあります。 長期にわたって治療するリスクにしっかり備えられていると安心ですね。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。