万が一のために備えてきた生命保険でも、ライフステージや家計の変化といった理由で解約を検討することがあると思います。

生命保険を解約する時に気になるのが、解約返戻金です。

積立型の生命保険であれば解約返戻金を受け取れる可能性があるため、解約返戻金はあるのか、ある場合はどの程度受け取れるのか気になりますよね。そこで本記事は、生命保険の解約返戻金の概要や解約返戻金を少しでも多くもらう方法、生命保険を解約する際の注意点や解約方法について、詳しく説明します。

生命保険を解約すると解約返戻金を受け取れることがある

解約返戻金とは、生命保険を契約期間の途中で解約するときに戻ってくるお金を指します。

解約返戻金とは、生命保険を契約期間の途中で解約するときに戻ってくるお金を指します。

解約返戻金の原資は、ご自身が払ってきた保険料です。そして保険会社は契約者から受取った保険料の一部を、将来の保険給付にあてるために責任準備金として積み立てます。この責任準備金の一部が、解約時に解約返戻金として戻ってくることがあります。

ただし、解約返戻金はどんな生命保険でも必ず受け取れるものではありません。元々解約返戻金がなく、その分保険料を割安に設定している保険もあります。また解約時期によっては、解約返戻金が出ないタイプの保険もあります。

解約返戻金がある保険の種類

解約返戻金がある生命保険とは、貯蓄性のある保険を指します。対して解約返戻金がない保険とは、掛け捨て型の保険を指します。前者は保険料の一部を積み立てるため保険料が高く、後者は積み立て機能がないため保険料は割安です。

それぞれの保険種類の例は以下の通りです。

【解約返戻金がある保険(貯蓄性のある保険)】

- 終身保険:一生涯保障が続く死亡保険

- 養老保険:一定期間までの死亡保険金と満期時の満期保険金が同額の死亡保険

- 個人年金保険:老後に年金形式で受取るタイプの老後資金の積み立てを目的とした保険※一括受け取りも可

- 学資保険:子どもの進学時期にあわせて受取るタイプの、教育費の積み立てを目的とした保険

【解約返戻金がない保険】

- 定期保険:保障期間が決まっている死亡保険

- 収入保障保険:保障期間が決まっていて、万が一の際は毎月もしくは年払いで分割して保険金を受け取る死亡保険。契約期間の経過と共に保障額が減っていくのが特徴 ※一括受け取りも可

- 医療保険・がん保険:保障期間が決まっている、掛け捨て型の医療保険・がん保険※貯蓄性のある医療保険・がん保険もあるため、すべてが掛け捨て型ではない

上記はあくまで一般的な分類です。医療保険やがん保険でも解約返戻金のある商品はあるので、すべてが上記のように分類されるわけではありません。解約返戻金の有無は個別の契約内容によって変わってきます。現在契約中の保険について確認する際は、契約時に渡される「契約のしおり」や「保険証券」などで確認してください。

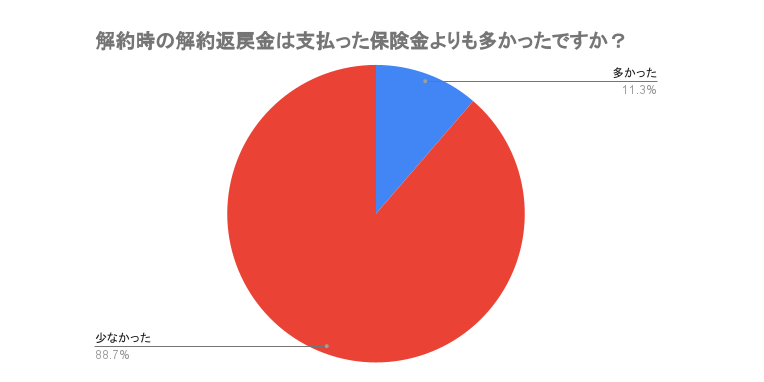

払い込んだ保険料以上の解約返戻金を受け取れた人の割合

- 有効回答数:150人

- アンケート期間:2022年6月10~6月15日

- 調査方法:編集部独自調査

2022年6月の編集部独自の調査によると、生命保険の解約時、それまで支払った保険料よりも解約返戻金のほうが多かった人の割合は、わずか11.3%となっています。

生命保険を解約した人のうち約9割の解約返戻金が、それまで支払った保険料よりも少ないという結果から、解約返戻金を受け取る人の多くが元本割れしていることが分かります。

しかし元本割れを防ぐ方法を知っておけば、生命保険を解約するときに「思っていたより少なかった」「損をしてしまった」という後悔を減らすことができます。その方法はとても簡単で、解約する前に解約返戻金の金額を確認することです。

保険の見積書(設計書)を見れば、経過年数ごとの解約返戻金の目安額が記載されています。保険会社によってはウェブサイト上に専用のマイページが用意されていて、そこで確認可能です。

どうしてもわからない場合は、手元に保険証券を用意して保険会社のコールセンターへ電話をしてみてください。加入中の保険の解約返戻金は現時点でいくらになるかを確認しましょう。

事前に解約返戻金の金額と元本割れしなくなる時期を確認しておき、計画的な解約をすれば、払い込んだ保険料以上の解約返戻金を手にしやすくなります。

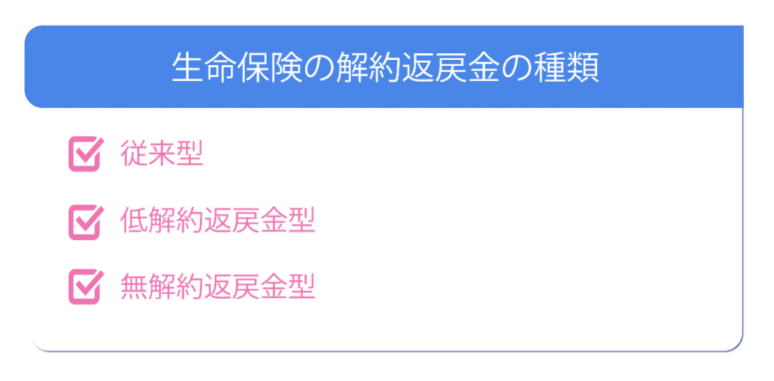

生命保険の解約返戻金の種類

生命保険の解約返戻金の種類は、以下の3つです。

生命保険会社が設定している解約返戻金の種類を知っておけば、生命保険を解約した場合にどれぐらいの解約返戻金を受け取れるのかを理解できます。

また、解約返戻金を多く受け取る方法も考えられるので、解約返戻金の種類ごとに特徴や違いを理解しておきましょう。

ここからは、生命保険の解約金の種類について、詳しく説明します。

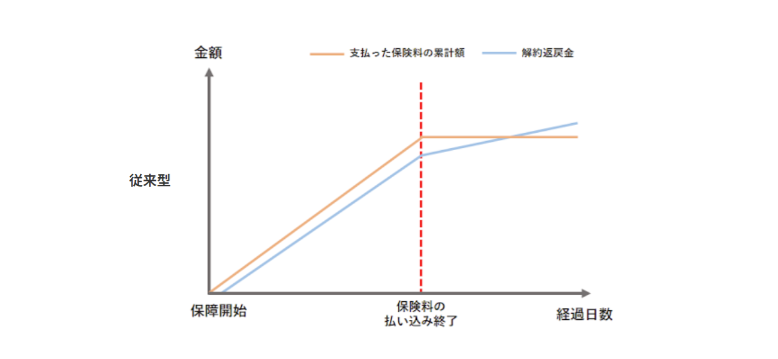

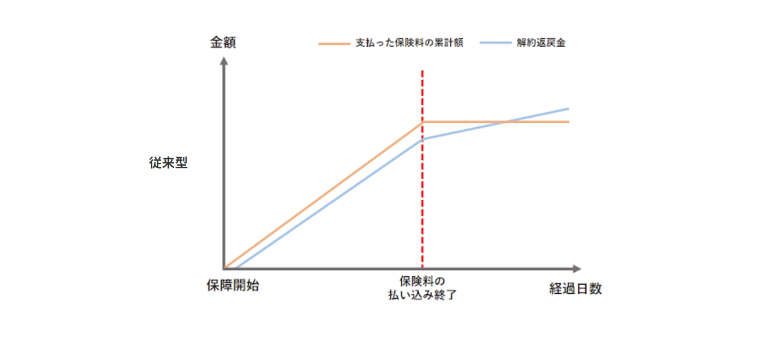

従来型

解約返戻金の1つ目の種類は、従来型です。従来型の解約返戻金は、保険料の支払額に応じて解約返戻金額が増えていく仕組みです。

3つの解約返戻金の種類の中で最も返戻率が高いのが特徴で、保険料の払込期間中に生命保険を解約したとしても、比較的まとまった解約返戻金を受け取れます。

ただし払込期間中の解約は、たとえ従来型であっても元本割れする可能性があるので気をつけましょう。

低解約返戻金型

解約返戻金の2つ目の種類は、低解約返戻金型です。

低解約返戻金型は、保険料の払込期間中の返戻金が従来型の解約返戻金よりも低く設定されているのが特徴です。その分、保険料の水準は従来型の保険よりも安くなっています。

払込期間中に解約してしまうと、従来型に比べて解約返戻金がかなり少なくなるため、長期の契約を前提に加入することが大切です。

払込期間中の解約返戻金は少ないものの、払込期間が終われば解約返戻金は払い込んだ保険料を上回ります。払込終了後は経過年数が長くなるほど、受け取れる解約返戻金が増えていきます。解約返戻金を受け取るまでの時間は長くなりますが、その分保険料を抑えたい人に向いています。

無解約返戻金型

解約返戻金の3つ目の種類は、無解約返戻金型です。無解約返戻金型は、文字通り解約返戻金がないタイプ。

生命保険の商品や契約内容によっては、無解約返戻金型でもわずかに解約返戻金を受け取れるケースもありますが、基本的にはほとんどないか、あってもごくわずかです。

一方で、無解約返戻金型は解約返戻金がない分支払保険料が割安になっていて、より大きな保障額を備えられるのが特徴です。

「万が一の時の備えをしっかりしておきたいけれど、保険料は抑えたい」、「収入が不十分で保険料を支払う余裕がない」という人に向いています。

解約返戻金の返戻率とは

生命保険の解約返戻金がいくらもらえるかをイメージするためには、解約返戻金の「返戻率」について知っておくことが重要です。

解約返戻金の返戻率は、生命保険を解約した時点でこれまで保険会社に支払ってきた保険料の総額に対して、戻ってくる金額の割合のことを言います。

つまり、解約返戻金の返戻率が高ければ、生命保険を解約したときに受け取れる解約返戻金が多くなるということです。

具体的な計算式は、以下のようになります。

- 解約返戻金額÷払込保険料の総額×100=返戻率(%)

返戻率が100%を超えていれば、払い込んだ保険料よりも多い解約返戻金を受け取れますが、100%を下回るようであれば、払い込んだ保険料よりも受け取れる解約返戻金が少なくなります。

生命保険の解約返戻金の確認方法

現在契約している生命保険の解約返戻金をいくら受け取れるのかを知りたい場合、生命保険会社に直接問い合わせればいつでも確認できますし、加入した代理店経由で聞くことも可能です。また保険加入時の提案書(見積書)や、保険会社から送られてくる「契約内容のお知らせ」に経過年数ごとの解約返戻金が記載されている場合もあります。

保険会社に聞く場合、保険証券の番号があればスムーズに解約返戻金の額を教えてもらえます。

ただし個人情報保護の観点から、原則として契約者本人でなければ契約に関する情報を教えてもらえません。解約返戻金についての確認は、必ず契約者本人が問い合わせましょう。

生命保険の解約返戻金と満期保険金の違い

満期保険金とは

- 保険契約が満期を迎えることにより受け取れる保険金

- 終身保険のように契約期間が定められていない保険の場合は満期保険金は発生しない

生命保険には満期保険金というものがあり、生命保険会社から受け取れるお金として解約返戻金と混同する人もいます。

生命保険の解約返戻金は、契約者自ら解約したり保険会社が契約を解消することで払い戻されるお金です。それに対して満期保険金は、保険契約が満期を迎えることにより受け取れる保険金のことを言います。

そのため、保険料の払込期間中に生命保険を解約した場合、解約返戻金を受け取ることはできますが、満期保険金は受け取ることはできません。

また、満期が定められていないタイプの終身保険の場合も、満期保険金はありません。解約返戻金と満期保険金の違いを理解した上で生命保険に加入することが大切です。

解約返戻金の返戻率が高くなる場合もある保険

解約返戻金の返戻率が高くなる可能性がある保険

| 変額保険 | 死亡保障と資産形成を兼ねた保険で、保険料の一部を特別勘定で運用し、運用成績によって保険金や解約返戻金が増減する保険。 保険期間が一定の有期型と一生涯保障が継続する終身型がある。 運用している資産(株式や債券など)の値動きによっては返戻率が大幅に増える可能性も、減少する可能性もあるため、リスクの高さについては十分に理解する必要がある。 |

|---|---|

外貨建て保険 | 原則として外貨(米ドルや豪ドルなど)で保険料を払い込み、外貨で保険金や解約返戻金を受け取る保険。保険料の払い込みや受け取りを円で行える商品もある。日本円よりも高金利の外貨で運用されるため、外貨資産として高い解約返戻金を期待できる。一方で為替の変動によっては円換算での解約返戻金の価値が大幅に減少し、元本割れするリスクもあるので十分に注意が必要。 |

生命保険の種類によっては解約返戻金の返戻率が高くなるため、払込保険料に対して多くの解約返戻金を受け取れる生命保険を選ぶのも、1つの方法です。

解約返戻金の返戻率が高くなる可能性がある保険は、「変額保険」と「外貨建て保険」の2種類が代表的です。

変額保険は、資産を株式や債券を中心に運用することで、運用成績によって保険金や解約返戻金が増減する保険。保険期間が一定の有期型と一生涯保障が継続する終身型の2種類があります。

株式や動向によって解約返戻金が高くなる可能性がありますが、経済危機などにより債券や株の価格が急落した場合、返戻率が大幅に下落する危険性があります。

解約返戻金が高くなる可能性がある一方で、大きな損失を生むリスクもある保険であることを理解した上で加入しましょう。

外貨建て保険は、円貨または米ドルや豪ドルといった外貨で保険料を払い込む仕組みの保険。

外貨を円に換算して保険金や解約返戻金などを受け取るタイプなので、為替の変動によっては解約返戻金が高くなる可能性があります。

しかし、円換算での価値が大幅に減少した場合、元本割れするリスクがあるので注意が必要です。

生命保険を解約する際の注意点

生命保険を解約しようと考える理由は人それぞれですが、注意点を理解しておかなければ、思わぬ不利益を被る可能性があります。

生命保険を解約する際の注意点は、以下の3つです。

これらの注意点を理解した上で生命保険の解約を考えれば、解約時のデメリットを最小限に抑えられるでしょう。

ここからは、生命保険を解約する際の注意点について、詳しく説明します。

払い込み期間途中に解約すると解約返戻金は少なくなる

1つ目の注意点は、払込期間中に解約すると解約返戻金が少なくなることです。

終身保険や個人年金保険のようなタイプは、保険料の払込期間を満了していれば(終身払いを除く)、これまで支払った保険料よりも多い解約返戻金を受け取れるものが多いです。

しかし保険料払込期間中に解約した場合、基本的には払い込んだ保険料よりも少ない解約返戻金を受け取ることになるため、元本割れしてしまうケースがほとんどです。

そのため、可能であれば保険料払込期間が満了するまで、保険料を払い続けることをおすすめします。

また、解約時期が早すぎると、解約返戻金は全くないか、あってもごくわずかとなる場合もあります。貯蓄目的で加入したのに、早期で解約することになり、解約返戻金がほとんどなかったということがないように、払込期間と保険料を長く払っていけるのか確認してから加入することが大事です。

どうしても保険料を支払えない場合は、保険料の減額や払済保険(保険料の払い込みを中止し、保険を維持する方法。保障は小さくなるが、解約せずにすむ)といった方法もあります。すぐに解約という方法を選択せず、一度保険会社に相談してみると良いでしょう。

再加入すると保険料が高くなる可能性がある

2つ目の注意点は、保険を解約後再加入すると保険料が高くなること。

生命保険を一度解約した後に再度同じプランの生命保険に加入しようとしても、年齢が上がっていればその分保険料は上がります。

多くの生命保険では、年齢が上がるにつれて保険料も高くなるからです。そのため再加入の場合は年齢が上がっている分前回よりも保険料が高くなる傾向があるので、再加入の可能性を考えた上で解約を検討しましょう。

解約した保険契約は元に戻らない

一度解約した生命保険は、元に戻すことはできません。

保険を復活させることも、解約前の生命保険とまったく同じ条件で再契約することもできないのです。一度解約手続きをしてしまえば取り返しがつかなくなるため、解約前に再度契約内容を見直し、本当に解約してもいいのかよく確認したうえで解約を決めてください。

生命保険に再加入できるとは限らない

解約後に違う生命保険に再加入しようとしても、健康状態によっては保険そのものに再加入できない可能性があります。

一般的には、男女ともに年齢が上がるほど病気のリスクは上がり、健康状態は悪くなっていくものです。保険解約後も以前と同じ条件で生命保険に加入できるとは思わず、自身の健康状態や年齢をよく考えて解約の判断をしましょう。

外貨建て保険と変額保険を解約するときに注意すべきリスク

先述したとおり、外貨建て保険と変額保険は解約返戻金と保険金が変動する保険です。

変額保険の資産の値動きや為替の状況によっては、解約返戻金の返戻率が高くなる可能性も、低くなってしまう可能性もあります。タイミングによって受け取れる解約返戻金が大きく変わってくるため、解約時期には注意しなければなりません。

それぞれ注意すべきポイントをご案内します。

外貨建て保険は「為替リスク」に注意

日本円より高金利の外貨で運用する外貨建て保険は、低金利時代でも保険金や解約返戻金を増やせる可能性がある保険として人気を集めています。

しかしその一方で、外貨建て保険には為替リスクがあります。米ドルで資産を大きく増やせたとしても、米ドルから日本円に交換するときの為替レートによっては実質的に受け取れるお金が大きく変わってくるのです。

たとえば解約返戻金が3万ドルあるとします。このとき1ドル=115円であれば、日本円に換えたときの価値は345万円です(為替手数料を考慮しない単純計算)。しかし1ドル=100円で日本円に換えたときの価値は300万円です。受け取れる金額にこれだけの差が出ることが為替リスクです。1ドル115円のような円安ドル高の時に解約すると受け取れる金額は円高ドル安の時に比べて多くなるため、円高・円安の動向をよくみて解約時期を判断しましょう。

また外貨建て保険で蓄えた解約返戻金は、保険会社によってはそのまま外貨で受け取ることもできます。為替レートが気になるときは無理に円に交換せず、資産を外貨でもっておくのも一つの方法です。

変額保険は「投資リスク」に注意

変額保険とは保険料の一部を特別勘定で運用する、死亡保障と資産形成を兼ねた保険です。基本保険金額は運用成果にかかわらず最低保証がありますが、解約返戻金は変動します。

解約時期の運用成果によっては、元本割れの可能性もあるので気をつけましょう。

変額保険の解約返戻金部分(特別勘定部分)は、株や債券を保有する投資信託を使って運用されていることが多いです。

そのため変額保険の解約を考えたときは、特別勘定の運用資産が現時点でどれくらいになっているかを確認しましょう。資産の確認方法は保険会社によって異なりますが、気になった人は保険会社や保険代理店に連絡をして尋ねてみてください。

解約返戻金は、株や債券の値動きや金融市場の相場全体の動きに影響されやすく、増えたり減ったりを繰り返します。変額保険を解約する際はこうした投資リスクにも気をつけ、解約タイミングを考えるようにしましょう。

生命保険を解約する方法

生命保険の解約手続きは、原則として書面で行います。書面を請求する際の方法と、解約時に必要な方法を解説しましょう。

生命保険の解約方法

生命保険を解約するときは、以下いずれかの方法でまず必要書類を取り寄せてください。

- 保険の担当者(保険代理店や保険会社の担当)に連絡する

- 生命保険会社のコールセンターへ電話する

- 生命保険会社のウェブサイトから解約書類を請求する(電話でしか請求を受け付けていない可能性もある)

原則として解約は書面で行うため、電話やウェブだけで解約することはできません。

解約時に必要な書類

生命保険の解約時に必要な書類は、一般的に以下の2つです。

- 保険会社所定の解約請求書

- 本人確認書類(運転免許証やパスポートのコピーなど)

保険会社や代理店に連絡すれば、解約請求書が郵送で送られてきます。請求書に必要事項を記入・押印し、本人確認書類のコピーを添付して返送し、書類に不備がなければ解約手続きは完了です。

解約返戻金が振り込まれるタイミング

解約返戻金が振り込まれるタイミングは、生命保険の解約手続きが完了してから1週間程度が一般的です。必要書類や印鑑などを保険会社に直接持参して手続きを進めれば、郵送よりもスムーズに解約手続きを進められます。

解約返戻金を受け取る際は税金がかかる場合も

利益が出ると「所得税・住民税」の課税対象

生命保険を解約するとき、払い込んだ保険料の総額より解約返戻金が多くなれば、その差額は課税対象となります。ここでは一般的な事例として、保険料の負担者と保険金(解約返戻金)の受取人が同じで、解約返戻金を一時金として受け取った場合の税金について説明します。

解約返戻金を一時金として受取った場合は、解約返戻金から払込保険料の総額を差し引き、さらに50万円を差し引いた残りの金額の半分が課税対象です。

- { (解約返戻金-払込保険料の総額)-50万) }÷2=課税対象

※解約返戻金の他にも一時所得(営利を目的としない所得を指す)がある場合には、一時所得を合算して計算する

つまり、解約返戻金と払込保険料の差額が50万円以内で、その年に他に受け取る一時所得がなければ税金は発生しません。課税が気になる人は、保険会社や保険代理店の担当に相談してみるといいでしょう。

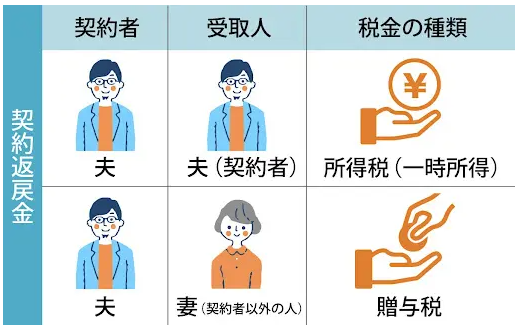

契約形態によっては「贈与税」が課せられることも

画像のように、保険の負担者と保険金(解約返戻金)受取人が異なる場合は、所得税ではなく贈与税の対象になるので気をつけましょう。

解約返戻金が贈与税の対象となる場合は、解約返戻金を受け取る人が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた金額が課税対象になります。

したがって、1年間に受け取った解約返戻金が110万円を超えていれば贈与税が課せられます。

この場合、解約返戻金の金額が多い人ほど支払う税金が多くなってしまうため、契約形態には注意しましょう。

まとめ

ここでは、生命保険を解約するときに受け取る解約返戻金の概要や、

解約返戻金をなるべく多く受け取る方法、生命保険を解約する場合の注意点や解約方法などについて説明しました。

生命保険は解約返戻金ありきで加入を考えるものではありません。

しかし、実際に受ける保障だけでなく解約返戻金についても知っておくことで、

賢く生命保険を利用できるようになります。

ここで説明した内容を参考にして、あなたのライフプランに適した生命保険の解約方法を考えましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。