学資保険は、子供の教育資金を準備するために加入する保険です。契約時に決めた年齢に子供が達すると、学資金や満期保険金を受け取れます。

学資保険を検討するときに「予定利率」や「返戻率」という言葉を目にしたことがある人もいるのではないでしょうか。予定利率は、学資保険に加入したあと払い込んでいく保険料に影響します。返戻率は、学資保険を選ぶ際の重要な比較ポイントとなります。

本記事では、学資保険の返戻率や予定利率についてわかりやすく解説します。

学資保険の返戻率と予定利率

予定利率と返戻率は、それぞれ以下の通りです。

| 予定利率 | 生命保険会社が契約者に約束する運用利回り |

|---|---|

| 返戻率 | 支払った保険料総額に対して、将来に受け取る金額の割合 |

まずは、学資保険の返戻率と予定利率がそれぞれ何を表すのかをみていきましょう。

学資保険の返戻率

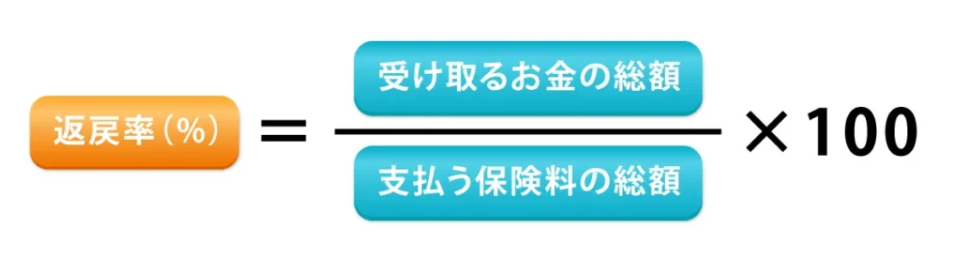

返戻率は、支払った保険料総額に対して将来に受け取れる金額の割合のことです。返戻率の計算方法は、以下の通りです。

受取総額は、満期学資金や満期保険金、学資金などの合計受取額を指します。支払う保険料の総額は、契約をしてから学資保険の契約が終わるまでに払い込んだ保険料の総額です。

返戻率が100%を超えると、支払った保険料総額よりも多くのお金を受け取れることを意味します。

学資保険の返戻率は、保険会社や保障内容などで異なります。最後まで保険料を支払ったとしても返戻率が100%を下回る場合もあるため、学資保険を選ぶときは返戻率を必ず確認しましょう。

学資保険の予定利率

生命保険に加入している人から集められた保険料は、将来の保険金を支払うために積み立てられるだけでなく債券や株式、不動産などで運用されています。生命保険会社が契約者に約束する運用利回りを「予定利率」といいます。

予定利率が高いと保険料は安くなり、予定利率が低いと保険料が高くなるのが一般的です。ただし、加入者から支払われた保険料から保険会社の経費が差し引かれた残りが運用されるため、払い込んだ保険料が予定利率の分だけ毎年増えていくわけではありません。

予定利率は、金融庁が決めている「標準利率」をもとに各保険会社が設定しています。2017年4月には、標準利率が1%から0.25%へと引き下げられました。1996年4月時点の標準利率が2.75%であったことを考えると、当時の10分の1未満まで低下しています。そのため、学資保険を含む貯蓄型保険は、ひと昔前よりも保険料が値上がりして返戻率は低下しています。

学資保険の返戻率を高くするポイント

同じ保険商品でも、保険料の支払い方法や受け取り方法を変えると返戻率が変わります。学資保険を返戻率だけで単純に比較して決めるのはおすすめしませんが、 保険商品を選ぶ上で返戻率を考えておくことは大切です。

ここからは、学資保険の返戻率を高くする方法や、 返戻率で商品比較する際の注意点について解説します。

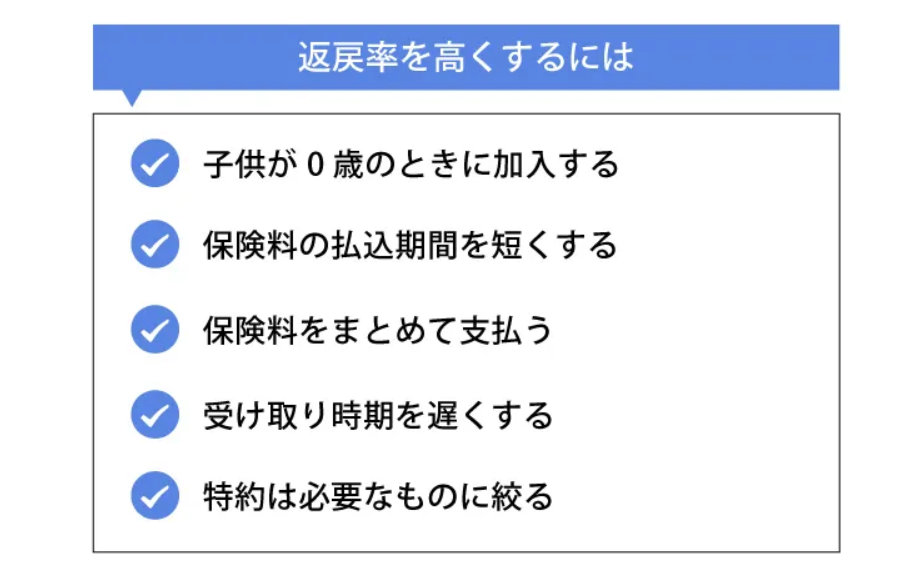

子供が0歳のときに加入する

学資保険は、被保険者となる子供が若いうちに加入するほど保険料が安くなるため、返戻率は高くなります。子供が若いうちに学資保険に加入できれば、保険料を払い込む期間が長くなるためです。

より有利な条件で学資保険に加入したい人は、子供が0歳のときに手続きを済ませると良いでしょう。生命保険会社によっては、妊娠中から学資保険に加入することができます。

子供が生まれたあとは、授乳やおむつ替えといった育児に追われる日々がはじまり、じっくり学資保険を検討できる時間を設けられないかもしれません。学資保険に加入するのであれば、妊娠中に検討を始めて、できれば出産までに加入手続きまで済ませると良いでしょう。

保険料の払込期間を短くする

一般的に学資保険は、保険料の払込期間が短いほど毎回の保険料負担は上がりますが、払込総額は少なくなるため返戻率が上昇します。

子供の成長にともなって、教育費の負担は増えていくのが一般的です。子供が小さく教育費があまりかからないうちに学資保険の保険料を払い込んでおくのも方法の1つです。

ただし、返戻率を高くしようと無理に保険料の払い込み期間を短くするのは禁物です。毎月の保険料負担が家計を圧迫して生活が苦しくなってしまうかもしれません。家計やライフプランに合わせて、払込期間を適切に設定しましょう。

保険料をまとめて支払う

学資保険の保険料の支払方法には、毎月保険料を支払う月払いのほかにも半年払や年払、全期前納払や一時払があります。なるべくまとめて保険料を支払う方が、 保険会社が運用できる資金を多くでき、結果的に返戻率が高くなるのです。

収支のバランスを考えながら、可能であれば保険料をまとめて支払うようにしましょう。

保険会社によって、保険料の払込方法の選択肢や名称が異なります。希望する払込方法を選べるかどうかわからないときは、保険会社に問い合わせて確認をすると良いでしょう。

受け取り時期を遅くする

学資保険のプランによっては、小学校・中学校・高校の入学時など一定の年齢に達するごとに保険金を受け取る方法や、 大学入学時に一括で受け取る方法など、複数の受け取り方法を選べます。

保険金を大学入学までに分割して受け取るよりも、 大学入学後に4年や5年などに分けてに受け取る方が返戻率は高くなるのが一般的です。これは、保険会社が運用できる期間が長くなるためです。

一方で、家庭によっては子供が一定の年齢に達するごとに学資金や満期保険金を受け取った方が良いケースもあります。 また、大学進学時の入学金や教材の準備、引越し費用などの支出をまかないたいのであれば、保険金をまとめて受け取ったほうが良いでしょう。

特約は必要なものに絞る

学資保険は、医療特約や育英年金特約を付けて保障を手厚くできます。

| 医療特約 | 子供が病気やけがで入院または手術をしたときに給付金が支払われる特約 |

|---|---|

| 育英年金特約 | 親などの契約者が亡くなったり所定の高度障害状態になったりしたとき、学資保険が満期を迎えるまで子供に年金が支払われる特約 |

学資保険に特約を付けると、保険料負担のみが増えて学資金や満期保険金の受取額は変わらないため、返戻率は低下してしまいます。

学資保険に加入する主な目的は、子供の教育資金を準備することです。できるだけ効率よく教育資金を準備したいのであれば、学資保険に付加する特約は最低限にしましょう。

ただし「保険料払込免除特約(特則)」は、付けることをおすすめします。保険料払込免除特約が付いていれば、契約者である親が亡くなったとき、以後の保険料の払い込みが免除されます。学資金や満期保険金は予定通り子供に支払われるため、万が一のときもお金を残してあげられます。

学資保険を選ぶ手順

実際に学資保険に加入する場合、どのような手順でプランを選べば良いかを知っていなければ、 必要な時期に必要な資金を受け取れなくなってしまいます。

学資保険を選ぶ手順

1.学資金を受け取るタイミングを決める

2.学資金や満期保険金の受取額を設定する

3.保険料をいつまで払うか決める

4.月々の保険料をいくらにするか決めるる

5.特約の必要性を考える

6.返戻率を比較する

子供の教育費で一番かかるのは、 大学や専門学校の授業料や県外に行った場合の仕送りなどです。保険金を受け取るタイミングはさまざまですが、まとまった資金が必要になる18歳満期に設定するのが多いようです。

一方で、大学に進学したあとの毎年の授業料や仕送りに充てる資金などを準備したいのであれば、保険金を分割で受け取ったほうが良いと考えられます。資金が必要になるタイミングや学資保険に加入する目的をもとに、学資金や満期保険金の受取方法を考えましょう。

学資金や満期保険金の受取額を設定する

お金をいつ受け取るのか決めたら、次はいくら受け取るのかを決めます。

授業料や受験時の費用、大学入学であれば引越し資金なども含めて計算することで、 必要な費用を賄えるようにしておきましょう。進路によって必要な費用が異なるため、将来のことを考えたうえで準備する資金の額を決めることが大切です。

以下は、国公立大学と私立大学に進学したときにかかる費用の平均です。

| 費用一覧 | 国公立大学 | 私立大学 |

|---|---|---|

| 入学費用(受験費用・入学金など) | 67.2万円 | 文系:81.8万円理系:88.8万円 |

| 在学費用(授業料・通学費・教科書代など) | 414.0万円 | 文系:608.0万円理系:732.8万円 |

| 合計 | 481.2万円 | 文系:689.8万円理系:821.6万円 |

保険料をいつまで払うか決める

保険料を子供が何歳まで払うのかということも大事です。

可能であれば子供が小学校まで、 または児童手当が支給される中学生までに保険料を払い終えられるように設定するのがおすすめです。

中学校の卒業までに保険料を払い終えることができれば、保険金を受け取りまでの期間を空けておくことで、返戻率を上げられる可能性があるためです。

月々の保険料をいくらにするか決める

保険料の払込期間を短くすると返戻率を高くできます。しかし、返戻率を高くしようと無理に保険料の支払い期間を短くしてしまうと、 家計の負担となってしまうかもしれません。場合によっては、保険料を支払えなくなり、学資保険を解約せざるをえなくなる可能性もあります。

学資保険を途中で解約すると、受け取れる解約返戻金がそれまで払い込んだ保険料の総額を下回って元本割れすることがあります。家計の負担にならないように、月々の保険料を計算しておくと良いでしょう。

特約の必要性を考える

次に、医療特約や育英年金特約など、学資保険に付けられる特約の必要性を考えましょう。

学資保険に特約を付けると、将来の教育資金を準備しながら、子供が病気をしたときの入院・手術や親の万が一などに備えられます。

一方で、自治体によっては子供の医療費を助成していることがあり、子供が入院や手術をしてもあまり費用がかからないかもしれません。また、育英年金特約を付けずに、親の死亡保障を手厚くして備える方法もあります。

学資保険に加入するときは、本当に必要な特約のみに絞ることが大切です。

返戻率を比較する

お金を受け取るタイミングや毎月の保険料などが決まったら、それを実現できるプランを選択できる学資保険を探します。そして商品ごとの返戻率を比較し、もっとも高い学資保険を選びましょう。

このように学資保険の返戻率は、受け取るタイミングや毎月の保険料などが決まったあとに比較することが重要です。

子供の将来のために学資保険以外の貯蓄方法はある?

学資保険以外にも子供の教育資金を準備できる方法があります。学資保険以外で教育資金を準備する方法は、主に以下の3種類です。

- 専用口座を作って貯蓄する

- 終身保険に加入する

- つみたてNISAをする

専用口座を作って貯蓄する

教育資金の専用口座に毎月一定額預け入れたり、 児童手当をそのまま学資として貯蓄すれば、将来の資金として蓄えられます。0歳から15歳までの児童手当の額だけでも、200万程度(第3子以降は250万程度)貯められます。

これだけでも充分貯まりますが、さらに毎月一定額を預け入れれば、 さらに充実した資金を用意できるでしょう。学資保険は途中で解約しなければ資金を受け取れませんが、 教育資金の専用口座を作っておけば必要なときにいつでもお金を引き出せます。

終身保険に加入する

終身保険は、解約をしない限り一生涯にわたって死亡と所定の高度障害状態に備えられる生命保険です。短期払いで保険料を払い込んだあとに解約をすると、払い込んだ保険料を上回る解約返戻金を受け取れることがあります。

例えば、解約返戻金が払い込んだ保険料を上回るタイミングで解約し、子供が大学に進学するときの資金にするのも方法のひとつです。

ただし、終身保険で教育資金を準備する場合、資金が必要になるまでに保険料を払い終えていなければなりません。商品によっては払い込んだあと数年で経過しなければ、解約返戻金が払い込んだ保険料の総額を上回らないことがあります。

終身保険で教育資金を準備するのでれば、学資保険と同様に早めに検討を始めましょう。

つみたてNISAをする

NISAは、毎年一定額までの投資で得た利益が非課税になる制度です。株式や投資信託などの金融商品を取引して、売却益や分配金などの利益を得ると20.315%の税金がかかります。それがつみたてNISAであれば、年間40万円までの投資で得た利益に税金がかかりません。非課税で運用できる期間は、最長20年です。

つみたてNISAを利用して、毎月一定金額の投資信託を購入する積立投資で教育資金を準備するのも方法でしょう。投資信託では、運用のプロが代わりに株式や債券などで運用をしてくれるため、投資の初心者でも始めやすいです。

ただし、教育資金のすべてを積立投資で準備するのはおすすめできません。投資信託には元本保証がないため、資金が必要なタイミングで損失が発生していることがあります。

大学の進学資金のように必要となるタイミングが決まっているものは、預貯金や保険といった元本保証があるものと組み合わせて準備することをおすすめします。

まとめ

ここでは、学資保険の概要や返戻率を高くする方法、 実際に学資保険に加入する場合の手順や学資保険以外の貯蓄方法などについて説明しました。

どのような方法で子供の教育資金を準備すれば良いかは、家庭によって異なります。

この記事でお伝えした内容を参考にして、あなたの家庭に適した貯蓄方法を選びましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。