生命保険は、教育資金や老後資金等さまざまな目的で使われますが、 やはり気になるのが月々の保険料です。 毎月支払っている保険料金で家計が苦しくなるのであれば、それは本末転倒です。

生命保険を見直したい人、これから加入したいという人に向けて、 本記事では、生命保険の月額支払額の平均や相場について詳しく解説します。

生命保険の月額支払額の平均はどのくらい?

- 調査対象者:生命保険に加入している人

- 有効回答数:150名

- 調査期間:2022年5月14日~5月16日

- 調査方法:編集部の独自調査

生命保険には、さまざまな種類があります。 まず、種類として「掛け捨て型」と「積立型」の2種類に分かれます。 掛け捨て型は定期保険や医療保険、がん保険などが該当し、 積立型は学資保険や養老保険、個人年金保険などが該当します。

また、支払い方法にもいくつか種類があり、月払いや半年払い、年払いなどがあります。 このように、生命保険にはいろいろな種類と支払い方法があり、 加入時期によっても金額が異なります。

さらに各社さまざまな保険商品を販売しているため、 明確に保険料が決まっているわけではありません。

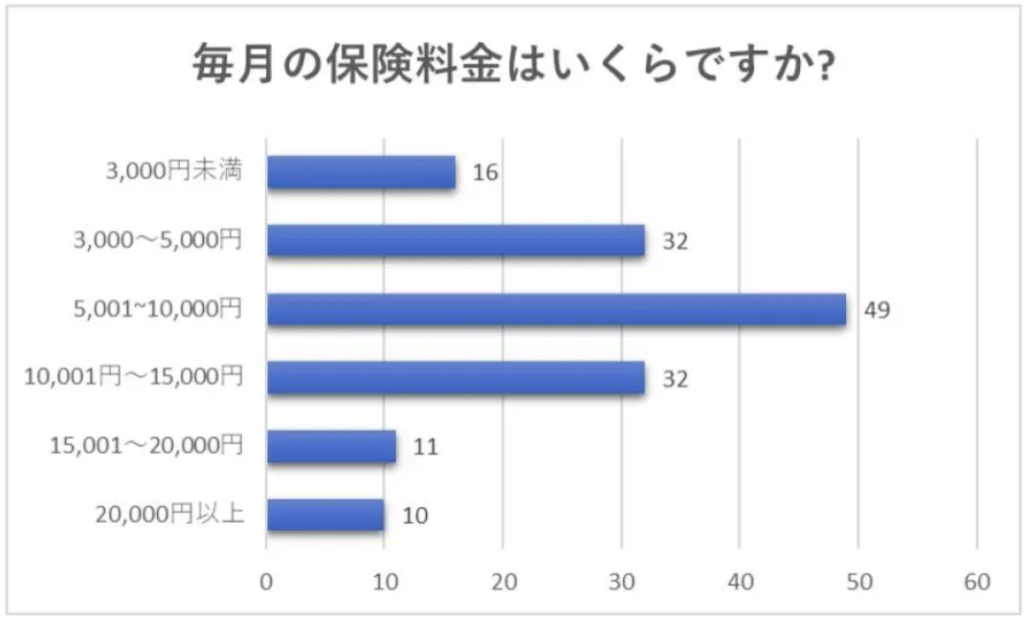

編集部独自で生命保険に加入している人150名を対象に「毎月の保険料はいくらですか?」とアンケートを実施したところ、「5,001円~10,000円」が49名と最も多く、「3,000~5,000円」、「10,001円~15,000円」が32名と同じ割合でした。

また、 公益財団法人 生命保険文化センターの統計によれば、1世帯あたりでは年間37.1万円、月額で約31,000円という結果が出ています。

項目別|月額支払額の平均・相場

ここからは、公益財団法人 生命保険文化センターの令和元年度の統計を元に、 性別、年代別、世帯年収別、貯蓄別などカテゴリ別に、月額保険料の平均・相場を解説していきます。

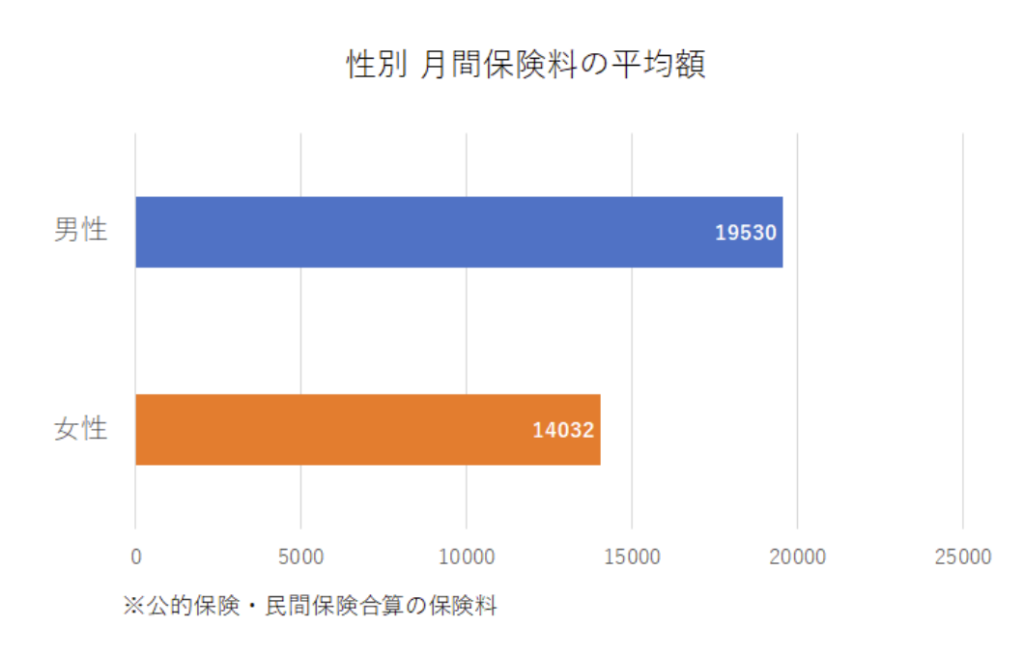

性別

まずは月額保険料の平均を性別ごとに調査したものです。男性が月額19,530円、女性が月額14,032円という結果になりました。

生命保険料は、死亡する確率が大きいほど高くなります。 厚生労働省が発表している「令和元年簡易生命表の概況」によれば、 男性の平均寿命は81.64歳、女性は87.74歳で、約6歳も差があります。 このため、保障内容や契約条件、加入年齢が同一の場合、男性の方が保険料が高くなる傾向にあります。

年代別

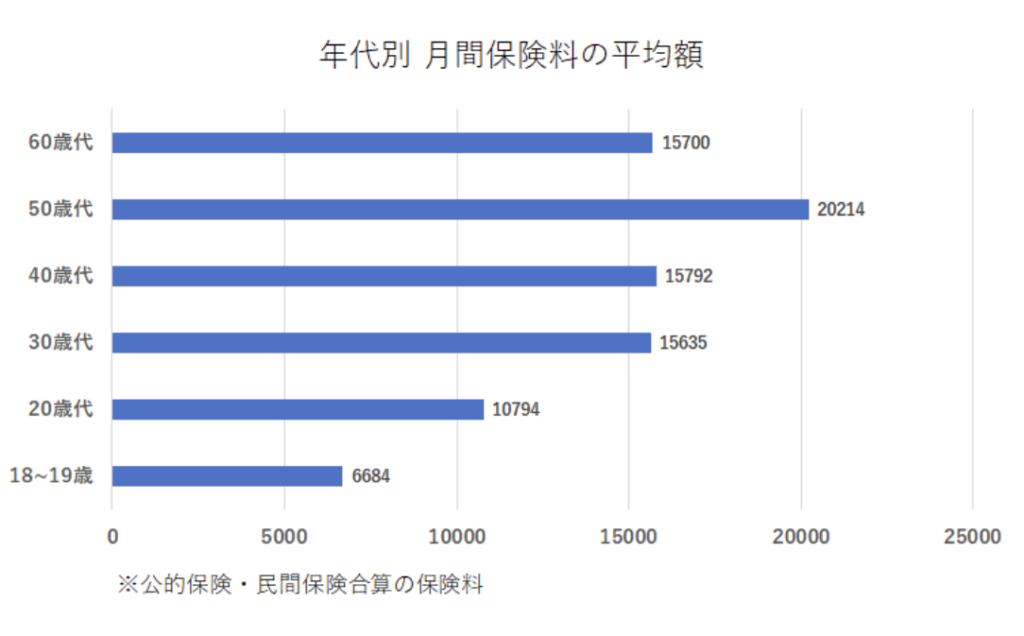

10代(18〜19歳)

10代の月額保険料の平均は6,684円で、61.9%が1万円未満となっています。 生命保険の加入率は29.3%となっています。 10代はまだ収入が少ないことや、生命保険による保障が必要でないことから、他の年代に比べて加入率が低い傾向にあるようです。

20代

20代の月額保険料の平均は10,794円で、53.1%が1万円未満となっています。 20代も他の年代に比べると加入率は低く59.2%にとどまります。 結婚や出産など、ライフステージに変化が少ないことが要因とされます。

30代

30代の月額保険料の平均は15,635円で、35.4%が1万円未満、31.7%が1〜2万円未満となっています。 結婚や出産、教育資金の貯蓄、老後資金の備えなど、 ライフプランの設計を始めるのがちょうど30代の時期です。

20代と比べると、1〜2万円未満の割合が増加しています。 加入率も82.6%となり、20代から30%近く上昇しています。

40代

40代の月額保険料の平均は15,792円で、33.0%が1万円未満、34.4%が1〜2万円未満となっています。 40代は、生活習慣病やがんなどの発症率が高く、 人間ドックなどで健康を見直す時期でもあります。

また、子供が大学へ進学することを考え、 教育資金を貯蓄しておきたいと思うのがちょうど40代となります。 加入率は89.9%となっています。

50代

50代の月額保険料の平均は20,214円で、23.7%が1万円未満、29.7%が1〜2万円未満、20.6%が2〜3万円未満となっています。 40代と比較すると2〜3万円未満の割合が増加しています。 50代は、老後の生活を意識する頃で、老後資金の貯蓄を本格的に検討する時期です。

また、子供がも大学を卒業をしていない家庭も多く、 子供のために資金を残しておきたいという想いから、保険料が高くなる傾向にあります。 加入率は40代から少し下がって86.8%となっています。

60代以上

60代以上の月額保険料の平均は15,700円で、38.2%が1万円未満、29.6%が1〜2万円未満、15.1%が2〜3万円未満となっています。

60代は、退職または嘱託社員として在籍を続けるなど、ライフステージが大きく変化するタイミングです。 このタイミングで保険を見直す人や満期を迎えて保険料の支払いがなくなる人も出てくるでしょう。

参考:令和元年度「生活保障に関する調査」(令和元年12月発行)|公益財団法人 生命保険文化センター 第Ⅵ章 生命保険の加入状況 年間払込保険料(全生保)

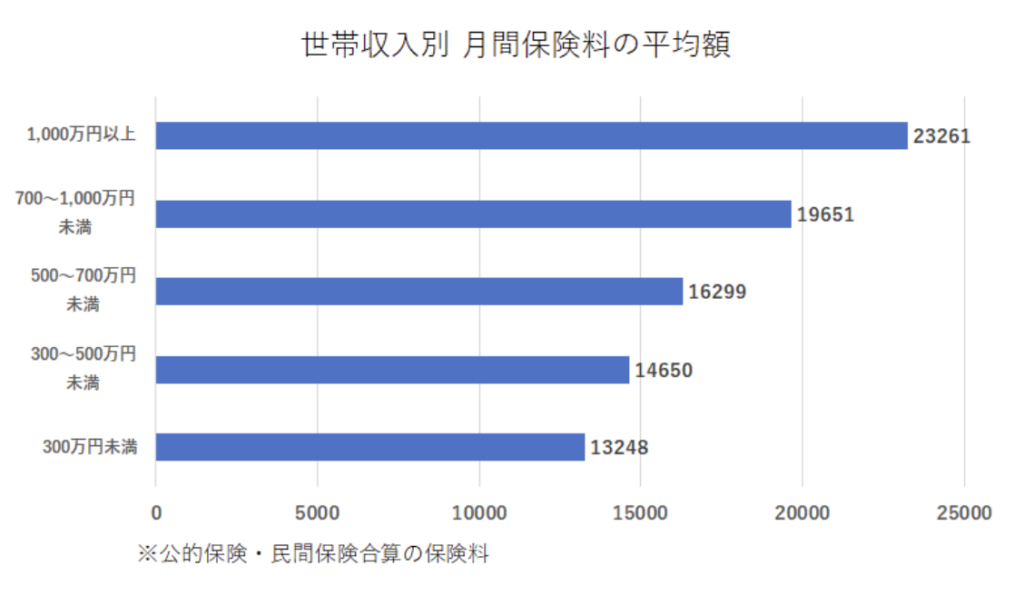

世帯収入別

世帯収入別では、年収が安いほど月1万円未満の割合が高くなっており、 年収が100万円未満だと44.5%、300〜500万円未満だと29.7%、1,000万円以上では14.5%となっています。

年収が高いほど、資産運用を目的として保険を契約するケースや、 子供の教育資金を作るため保険に加入するケースも多いようです。

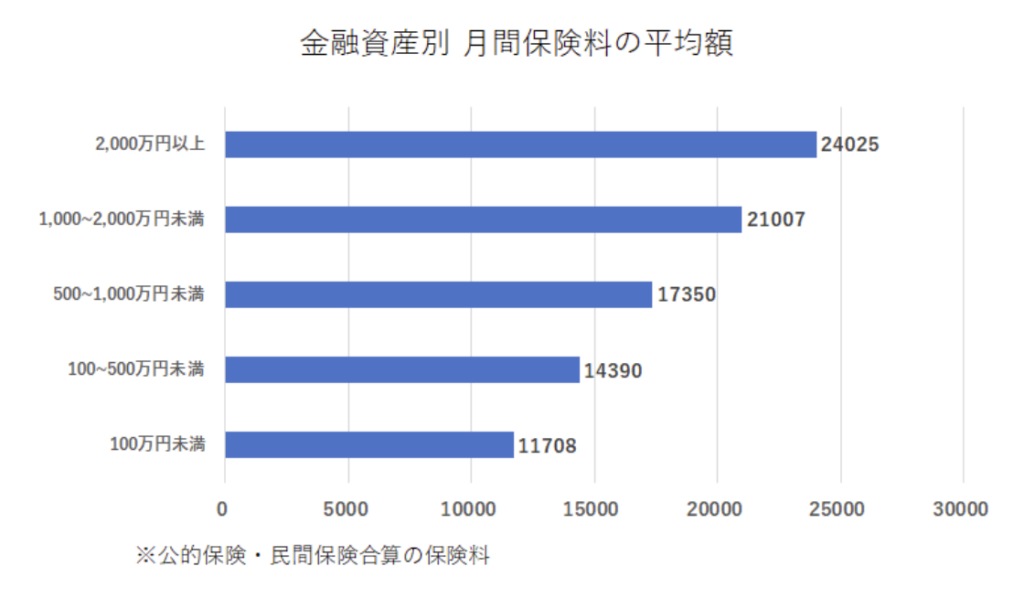

金融資産(貯蓄)別

金融資産(貯蓄)別では、世帯収入別と同様に、金融資産(貯蓄)が多いほど月額保険料の金額は高くなっています。 100万円未満が11,708円であるのに対し、 500〜1,000万円未満では17,350円、2,000万円以上では24,025円となっています。

生命保険は必ず入らないといけないものではなく、「銀行預金」で備えるという手段もあります。 将来の生活やもしものときに備えるために、目先の生活が逼迫(ひっぱく)してしまえば、本末転倒です。

特に、貯蓄が少ないときは、ちょっとした状況変化で生活自体に悪影響が出てしまうので、 貯蓄と保障のバランスを見て、保険への加入・契約を検討しましょう。

その他

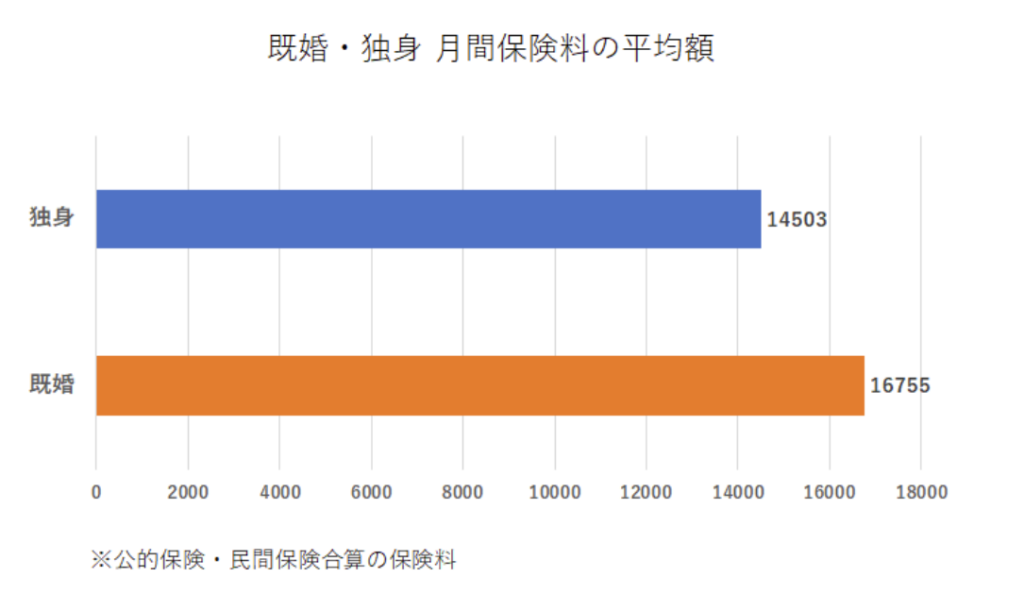

独身・既婚

結婚の有無別では、独身が14,503円、既婚が16,755円となり、月間で2,252円の差がありました。 一般的に、結婚を機に保険の見直しや保障内容の追加をする夫婦は多いとされています。

このことから、結婚を一つのターニングポイントとして、支払う月額保険料が上がることが分かります。

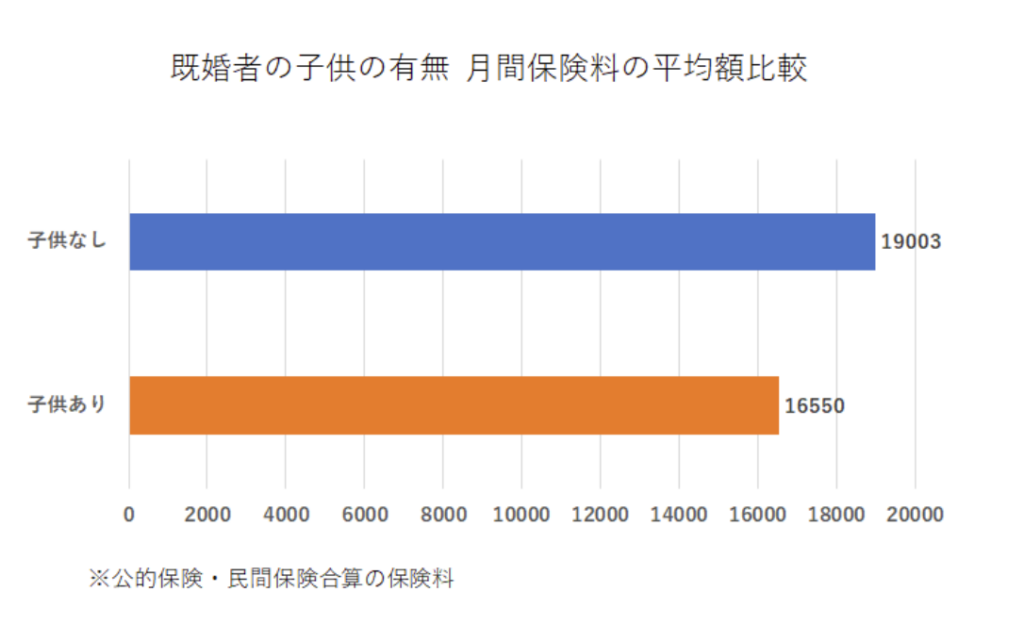

子供の有無

子供の有無別では、子供なしが19,003円、子供ありが16,550円となっています。 子供の有無による保険料の差はほとんどなく、2,453円にとどまりました。

就学別に見ていくと、子供ありで保険料が最も高いのは「子供が短大・大学・大学院生」の層で19,281円でした。 子供が大学を卒業して、結婚している場合は、 子供が自分自身で保険に加入することから、契約や保障の削減を行い、月額の保険料は15,600円まで下がります。

生命保険の種類で保険料に差は出る?

ここまでは保険料の平均額が、収入や年代、子供の有無によって異なることを解説してきました。平均的な保険料はあくまで参考として、自分たちに必要な保障を考えたうえで保険に加入することをおすすめします。

ここからは、保険の種類と保険料の関係について解説します。

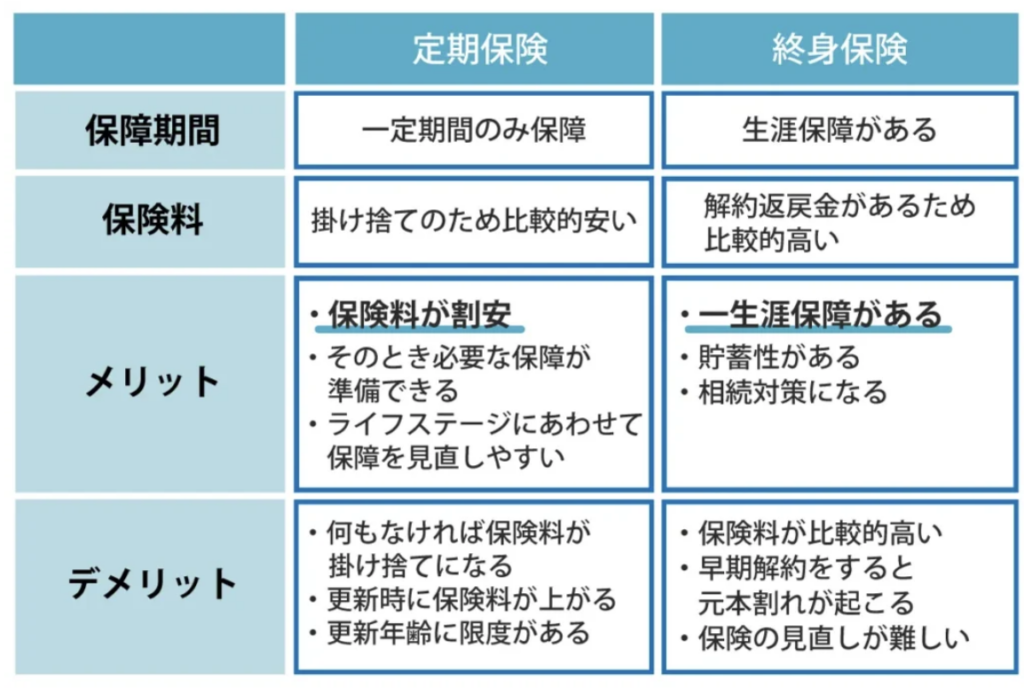

定期保険と終身保険

定期保険と終身保険の大きな違いは、保障期間が一定期間なのか一生涯なのかというところです。また、定期保険は保険料が掛け捨てになり、終身保険は保険料が掛け捨てにならない(貯蓄性がある)特徴があります。

定期保険

定期保険は、子供が成人するまで保障を手厚くしておきたいという人や、若いうちは収入が少ないので割安な保険料で保険に加入したいという人におすすめです。

ただし保険料が割安な分、何もなかったときは保険料が掛け捨てになってしまう点や、更新のタイミングで保険料が一気に上がる点は意識しておきましょう。

終身保険

終身保険は、老後資金を準備したいという人や、配偶者や子供に資産を残してあげたいという人におすすめです。また配偶者や子供に資産を残す場合は、生命保険の非課税枠(500万円×法定相続人の数)が使えるので、相続対策としても活用できます。

ただし貯蓄性がある分、保険料が割高になってしまう点や、満期を待たずに解約すると元本割れが起こってしまう点は意識しておきましょう。

貯蓄性のある保険

終身保険は生涯の保障が主な目的ですが、貯蓄が目的なら貯蓄性のある保険がおすすめです。貯蓄性のある保険にはいくつか種類がありますが、そのなかでも本記事では、「養老保険」と「個人年金保険」「学資保険」の3種類について解説します。

養老保険

養老保険は、死亡時に保険金が支払われることはもちろん、満期まで生存していた場合は満期保険金が支払われる保険です。もしものときに対する備えと貯蓄が同時に行えることが特徴で、教育資金の準備や、老後資金の準備におすすめの保険です。

養老保険のデメリットは、満期保険金を受け取った時点で契約が終了してしまうことです。終身保険のような生涯の保障を重視するのであれば、満期保険金を元手として新たな保険に加入する手段もありますが、満期を迎えた時点の年齢で保険を契約すると保険料が高額になってしまいます。

生涯の保障を重視するのであれば、養老保険とあわせて別の保険も考えたほうがいいかもしれません。

個人年金保険

個人年金保険は、老後資金を貯めるために加入する保険です。契約時に定めた年齢まで保険料を支払い、支払いが終了した後は一定期間(5年や10年など)または生涯にわたって年金が受け取れる保険です。

また最近は、毎月支払う保険料を個人が選択した投資商品(投資信託や債券など)で運用する「iDeCo(個人型確定拠出年金)」も主流になっています。

元本割れのリスクはありますが、長期間の積立が前提であれば、安定した運用が見込めることから、iDeCoの選択もおすすめできます。

学資保険

学資保険は、教育資金を貯めるために加入する保険です。契約時に定めたタイミング(一般的には入学時)で祝金や満期保険金を受け取ることができます。祝金の受け取り金額や回数は契約時に決めることができるので、進学する学校の学費にあわせて祝金を設定するといいでしょう。

また契約者に万一のことがあったときは、保険料の支払いが免除されます。もちろん、契約はそのまま継続され、祝金や満期保険金も受け取ることができます。貯蓄が苦手な人におすすめの保険です。

生命保険の決め方・プランニング

最後に、生命保険の保険料をいくらに設定するのが適切なのか、押さえておくべきポイントについてご紹介します。

生命保険を決める際は、保険料で決めるよりも、必要な保障額で決めることをおすすめします。もしものときに必要な保障額に足りなければ、保険に加入する意味が薄れてしまうからです。

家族へ残す金額を決める

まずは家族へ残す金額を決めることから始めましょう。保険を決める際は保障だけでなく、遺(のこ)された家族にいくらお金を残せばいいか考えなくてはいけません。

自分の家族が1か月暮らすためにどのくらい生活費が必要か把握して、その金額をベースに保障額を決めましょう。 総務省の「家計調査(家計収支編)調査結果」によれば、 2人以上世帯の月間平均生活費は293,379円で、年間に直すと352万円となります。

| 34歳未満 | 257,228円 |

|---|---|

| 35〜39歳 | 295,268円 |

| 40〜44歳 | 308,679円 |

| 45〜49歳 | 354,130円 |

| 50〜54歳 | 357,580円 |

| 55~59歳 | 350,742円 |

| 60~64歳 | 306,116円 |

| 65~69歳 | 281,654円 |

| 70~74歳 | 262,751円 |

保障内容を検討する

子供がまだ小さく、これから教育資金を貯蓄したい場合は学資保険、将来のための資金を今から備えたい場合は養老保険や個人年金保険といったように、目的に合わせて保障内容を検討しましょう。

保険で資金を準備する以外にも、自分または家族に将来訪れるであろう病気や怪我などのリスクに備えたい場合は、医療保険や傷害保険に加入してもいいかもしれません。

保険料だけで決めないようにする

保険は、自分たちにもしものことがあった場合に備えて加入するものです。毎月の保険料が原因で家計が苦しくなってしまうと本末転倒ですが、保険料だけで保険を決めてしまったことにより、万一の場合に必要な保障が足りないということにもなりかねません。

もちろん、すべて保険で賄おうとせず、預貯金との兼ね合いも大事になってきます。

保険料の予算を決めかねる場合は、本記事で解説している保険料の平均・相場を参考にしてください。また、手取り収入のうち10%以内を保険料の目安としてもいいでしょう。

まとめ

ここまで年齢性別、年収別など、項目別に生命保険の保険料の平均・相場を解説しました。 このデータを参考に、これから加入する保険料を決める、 または今加入している保険料の見直しの検討材料にしてみてください。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。