![[フリーダイヤル]0120-609-339(受付時間9:00〜18:00 年中無休)](https://www.tf-office.co.jp/images/global/img_info.svg)

損害保険

台風被害はどの保険で補償される??

台風15号が関東地方へ上陸し、

各地で大規模な停電や建物の倒壊など甚大な被害をもたらしたことは皆さんの記憶にも新しい事かと思います。

皆さんは台風による被害が一体どのような保険で補償されるかご存知でしょうか?

今回は”台風に備える”をテーマに保険のお話をしていこうと思います。

1. 台風に備えるための保険について

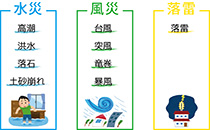

台風による被害で考えられるのが風災・水災・落雷です。

これらは基本的には火災保険に含まれる補償の一部となります。

ではこれらの災害にはどのようなものが含まれるのか見てみましょう。

上記はあくまで一般的な内容になりますが、仮にこれら全ての補償があれば台風に対する備えは万全と言えるでしょう。

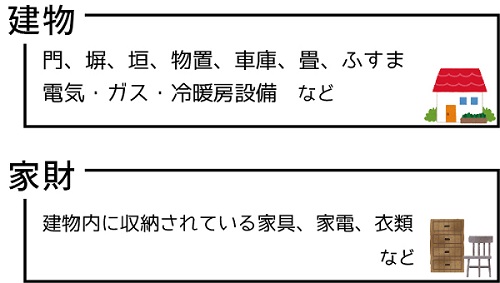

建物と家財の補償は別

火災保険の特徴として、対象が建物と家財に分かれていることが挙げられます。

それぞれの主な補償対象物は下記の通りです。

※保険会社によって基準が異なりますのでご注意ください

※保険会社によって基準が異なりますのでご注意ください

火災保険に加入する際は、「建物のみ」「家財のみ」「建物+家財」の3パターンから補償範囲を選択することができます。

しかし災害と言うものはいつ・どのぐらいの規模で起こるか分からないものですので、

できればバランスよく補償は付けておきたいところです。

ここまであくまで基本的な話となりましたが、以上が台風被害に備える際に必要な主な補償となります。

どの補償を手厚くするべきか、といったことは個人によって大きく差が出る部分ですので、

できれば保険のプロに相談してみることをおすすめします。

2. あなたの住んでいる地域は大丈夫?

これまで台風に備える保険の基本的な部分に触れていきましたが、まだまだ疑問は尽きないことと思います。

それぞれの被害に対して一体どの程度の補償を付ければよいのか?

そもそも水災・風災・落雷と全ての補償に必ず備える必要はあるのか?

もちろん、広範囲を手厚く補償しようとすればするほど、それだけ保険料は上がっていきます。

これらを決定していく為の判断材料の1つとして、まずは自分の住んでいる地域が被災した際に、

どの程度の被害を受ける可能性があるのかを知ることが肝心と言えるでしょう。

身の回りでどのような災害が起こりうるかはハザードマップで確認することができます。

仮に水災の心配が全くない地域であれば水災補償は不要であると言えるでしょう。

このように実際に受ける可能性のある被害と、ご自身の予算とを勘案しながら必要な保険を組み立てていきましょう。

3. 加入済でも油断は禁物

これを読んでいる方の中には、

住宅を購入したりアパートへの入居のタイミングなどで火災保険に加入している人も多いと思います。

しかし、加入したっきりでどんな補償がついているかは忘れてしまった、という方もまた多いのではないでしょうか?

実際被害を受けた後に、実は補償が付いていないことが判明する...なんてことも多々あります。

自分は保険に入っているから大丈夫!と思わないで、

余裕のあるうちに加入している保険が「どんなときに」「何に対して」「どれくらいの」補償がされるのか、しっかりと確認しておくことを是非ともおすすめします。

チェックポイント

1.水災補償がついているかどうか

一般的な火災保険は、基本補償として風災補償と落雷補償が付いていることが殆どですが、 水災補償はオプションになっている場合があるので注意が必要です。 仮に、お住いの地域の地盤が緩く氾濫する恐れのある河川が近くにある場合は、水災への備えは必ず必要です。 近くに河川がなくとも豪雨により下水道から逆流してきた水で浸水する場合もありますので油断は禁物です。 逆にマンションの上層階に住む場合は、 これらの被害を受ける可能性が低いですので、「水災」は外してしまっても良いかもしれません。 水災補償では洪水だけでなく、土砂崩れや落石に対しても補償がされますので、 水災補償の有無や十分な補償が付いているかは必ず確認しておくと良いでしょう。2.免責金額の設定状況

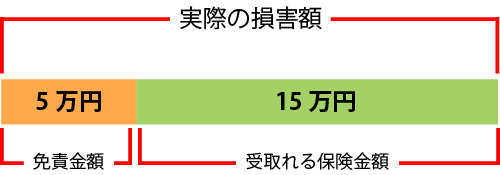

免責金額とは、保険会社が保険金を支払う責任を免除される金額のことです。 つまり仮に免責金額を5万円に設定した場合、 台風によって20万円の損害を受けたとしても、保険会社から支払われる金額は15万円になります。

免責の設定額は各社様々なパターンがありますが、一般的には0~20万円の範囲で設定されていることが多いです。

これだけ見ると、絶対0円にした方が良いじゃないかと思うかもしれませんが、

当然のことながら免責の設定額が低いほど保険会社に支払う保険料は割高になっていきます。

ですので、少額の損害であれば自己負担と割り切って、あえて免責金額を高く設定することで、

支払う保険料を低く抑えることができますので、総合的な負担額で見ればお得になることも十分あり得るでしょう

以上のことから、免責金額は保険料を見直すポイントにもなりますので、一度確認してみることをおすすめします。

3.補償対象外となる場合もある

建物の経年劣化や老朽化によって、建物内部や家財に水ぬれなどの損害が発生した場合は補償の対象にはなりません。 目視でチェックできるものとしては、以下の通りです。- (1)建具やサッシまわりの建て付けに不具合が出てきた

- (2)外壁や屋根の損傷が大きい

- (3)軒裏や塗装のはがれが多い

- (4)床の傾斜やきしみが大きい

- (5)雨漏りやカビの発生がある

- (6)シロアリの被害や水まわりの土台・柱に腐朽箇所がある

- (7)建物が傾斜していることが目視で分かるなど。

4. おさらい、事例別に見てみよう

Q. 風による飛翔物によって窓ガラスが割れて、部屋に雨が入り込み家財にも被害が及んだら?

A. この場合は風に起因して窓ガラスが割れ、部屋に雨が入り込んでしまったため、火災保険の「風災補償」が適用されます。Q. 上記の被害がでた場合、水災補償にも加入していれば風災と合わせて二重で補償はされますか?

A. 答えは「NO」です。 この場合、風によって窓ガラスが割れてしまったことに対しての「風災補償」のみ適用されます。Q. 台風や豪雨によって河川が氾濫し、床上浸水し家財が水浸しになった場合は?

A. 水災補償が適用されます。 ただし、水災には床上浸水または、地盤面から45cmを超えた浸水など適用条件がありますので注意が必要です。Q. 雷が自宅の屋根に落ちて、瓦が吹き飛び、屋根に穴があいてしまったら?

A. 落雷補償が適用されます。 ただし、建物が保険の対象に含まれる場合にかぎりますので注意が必要です。5. 保険コンパスに相談に行こう

今回は、台風に備える保険をテーマにお伝えしました。

近頃は例年より早い時期に台風が発生したり、

真夏のような気候が続いたかと思えば大雨が降ったりと、不安定な気候が続いています。

毎年来る台風だと思い油断していると、思わぬ被害に遭う可能性も十分にあります。

そんな時に補償が全く受けられないなんてことが無いように、

平和な時にこそ、自身の備えが十分にされているかの確認を行う事が肝心です。

保険コンパスなら、”内容の確認だけ”でも気軽にご利用いただけます。相談は全て無料です。

東海3県のショッピングセンター内に展開しておりますので、これを機にぜひ保険コンパスまでお立ち寄り下さい。

この記事の監修

|

白石 利樹ファイナンシャルプランナー |

|

証券会社の営業として働いていたことから、金融商品に関する知識は抜群。 資産運用やライフプランの設計を得意とする。 株、債券、保険と様々な方面からのアドバイスを希望する方から特に好評を得ている。 保険とは、という基本的な質問から専門的な相談をしたい方まで、幅広い相談に対応可能。 >>コンサルタントページを見る |

|

SHARE ON:

![]()

![]()

![]()

![]() コピー

コピー

完了